來源: 編輯:匿名 發表時間:2023-09-28 16:50:16 熱度:18

前言:近期國內芯片賽道關注度較高,頭部科技公司發布全面智能化战略,判斷第四次工業革命降至,大算力是基礎。在AI趨勢商業化放量的海外市場,上遊AI算力龍頭產品供不應求,二季度業績和三季度指引均大超市場預期,對算力賽道的高景氣形成驗證。海外算力巨頭管理層對美國高性能芯片出口禁令表達擔憂,暗含對我國芯片產業中長期能完成國產替代的判斷。費城半導體指數2022年底拐點已現的前提下,2023年2季度庫存去化速度雖不及預期,但滯後空間或有限,四季度半導體板塊或酝釀復蘇預期,科創100ETF(588190)當前時點優勢顯著,值得重點聚焦。

一、芯片算力是AI大時代的根基

二、海外AI算力龍頭二季度業績“狂飆”

三、半導體庫存周期拐點或現

一、 芯片算力是AI大時代的根基

9月20日,國內某科技龍頭公司輪值董事長在公司2023年全聯接大會上宣布十年來首次重大战略轉向,即全面智能化(All Intelligence)战略,目標是“加速千行萬業的智能化轉型”,包括:

(1)首先,要讓所有對象可聯接。這不僅僅是物理實體的,也包括邏輯的、虛擬的;這不僅僅包括數字化的設備,也包括傳統的終端和裝置;

(2)其次,要讓所有應用可模型。通過大模型範式,讓智能應用快速惠及每個人、每個家庭、以及每個組織;

(3)第三,要讓所有的決策可計算。以算力的無處不在,加速智能的無所不及,並且讓數據在算力中不斷地釋放潛力。

該科技龍頭在歷次信息技術變革突破中都走在前列。2003年,當CT和IT在網絡基礎設施技術中相遇,其提出全面通信協議化(All IP)战略,推動通信領域各類技術制式和協議統一,“車同軌、書同文”,促進聯接的無所不在,聯接全球1/3以上的人口,承建的5G網絡體驗持續領先。

2013年,雲計算技術不斷發展,公司提出全面雲化(All Cloud)战略,加速數字化轉型升級,在持續研發投入和全球客戶支持下,公司成爲全球增速最快的主流雲廠商之一,服務全球超300萬家客戶。

2023年,在ChatGPT技術大幅突破引發AIGC熱潮的年頭,公司進一步提出全面智能化战略,十年一台階,進一步確立了AI這一歷史性大趨勢。(信息來源:智東西、全聯接大會)

而產業鏈上遊的算力是人工智能技術發展的核心動力。輪值董事長在發布會上提及,算力的大小,決定AI技術迭代和創新的速度,算力的稀缺和昂貴,成爲了制約AI發展的核心因素。面對這種制約,公司將“打造中國堅實的算力底座,提升軟硬芯邊端雲的融合能力,突破算力瓶頸,滿足多樣化AI算力需求“。

而創始人在8月底部分會議的談話紀要也在9月被披露:“我們即將進入第四次工業革命,基礎就是大算力。第四次工業革命波瀾壯闊,其規模之大不可想象!今天的年輕人是未來大算力時代的領袖。“其發言進一步驗證了算力是AI根基的認知。(信息來源:ICPC基金會談話紀要)

二、海外AI算力龍頭二季度業績“狂飆”

8月下旬,美國AI算力板塊公司陸續披露二季報業績及三季度指引,均大幅超過市場預期,映證AI產業鏈上遊算力的高景氣度。

當前美國算力板塊“甜蜜的煩惱” 集中在供應保證上,產業鏈下遊服務器大廠CEO2023年8月初公开表示,AI服務器訂單劇增難以滿足需求,最大掣肘在上遊供貨瓶頸影響出貨速度,希望上遊能夠加快擴充產能。整體AIGC產業鏈上中下遊均高度景氣,AI浪潮或遠未結束。

除高增業績以外,美國AI板塊某龍頭公司在公布二季報業績後加速公司回購。我們知道,公司減持反映的是管理層對行業遠景的悲觀預期,龍頭公司的股東減持往往會觸發板塊的負面情緒;與之相對,公司高位回購展現了管理層對所處賽道長期成長性的信心,進一步驗證算力業績的確定性。

國內產業映射上,在海外算力巨頭公司的核心業務中,我國客戶佔比較高。此前美國政府曾提對我國高性能AI芯片限制出口,但據多數美國AI芯片生產企業的管理層判斷,這種出口限制如果真的落地,將導致美國芯片工業永久在全球最大市場之一競爭和領先的機會。這種聲明實際暗含對我國芯片研發中長期能夠完成國產替代的判斷。

三、半導體庫存周期拐點或現

如果AI大產業爲芯片行業帶來的高成長性能夠疊加行業自身周期底部向上的修復動能,那預期差驅動下的板塊估值中樞修復或可以期待。全球半導體行業基欽庫存周期約3-5年,以庫存爲研究對象可分爲主動加庫、被動加庫、主動去庫、被動去庫四大階段,分別對應行業的繁榮、滯脹、衰退、復蘇。

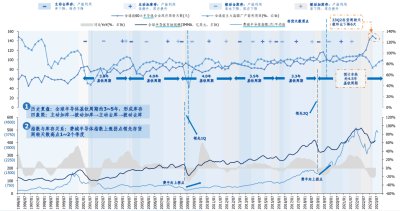

費城半導體指數(Philadelphia Semiconductor Index)是一個由美國費城證券交易所管理和發布的半導體行業股票指數,該指數包括30家細分領域最具代表性的頭部半導體公司,主要覆蓋了美國、歐洲和亞洲地區,因此被視爲衡量半導體行業走勢的重要領先指標之一。據西南證券分析比較指數股價的歷史表現與全球半導體訂單市場規模,可見費城半導體指數與半導體行業指數呈現較高關聯度。據天風證券統計,自2005年至今,費城半導體指數周期拐點平均領先半導體周期1-2個季度。具體而言 ,費城半導體指數的上漲拐點通常領先半導體企業庫存周轉天數高點1-2個季度,本輪周期中,費城半導體指數向上拐點出現於2022年底,彼時市場就开始酝釀2023年下半年全球半導體行業復蘇的預期。(信息來源:西南證券、天風證券 )

截至2023年Q2,全球前60大半導體企業庫存周轉天數約145天,同比增加32天,環比僅下降6天,說明庫存去化速度不及預期。據長城證券測算,本輪周期中,半導體庫存周轉天數或至2024年H1恢復至90-100天的合理水平。因而2023年四季度,半導體周期復蘇預期有望重新演繹。(信息來源:長城證券)

圖:2023年Q2全球前60大半導體企業庫存周轉天數回落

(信息來源:IC Insights、Semi、WSTS、IDC、Omdia、Wind、長城證券)

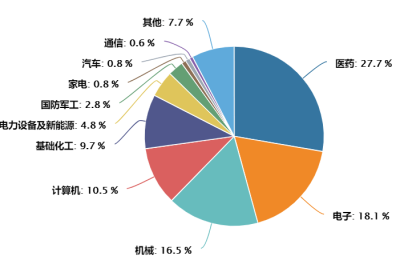

工具選擇上,上證科創板100指數(000698.SH)從科創板中選取市值中等且流動性較好的100只證券作爲樣本,小盤風格鮮明,差異化價值顯著,行業分布較爲均衡,其中電子行業權重高達18.1%,是指數的第二大權重行業。第一大權重行業醫藥創新藥當前時點也擁有“風險出清+新藥放量”的強勢反彈邏輯。跟蹤上證科創板100指數的科創100ETF(588190)具有持倉透明、費用較低、操作簡便的優點,歡迎大家持續聚焦!

圖:上證科創板100指數行業分布

(數據來源:Wind;數據統計日:20230925;行業分類方式:申萬一級行業)

風險提示:界面有連雲呈現的所有信息僅作爲參考,不構成投資建議,一切投資操作信息不能作爲投資依據。投資有風險,入市需謹慎!

標題:第四次工業革命大幕將开?大算力是基礎

地址:https://www.vogueseek.com/post/22514.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。