來源: 編輯:匿名 發表時間:2023-09-26 16:50:52 熱度:64

管濤/文

當地時間9月20日,美聯儲宣布最新利率決議,維持聯邦基金利率不變,但最新點陣圖顯示2023年末利率中位數維持在5.6%,預示年內或仍有一次加息,2024年末中位數較6月份調高0.5個百分點至5.1%。當天,美國三大股指均收跌,其中納指跌幅最大達1.5%。次日,美股繼續下跌且跌幅擴大,標普500指數下跌1.64%,爲今年3月22日美國銀行業動蕩以來單日最大跌幅。這开啓了風險資產重新定價美聯儲緊縮的模式。在美聯儲緊縮超預期背景下,美國經濟金融的脆弱性或將進一步顯現。

市場向美聯儲利率更高更久的緊縮預期收斂

今年5月份,筆者曾撰文指出,盡管美聯儲在多次提示銀行業動蕩可能導致信貸緊縮,影響增長、就業和通脹的同時,一再堅稱降息不是年內基准情形,但市場已开始搶跑美聯儲貨幣政策轉向,而這將放大資產價格波動。具體而言,如果市場對了,其隱含的條件是美國經濟大幅下滑或者金融風險超預期迫使美聯儲政策轉向,但美股沒有充分定價經濟衰退和金融動蕩的風險。反過來,如果美聯儲對了,市場則需要重新定價美聯儲緊縮的風險。

近期公布的一系列經濟數據顯示,美國經濟依然強勁。9月22日公布的9月美國Markit制造業PMI初值爲48.9%,環比上升1個百分點,高於市場預期的48.2%,綜合PMI初值50.1%,雖環比回落且低於市場預期,但仍連續8個月位於擴張區間;9月14日公布的8月美國零售數據季調環比增長0.6%,高於市場預期的0.2%,連續五個月正增長;9月以來公布的美國每周初次申領失業金人數均值爲21.3萬人,低於過去三個月24.1萬人的均值;截至9月19日,美國亞特蘭大聯儲GDP Now預計,美國經濟三季度環比折年增長4.9%。

經濟數據強勁也使得美聯儲對經濟前景更爲樂觀。點陣圖顯示,美聯儲上調美國2023年和2024年經濟增長預測至2.1%和1.5%,分別較6月上升1.1和0.4個百分點;下調失業率預測至3.8%和4.1%,分別下降0.3和0.4個百分點;上調2023年PCE通脹預測0.1個百分點至3.3%,盡管下調2023年核心PCE通脹預測0.2個百分點至3.7%,但認爲直至2026年美國通脹才能降至2%的目標。

經濟和通脹韌性也使得美聯儲將利率維持更高更久(higher for longer)。點陣圖顯示,絕大多數聯邦公开市場委員會(FOMC)委員認爲,2023年美聯儲或將繼續加息25BP,2024年可能降息,但降息幅度由6月份預估的100BP降至50BP。在記者會上,美聯儲主席鮑威爾表示,2024年的降息時間不確定,需要觀察全面的經濟數據和貨幣政策的滯後效果。即便是明年降息,也可能是因爲通脹回落,名義利率適當下降,以保持實際利率維持在充分限制性水平,不至於利率過高給經濟帶來不必要的傷害。

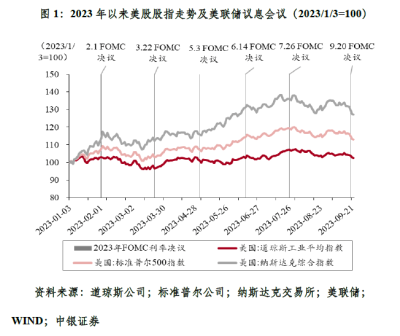

金融市場對美聯儲的“鷹派”表態立即做出反應。本次議息會議後美股連續三天收跌,截至9月22日,納斯達克綜合指數、標普500指數和道瓊斯工業指數當周分別累計下跌3.6%、2.9%和1.9%,前兩者跌至6月初以來最低,後者跌至7月初以來最低(見圖1)。長端利率持續走高,9月20~22日,10年期美債利率累計上行9個基點至4.44%,盤中最高觸及4.5%,爲2007年以來最高;30年期美債利率累計上行13個基點,爲2011年以來最高。

即便如此,市場與美聯儲之間仍存在一定的預期差。芝加哥交易所(CME)美聯儲觀察工具顯示,截至9月22日,11月和12月不加息概率分別爲73.7%和54.8%,較9月19日各上升和下降4個百分點,市場共識仍是年內不再加息,年末利率終點約爲5.47%。雖然美聯儲大幅上調2024年末利率終點,試圖打消過於激進的降息預期,但市場依然更爲樂觀,預計明年末利率終點爲4.7%,顯示明年或有3次25BP的降息。

不宜低估高利率環境中可能引發的經濟金融風險

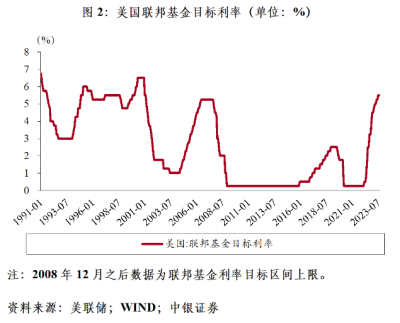

2022年11月,鮑威爾在議息會議上指出,本輪貨幣緊縮進程有三個問題需要解決:一是進程有多快(how fast),二是終點有多高(how high),三是高利率持續多久(how long)。當時,他表示,連續四次加息75BP後,隨着加息步伐放緩,需要解決第二個問題——加息終點有多高,聯邦基金利率要達到充分限制性水平使通脹回落至2%。

而在上周的議息會議上,鮑威爾指出,盡管目前實際利率已爲正值,但本次維持利率不變並不意味着利率已達到充分限制性,而且充分限制性難以事前估計,需要更多的數據來驗證這一點。隨後將會來到第三個問題——利率維持多久。最新點陣圖顯示,利率將維持在5%以上至2024年末,符合美聯儲一直宣稱的利率維持更高更久。

從以往的緊縮周期看,即便是加息最快時期過去、加息終點已至,高利率維持更久後可能引發的經濟金融風險不容小覷。1994~1995年美聯儲在12個月內加息300BP至6%,盡管1995~1996年累計小幅降息75BP,但1997年2月再度加息25BP至5.5%,聯邦基金利率維持在5%以上將近四年時間(1994年11月~1998年11月)。這引爆了東南亞貨幣危機,之後演變爲席卷全球新興市場的1998年亞洲金融危機。1999~2000年的加息周期,美聯儲一年時間內加息175個基點,並維持6.5%的利率水平將近7個月時間。2000年下半年美國互聯網泡沫开始破裂,美國經濟也於2001年一季度陷入衰退。2004~2006年的加息周期,美聯儲連續加息17次累計425個基點,利率維持在5.25%的水平長達15個月時間。2007年2月,時任美聯儲主席伯南克在國會聽證時還表示美國經濟有望實現“軟着陸”,結果年內美國次貸危機日漸升溫。當年9月和10月美聯儲連續降息75個基點,直至2008年9月雷曼倒閉,全球金融危機全面爆發,美聯儲在年底緊急降息至零利率(見圖2)。

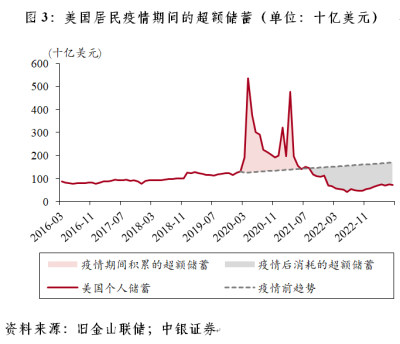

本輪緊縮周期,隨着高利率環境持續,此前支撐美國經濟韌性超預期的因素可能出現反轉。一是美國居民超額儲蓄或將耗盡。根據舊金山聯儲的最新測算,截至2023年6月美國居民超額儲蓄已累計消耗超過1.9萬億美元,剩余不足1900億美元。按照目前的消耗速度,超額儲蓄將在2023年第三季度耗盡(見圖3)。

二是金融市場重新定價可能導致居民財富縮水。2023年以來,隨着人工智能等概念被熱炒,美股仿佛對美聯儲加息有所“脫敏”,利率走高伴隨着股市估值擴張,2023年8月標普500席勒市盈率爲30.7倍,較2022年10月的低點27.1倍上漲13.3%。1960年以來美聯儲11次加息周期中,標普500席勒市盈率均值爲20.6倍,其中8次發生經濟衰退,衰退期間的平均市盈率僅爲15.4倍,市盈率底部通常發生在衰退期間(見圖4)。

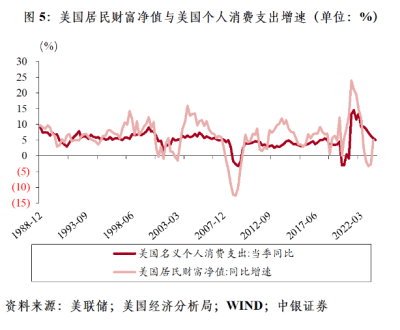

而本輪美國尚未正式進入衰退,市盈率卻已出現反彈。隨着高利率持續時間更久,緊縮的滯後和累積效應顯現,將對美國股市估值帶來衝擊。美國居民的財富淨值同比增速領先於消費支出同比增速(見圖5)。如果未來市場重新定價美聯儲緊縮,引發資產價格調整,美國居民淨財富可能縮水。

不論是因爲超額儲蓄耗盡還是居民財富縮水,都將在抑制美國個人消費支出的同時,導致更多人重新尋找工作,推高勞動參與率和失業率。由此,美國經濟形勢有可能急轉直下。據紐約聯儲的最新預測,到2024年8月以前美國經濟衰退的概率有61%,2023年12月以前衰退的概率爲47%。

此外,緊縮的潛在金融脆弱性風險也不容忽視。一是美國個人信用卡違約風險上升。8月份,紐約聯儲發布的家庭債務和信貸數據顯示,2023年二季度美國家庭債務總額小幅上升0.1%,達到17.06萬億美元,其中美國信用卡余額在各類債務中增長最多,環比增長4%至1.03萬億美元,創歷史新高。同期,所有商業銀行信用卡違約率升至2.77%,高於疫情前五年均值2.39%,其中資產規模在100名以後的中小銀行信用卡違約率已升至7.51%的歷史高位。

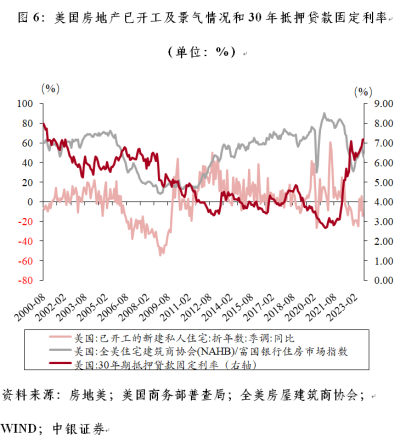

二是美國房地產市場仍趨於降溫。8月份美國新屋开工數同比下降14.8%;9月份,反映美國房地產行業景氣的NAHB指數爲45%,在經過四個月短暫擴張後再度降至50%的榮枯线以下;8月中旬以來,美國30年抵押貸款固定利率再度攀升至7%以上,創下2002年以來新高(見圖6)。此外,美聯儲在8月份最新披露的7月議息會議紀要中提示,住宅和商業地產的估值相對基本面仍處於高位。雖然近期商業地產價格有所下降,但疫後傳統线下工作模式可能發生永久轉變,基於此,商業地產的基本面可能會顯著惡化,導致信用質量下降。

三是美國企業債面臨再融資和償債壓力。穆迪數據顯示,2023年上半年有55家美國公司拖欠債務,2022年全年僅有36家,並佔到同期全球企業債務違約總數的68%。穆迪預計,全球企業違約率將繼續飆升,年底全球違約率將達到4.7%;在一種不太可能但更爲嚴重的情況下,全球違約率可能達到13.7%,超過2008年金融危機時的水平。據美銀測算,過去五年美國企業累計發行約1萬億美元的高收益債券,其中大部分是由信用評級低於投資級的企業發行,約4000億美元高收益債券交易利率超過6%,處於“不良債權的前夕”,另有1500億美元高收益債券已處於“嚴重不良債權階段”。隨着無風險利率持續走高,相關企業如果不能及時獲得再融資,可能導致違約和裁員增加,給美國經濟帶來壓力。

綜上,迄今爲止,美國經濟韌性仍存,通脹連續回落,軟着陸可能性上升。但是,美國經濟狀況良好意味着通脹可能難以迅速回落,美聯儲秉持着抗通脹到底的姿態,不得不維持貨幣緊縮。只要高利率不結束,就難言美國已完全走出了貨幣緊縮的衝擊。8月初紐約聯儲前主席達德利撰文表示,除非3.6%的失業率是新常態,否則美聯儲需要額外的緊縮。他警告,盡管最近的經濟數據稍顯樂觀,但美國經濟尚未走出困境,硬着陸可能只是被推遲,而非被避免。對此,我們要有心理和措施上的准備。

(作者系中銀證券全球首席經濟學家)

標題:管濤:重估美聯儲緊縮引發美股巨震

地址:https://www.vogueseek.com/post/21975.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。