來源: 編輯:匿名 發表時間:2023-08-23 16:51:58 熱度:17

圖片來源@視覺中國

文 | 新眸,作者|鹿堯,編輯|桑明強

文 | 新眸,作者|鹿堯,編輯|桑明強

這個月初,瑞幸發布了堪稱逆天的Q2財報,股價也高开高走超過了造假退市以來的最高33美元,很多投資人歡呼:單靠這一支股票,就賺到了在美股上的最大一筆收益。

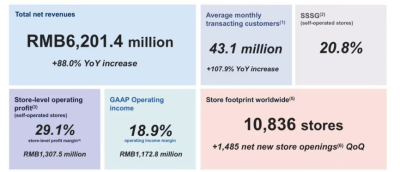

在財報發出前,《新眸》內部曾進行過一番討論,認爲快速擴張的瑞幸,在門店過萬後,超越只是時間問題。這點在財報上已經驗證,無論從門店數量、杯量還是營收上,瑞幸在中國已經碾壓了。

接下來,我們主要關注兩點,一是瑞幸Q2的淨收入62億元,已經遠超了星巴克中國的同期營收,季度四千多萬的客戶數同比增長近108%,這裏和庫迪打的價格战功不可沒;

另一塊,在低價走量的情況下,瑞幸的營業利潤接近12億元,營業利潤率達18.9%,並且成了首家門店總數過萬的咖啡品牌。

這也是瑞幸最可怕的地方:咖啡賣得便宜,但仍然有利潤,甚至賺的更多。

對比2022完整財年4.88億的淨利潤,Q2就超過了前者兩倍。

這時候再回過來看,過去行業內外都在討論瑞幸和之間的市場爭奪,現在答案顯而易見了。嚴格來講,瑞幸的這種超越,並不是在的基礎上超越,而是他們的模式,即中國CEO王靜瑛提到的“不同的價值主張和消費場景”,會在國內未來至少很長一段時間裏,成爲主流。

現實情況,價格擺在那裏,標准化的東西其實很難去要求有更突出的品質。這樣一來,以往喝的人也會去喝瑞幸,但喝瑞幸喝慣了的,就不那么可能會去喝了。郭璟一在電話會裏說,9塊9的價格战會打兩年,這段時間主要的作用就是來擴張市場,培養國人喝咖啡的習慣。

准確來講,瑞幸培養的習慣是喝奶咖,這個品類最开始被嗤之以鼻,不過現在從生椰拿鐵,到茶咖,已經成了趨勢,翻看的菜單,潛移默化也被影響不少。至於後者有沒有焦慮,打开抖音,看看鋪天蓋地的买一送一廣告就知道了。

對於瑞幸的投資者來說,看不看好已經不是最重要的,這家公司終於丟掉了頭上的標籤即“沒有護城河”,它的優勢也很難一兩句話說透。舉個很簡單的例子,瑞幸和庫迪之間不是一般意義上的價格战,不是兩敗俱傷必須有一邊先投降,而是一場單方面的屠殺。

一杯咖啡的毛利有多少?

大部分的咖啡館,單杯的毛利率在30%左右,高於連鎖餐飲整體的毛利率。

瑞幸和的毛利要更高。按照市面上的公开數據,瑞幸40%左右,甚至會達到55%以上,不過兩家的數據並不是一成不變的,影響到毛利的因素有很多,撇开咖啡豆、奶、糖漿這些物料,人力、房租、水電、設備等也都是成本,還有品牌作爲附加值。

《新眸》內部在討論這個話題的時候,覺得瑞幸之於,有點類似小米之於蘋果。

前者主打互聯網思維、高性價比、生態鏈建設,後者高端定價、行業標杆、用品牌提供情緒價值。只不過差異點在於,咖啡不像手機這類硬件產品,講性能和創新技術,所以他們之間的比較,主要還是體現在價格上。

原料上的差異真的很大嗎?也沒有。

市面上連鎖咖啡店的豆子,不論是雲南豆還是進口的,基本上都是阿拉比卡豆,瑞幸和星巴克都用的這種豆子,幸運咖也是,並且都是深烘,除了產地上有些差異,其他基本上沒有什么區別。

瑞幸一开始在豆子上做的文章,說是由WBC世界咖啡師大賽冠軍團隊調制而成,這在品牌宣傳上有背書作用,但對成本端其實並沒什么實際影響。

再來看奶飲,作爲消費者,瑞幸的前兩次出圈,一是剛开店時新人免費喝,其次是生椰拿鐵,現在主推茶咖,產品上都是在“奶”上做文章。有脫脂奶/全脂奶/燕麥奶/巴旦木奶等供選,瑞幸的產品基本上是標准化的配方。這也就說明一點,標准化更容易實現規模化。

單從原料和包裝上算,瑞幸和一杯咖啡的成本在4-6元左右,庫迪咖啡首席策略官李穎波此前對媒體介紹,按照日均400杯的杯來算,一杯咖啡的原材料(咖啡豆、糖漿、奶等)成本在5.5元,房租的成本分攤約1.25元一杯,人工成本2元左右,再加上水電雜費。單杯的成本應該在9元以下。

然而如果非要從原料端去解釋爲什么貴,無非是貴在制作流程上。

打個比方,入職瑞幸當咖啡師的門檻並不高,門店設備基本上全自動化,除了咖啡機,瑞幸也不需要人工萃取打奶,糖漿一鍵直出,店員只需要記住配方就可以了。既然是效率導向,出品穩定肯定是關鍵,以至於很多店員會自稱“咖啡按鍵人”和“吧台清潔者”,(這也是門店喜歡招兼職的原因)。

在這塊更多是人工控制,用料上也會比瑞幸更講究,比如都是做奶蓋,瑞幸是一早做了一大罐,有需直接倒;是現做的,牛奶也是,多的量倒掉,損耗更大。

以上又延伸出另一個值得討論的點,設備和人工。

瑞幸門店員工大多是兼職,這點並不是空穴來風。此前有求職者透露,瑞幸的一线直營店優先通過第三方人力公司來招收兼職,工資按時薪算,除了常規的職前培訓,福利待遇基本爲0,中等門店有5名員工左右。所以相比,單店員工數量、待遇等方面,瑞幸的投入非常有限。

有媒體曾統計過,在過去五年裏,的員工工資福利成本在總營收的比重約25%,而瑞幸的這一數字逐年下降,2022年報中的數據只在10%上下略微浮動。舉個更有說服力的數據,把兩家的員工和租金成本對比來看,的租金更貴,但比率仍在3左右,瑞幸反而一直<2。

員工之外,再聊聊設備。瑞幸一开始的咖啡機是半自動,後來爲了提高效率,採用瑞士雪萊的全自動機器,價格在15萬元左右,只要不強求特調,咖啡的流速和口感並不受太大影響。使用的咖啡機則比較復雜。目前大部分用的是定制开發的咖啡機,一些精選門店還配備了意大利半自動咖啡機La,以及世界頂級的Nuova黑鷹。

值得注意的是,都是直營店,它賣的不僅是咖啡,單杯價格高,很大程度上是有“第三空間”和品牌帶來的溢價,它的設備、人工這些成本費用,最終都要攤給消費者來买單,對於門店本身,充當的也是資產負債表裏“負債”的角色。

瑞幸就不一樣了。快咖啡對門店的要求並不高,重點是整個流程體系的建設,比如運營、培訓、制作都有嚴格的標准和信息化的一套OA體系。它的直營店規模、租金、以及設備成本,整體都比要小,更重要的是,瑞幸重新开放了加盟,隨着加盟店的規模迅速擴大,瑞幸的賺錢邏輯又改變了:

以往店裏充當成本的設備,可以用來賣;以往積累下來的供應鏈體系,從上遊源頭原料、到下遊門店經營利潤抽成,瑞幸靠供應鏈來賺加盟商的錢,它也不再是一個單純賣咖啡的。

最適合國內咖啡的賺錢邏輯

不僅是咖啡行業,國內但凡做餐飲生意的都有條鐵律,要拼規模、覆蓋率,雪湖資本在研究瑞幸的報告裏也發表了同樣看法,將規模效應當作這家公司的護城河。

瑞幸在門店上壓縮成本能夠提高效率,至於怎么在高速擴張的同時,還能穩定賺錢,這裏面也有些值得研究的點。

今年初,瑞幸开啓了第三輪加盟,在外界看來,开放是考慮到外界消費能力的舒展,咖啡市場還有很大的下沉潛力,美團發布報告稱,在一、二线城市市場趨於飽和的情況下,2022年下沉市場的咖啡銷售額會達到480億元,佔整體40%。

還有一個原因也不容忽視,瑞幸本身的營銷費用過高:2022Q3的總運營費用爲33.094億元,銷售和營銷費用爲1.593億元,同比增長64.3%。當時的八千左右的門店中,自營和聯營的比例在5:2,如果這些費用被更多聯營門店承接,自身的成本壓力也能被降低。

所以仔細看這次發布的Q2財報,自營7188家,聯營3648家,來自聯營門店的收入近14.86億元,同期增長91.1%,從收入結構上來看,材料銷售額9.69億元毫無疑問是大頭,也就是賣設備和原料給加盟商,利潤分成1.97億元、設備銷售額1.86億元、配送服務1.23億元以及其他服務1090萬元。

實際上瑞幸的加盟門檻很高,雖然不收加盟費,但要有150萬的流動資產驗資和單獨房產,保證金、裝修、設備、首批進貨加在一塊,大概50萬左右,總部抽成毛利營業額,T+2到账。以至於很多人會覺得,相比擔心客流量的問題,能不能拿到入場券才是件更難的事。

瑞幸將自己的加盟商稱爲“新零售合作夥伴”,這種商業模式上的“新”主要體現在四點:全程APP下單、無收銀台、自提+外賣、以及服務流程的數據驅動。也就意味着,若無战略上的必要,不用像星巴克那樣去營造喝咖啡的氛圍感,可以一直是小規模的快取店。

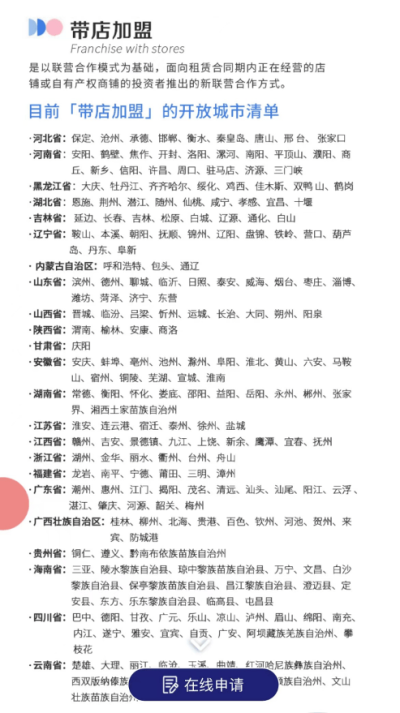

這種情況下,瑞幸的加盟方式有兩種,一是面向定向城市招募,審核通過後進行選址;另一種“帶店加盟”的方式現在也很常見。簡單來說,已經有產權商鋪的可以申請,在商場、臨街商鋪、寫字樓裏、學校、醫院這些地方,滿足开店需求的,开個“店中店”。

從瑞幸的招商手冊來看,新店布局的大部分地方在三四线城市,進攻下沉的意愿非常明朗。

帶店加盟的好處明顯,降低加盟商家在門店租金上的壓力,瑞幸供應鏈上下遊已經非常成熟,加快擴張速度的同時,這種模式還滿足便利性的需求。也相當於,把开新店和運營門店的壓力轉移給加盟商,利潤多了,公司再從中抽成。

品牌效應的分量有多重

和市面上大多數的加盟品牌相比,比如幸運咖,加盟費、管理費、培訓、保證金、設備加首批物料統共15萬左右,即使算上門店租金(幸運咖基本上都是快取店),再一次體現出瑞幸的加盟門檻比較高。

其中緣由,品牌價值的地位相當重要。對比同類產品原料發現,例如幸運咖的椰椰拿鐵,標價10元一杯,做活動的時候價格更便宜,不加房租水電人工,一杯成本也到了5元左右,並且用料品質和瑞幸差別並不大,設備也是8、9萬的機器。

但有商家曾向新眸透露,幸運咖和瑞幸之間的差距,不在選址和產品上,(幸運咖的位置一般都是城市最好商圈,咖啡飲品幾乎沒有門檻)。假設每天營業額能達到2400元,其中堂食1600,外賣800(外賣不賺錢),總利潤能做到700的話,這樣已經是頭部了。

但現實困難,一方面企業和商家有3年品牌使用之約,其次是存活率低,在三分之一左右。歸根結底,這類咖啡店比的已經不是什么坪效了,規模都不大,雖然开放加盟都是爲了賺加盟商的錢,但要獲得商家和消費者認可,根本的還要回到品牌上。

瑞幸在品牌營銷上的投入不必多說,這點國內其他任何一家都很難做比對,庫迪這么做了,但由於瑞幸在供應鏈和用戶教育上做得更久更深,也不容易取得絕對優勢。很多商家選擇加盟瑞幸,也是看上了公司統一的廣告投放資源。

其次還有針對用戶復購的會員營銷體系,這對品牌力的養成也有很大作用。一直以來做得最好的是的星享會員:基於購买量獲得優惠獎勵和特權,比如兌換一些飲品和周邊,深度會員在給帶來更多市場認可的同時,咖啡之外的甜品簡餐、周邊水杯等等,有了賺錢的空間,每年靠伴手禮賺的錢,佔總營收5%左右。

瑞幸也在做這件事。除了线上渠道的完善,小程序、官方App、美團、抖音等等,咖啡之外的品類,不過這種機制,相比的會員體驗感,瑞幸更像是一種以效率爲導向的,基於用戶會員ID形成的促銷關系,但在價格战的背景下,這種會員權益很難體現優勢的作用。

萬店之後的瑞幸,對行業會有怎樣更加深遠的影響?

這個問題不太好回答。可能越來越多的中國人會習慣喝咖啡,會有越來越多的咖啡店,但隨着瑞幸的快速擴張,大膽推測,其他咖啡店選址的優勢、不同的品牌,也會迅速消失。

標題:瑞幸真正被低估的原因,我們都理解錯了

地址:https://www.vogueseek.com/post/17040.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。