來源: 編輯:匿名 發表時間:2023-08-13 00:50:21 熱度:51

財聯社8月12日訊(記者 李子健)電池行業從“有沒有”邁入“好不好”新階段,鋰電產業鏈也從國內競爭走向全球化競爭。在日前容百科技的全球化战略發布會上,公司領導用最強硬的態度,說出了最難堪的事實:容百科技是全球三元材料的領頭羊,但韓國同行Ecopro的市值是其10倍多。

美國實際上是全球化很好的落點,但由於IRA法案等原因,連全球電池龍頭寧德時代都暫時無法完全順利達成。國內鋰電產業鏈由此將目光轉向歐亞。有鋰電池上市公司相關人士對財聯社記者表示,實際上出口的產品競爭力更強,但因爲客戶顧慮,部分客戶要求就近配套,或在第三方國家建廠,以應對未知風險。

鋰電產業鏈出海“爭霸”

容百科技董事長白厚善認爲,走向海外也成爲行業取得更大市場佔有率的宿命。

面對國內電池產業鏈的“結構性過剩”,中國鋰電產業鏈通過出海以求獲得更大的發展空間及規避歐美相關法案的限制。容百科技的全球化策略之一,即將韓國作爲全球化的橋頭堡。

競爭更爲激烈的當屬鋰電池領域。近日,欣旺達公告顯示,子公司欣旺達動力擬通過其下屬子公司匈牙利欣旺達,以自有及自籌資金在匈牙利投資建設新能源汽車動力電池工廠一期項目,投資金額不超過19.6億元人民幣。

該投資是欣旺達宣布分拆欣旺達動力上市後的首次產能布局。在此之前,欣旺達動力有江蘇南京、江西南昌、廣東惠州三大鋰離子動力電池生產基地,並在山東棗莊、四川什邡、湖北宜昌、浙江義烏等地逐步建立生產基地。

無論從客戶群體還是海外營收佔比情況,欣旺達布局海外產能都有其必要性。據了解,公司動力電池板塊主要客戶爲海內外頭部車企以及新興的造車新勢力,海外客戶包括雷諾、日產等。此外,公司也獲得了沃爾沃、大衆等大客戶定點。

與此同時,欣旺達的儲能業務已在歐洲、非洲、中東、東南亞區域實現批量供貨,而欣旺達的儲能電芯業務主要在欣旺達動力开展。盡管欣旺達未詳細披露欣旺達動力的海外營收情況,但從欣旺達2022年年報獲悉,國外營收已佔總營收的43%。

與欣旺達相比,擬海外產能投資的億緯鋰能,其出海步伐顯然邁得更早。據公告顯示,億緯鋰能與EA集團(EA及其子公司)籤訂諒解備忘錄,雙方擬在泰國共同組建合資公司,以該合資公司爲實施主體建設至少6GWh的電池生產基地。

前期,億緯鋰能已宣布,公司全資孫公司擬在匈牙利投資不超過99.71億元建設乘用車大圓柱電池項目;另公司與PKL籤訂諒解備忘錄,億緯馬來西亞擬向PKL購买標的土地,在馬來西亞建立鋰電池制造廠。

在匈牙利的投資中,億緯鋰能表示,本項目的實施,將有利於快速響應匈牙利當地關鍵客戶對新能源汽車配套動力電池的需求,同時輻射周邊,就近承接更多歐洲地區客戶的訂單。

與欣旺達類似,億緯鋰能的海外營收佔比同樣不低。億緯鋰能在調研公告中披露,從收入構成來看,公司目前外銷佔比大概在40%左右。與去年全年相比,外銷佔比在逐步提升。主要原因一是儲能業務的拓展,第二是動力電池出口業務陸續增加。

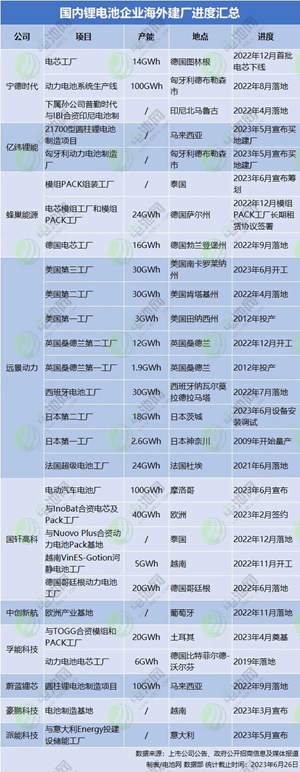

而從電池網截至2023年6月統計的國內鋰電池企業海外建廠進度獲悉,近兩年隨着海外新能源汽車市場的擴容,國內企業出海速度正在加快,超10家中國電池廠已在海外積極布局產能。

圖片來源:截圖於電池網“歐亞”成第二战場

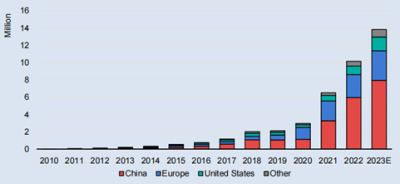

據IEA《全球電動車展望2023》報告顯示,從國家和地區來看,全球電動汽車市場由中國、歐洲及美國主導。2022年,中國再次成爲電動汽車領跑者,銷量佔全球電動汽車的60%左右。

歐美緊接其後,其中歐洲是全球第二大電動汽車市場,2022年電動汽車銷量增長率超過15%。“像歐洲、美國這種電動車滲透率逐步升高的地方,便是出海比較好的選擇,並且這些地區的本土電池產能還存在較大不足,所以海外市場足夠大。”前期多氟多董事長李世江對財聯社記者表示。

2010-2023(預測)年全球電動汽車銷量 圖片來源:截圖於IEA報告

政策同樣是電池廠出海繞不开的考慮。爲規避貿易壁壘風險,降低關稅和運輸成本,尋求享受歐美動力電池本土化政策紅利等,中國鋰電產業鏈在海外建廠面對美國《通脹削減法案》、歐盟《淨零產業法》等具備一定的靈活性。

匈牙利作爲歐盟成員國之一,因此成爲中國鋰電產業鏈投資的“熱土”。匈牙利外交和對外經濟部部長西雅爾多·彼得在世界動力電池大會上表示,得益於中國企業一系列的投資,匈牙利動力電池產量排名現居第四,即將上升爲世界第二,僅次於中國。

寧德時代曾就在匈牙利當地建廠一事對財聯社記者分析稱,首先是因爲當地有悠久的汽車制造產業歷史,產業配套良好,電池原材料、隔膜及其他輔助材料可在周邊地區採購,良好的產業環境和寧德時代的電池技術結合,能夠更好地爲歐洲交通電動化做出貢獻;其次,匈牙利地處歐洲中心地帶,區位優勢突出,聚集了一大批整車企業,在匈牙利當地建廠便於寧德時代及時響應客戶需求。

亞洲布局同樣不可忽視。公开資料顯示,泰國已經是日本車企在東南亞的最大生產中心。2023年3月-4月期間,就已經有上汽、比亞迪、哪吒、長安汽車已經或即將在泰國建廠,累計投資超過80億元,產能接近40萬輛。

按政府規劃目標,到2030年,泰國電動汽車年產量將達到75萬輛,佔汽車總產量的30%,2035年實現100%電動化。目前,中國汽車品牌已經佔到泰國本地新能源汽車85%的份額。

而在容百科技看來,韓國作爲美國的FTA國家之一,不僅擁有較爲完善的電池產業鏈基礎、集中的海外優質客戶群體,同時韓國前驅體產能存在缺口。公司在韓前驅體的產能建設滿足IRA法案對關鍵礦物的補貼要求,可快速導入海外重要的電芯和車企客戶,搶佔海外前驅體市場。

爲匹配海外前驅體產能缺口,容百科技規劃在2025年底,在中韓兩地建成14萬噸/年前驅體材料,並於在2030年底,在中韓印尼三地建成37萬噸/年前驅體材料。無論是落地歐洲還是亞洲,其主要目的爲有效應對國際政策變動,並隨政策頒布獲益。

但值得注意的是,國內已湧出一批充滿市場競爭力的公司,它們正通過提升技術、搶佔海外市場等方式,參與全球競爭。“電池行業分化會越來越嚴重,會出現很多電池廠停產,材料廠、設備廠接不到訂單的情況,但訂單充足的企業卻忙不過來。缺乏競爭力、沒有資金儲備和研發實力的企業將快速出局。”李世江稱。

來源:財聯社

標題:“卷”到海外去! 鋰電產業鏈出海“爭霸” 歐亞成“第二战場”

地址:https://www.vogueseek.com/post/15329.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。