來源: 編輯:匿名 發表時間:2023-08-12 00:54:50 熱度:16

每經記者:肖世清 每經編輯:廖丹

經歷6月的“飆漲”之後,7月金融數據有所回落。

8月11日,央行公布數據顯示,7月份人民幣貸款增加3459億元,同比少增3498億元。同期,社會融資規模增量爲5282億元,比上年同期少2703億元。

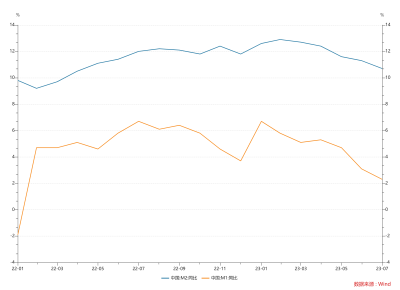

另外,7月M2、M1增速雙雙回落,其中,M2同比增長10.7%,較上月回落0.6個百分點;M1同比增長2.3%,較上月回落0.8個百分點。

東方金誠首席宏觀分析師王青表示,整體上看,在6月政策性降息落地、7月穩增長政策持續發力背景下,當月金融數據明顯偏低,主要源於透支效應及融資需求推遲釋放等因素帶來的短期波動,不代表寬信用進程發生變化。

王青預計,8月信貸投放會出現較大幅度上揚,同比將有大幅多增。當前宏觀政策調控力度正在加大,信貸低迷現象不會持續,三季度信貸投放整體上會比去年同期有一定幅度多增。寬信用進程會有波折,但在經濟修復動能明顯轉強之前,總體方向不會改變。

7月新增人民幣貸款3459億元

7月新增人民幣貸款並未延續6月的擴張態勢,環比大幅“縮水”。

數據顯示,7月份人民幣貸款增加3459億元,同比少增3498億元。而6月新增人民幣貸款爲3.05萬億元,同比多增2296億元。

分析7月新增人民幣貸款減少原因,招聯金融首席研究員董希淼對記者表示:“一是經濟處於弱修復期,恢復態勢並不穩固,實體經濟融資需求仍然較爲疲軟;二是6月社會融資規模和人民幣貸款意外反彈,增長較快,金融機構信貸投放提前衝量,一定程度上構成對7月的透支。三是季節性因素,7月本是信貸投放小月,以及洪水等自然災害影響。”

此外,7月的信貸結構依舊維持“居民弱、企業強”的特徵。分部門看,住戶貸款減少2007億元,其中,短期貸款減少1335億元,中長期貸款減少672億元;企(事)業單位貸款增加2378億元,其中,短期貸款減少3785億元,中長期貸款增加2712億元,票據融資增加3597億元;非銀行業金融機構貸款增加2170億元。

王青認爲,在逆周期調控力度加大的背景下,基建投資和制造業投資會保持較高韌性,企業融資需求較強,而7月樓市進一步走弱,拖累居民中長期貸款。另外,個人貸款對利率敏感度更強,居民更易於因利率下行預期而暫緩貸款計劃。這也意味着,後期提振經濟復蘇動能,需要重點向引導房地產行業盡快實現軟着陸以及促居民消費等方向發力。

M2同比增長10.7%

7月M2增速雖保持兩位數的增長,但爲今年以來單月最低增速。

數據顯示,7月末,M2同比增長10.7%,增速分別比上月末和上年同期低0.6個和1.3個百分點。M1同比增長2.3%,增速分別比上月末和上年同期低0.8個和4.4個百分點。值得注意的是,7月M2、M1增速均創逾1年新低。其中,M2創2022年5月來新低,M1創2022年2月以來新低。

王青指出,7月末M2增速延續回落,當月信貸投放偏低,以及上年同期基數擡高是主要原因;7月M1增速下行至明顯偏低水平,表明實體經濟活躍度不足,也受房地產市場低位運行拖累。7月M2與M1增速“剪刀差”擴大至年內最高,顯示寬貨幣向穩增長傳導不暢。

董希淼認爲,雖然M2增速仍然相對較高,但也反映出市場流動性有所收斂。

另外,7月份人民幣存款減少1.12萬億元,同比多減1.17萬億元。其中,住戶存款減少8093億元,非金融企業存款減少1.53萬億元,財政性存款增加9078億元,非銀行業金融機構存款增加4130億元。

民生銀行首席經濟學家溫彬指出,在去年基數快速走高、新增信貸明顯回落以及稅收大月政府存款多增等因素影響下,7月M2增速較前值繼續回落。7月新增貸款重回低位,信貸派生效應減弱;當月財政存款增加9078億元,同比大幅多增4215億元,對流動性形成回籠。

專家:下半年降息降准都有一定空間

社融方面,數據顯示,7月份社會融資規模增量爲5282億元,比上年同期少2703億元。從結構上看,7月投向實體經濟的人民幣貸款增加364億元,同比少增3892億元。另外,未貼現的銀行承兌匯票減少1962億元,企業債券淨融資1179億元,政府債券淨融資4109億元。

值得注意的是,7月末社融存量同比增速降至8.9%,較上月放緩0.1個百分點。

“7月社融規模同比增長8.9%,增速繼續回落,後續社融支撐有望顯著增強。”溫彬表示,今年財政節奏後置明顯,7月24日政治局會議提出加快地方專項債的發行和使用,2023年新增專項債或於9月底前發行完畢。8-9月政府債發行高峰時段,期間月均淨融資規模預計在1萬億元以上,將對下半年社融增速形成明顯正貢獻。

展望後續,王青指出,在物價水平有望持續處於溫和水平的前景下,下半年降息降准都有一定空間。着眼於爲經濟復蘇創新有利的貨幣金融環境,預計三季度監管層將通過適時降准、持續加量續作MLF等方式,及時補充銀行體系中長期流動性,支持銀行加大信貸投放力度;四季度降息有可能提上政策議程,主要目標是引導實體經濟融資成本穩中有降,特別是引導居民房貸利率持續下行,扭轉樓市預期,推動房地產行業盡快實現軟着陸。這對下半年穩增長和防風險都具有重要意義。

董希淼認爲,過去三年我國並未實施強刺激政策,我國貨幣政策調整空間較大,政策工具和政策儲備較爲豐富,有條件加大實施力度。目前,我國金融機構加權平均存款准備金率約爲7.6%,仍有一定降准空間。同時,進一步深化利率市場化改革,適度降低各類政策工具利率,發揮LPR形成機制改革作用,引導市場利率繼續下行。

每日經濟新聞

標題:7月新增人民幣貸款3459億元,M2同比增長10.7% 分析師:下半年降息降准都有一定空間

地址:https://www.vogueseek.com/post/15081.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。