來源: 編輯:匿名 發表時間:2023-08-10 08:50:49 熱度:301

7月末日本央行出乎市場意料近些年超級寬松推行的收益率曲线控制(YCC)政策:將10年期日債收益率目標區間保持±0.5%不變,但措辭改爲目標上下限僅作參考、將更靈活控制,且每日購买10年期日債的收益率水平從0.5%上調至1.0%。

日本央行“突襲”迅速震動金融市場,宣布調整YCC當天,全球債市,多國基准國債價格暴跌、收益率躥升,10年期日債收益率創2014年來新高。指出,上周美國長債價格創今年內最差單表現,可能有部分原因是日央行“突襲”的蝴蝶效應。因爲美債的大“金主”——日本投資者要跑路了,美債將失去重要的接盤俠。

野村證券新近報告分析了日央行YCC調整引發的蝴蝶效應,指出海外投資者尤其密切關注日本投資會不會將投入海外債券的資金撤回,轉投日本國內債券。野村進而分析了日資回流可能的規模等關鍵點。

首先,從資金規模看,日本央行2013年推出帶有YCC的量化與質化寬松(QQE)後,海外債券投資的淨累計總額目前有90.5萬億日元,約合6300億美元。其中有50.5萬億日元、約3500億美元都來自養老基金。

野村認爲,除非日本最大的養老基金日本政府養老金投資基金(GPIF)改變基本的投資組合,否則不會這些養老基金的投資不會由淨买入變爲淨拋售。

迄今爲止,GPIF沒有任何官方言論暗示該基金考慮改變基本投資組合的權重。事實上,去年全年,GPIF都沒有減少海外債券的風險敞口。

因此,假如日央行的YCC調整引發日資回流,可能最多影響到的資金總規模將約爲40萬億日元,約合2800億美元。

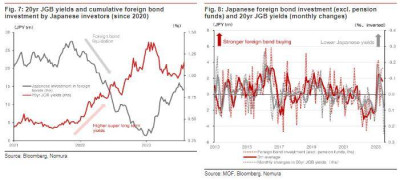

再看影響日本投資資金的風向標。基於最近日本投資者對海外債券投資的波動,野村發現,20年期日本國債收益率和海外債券淨投資資金流的變動有高相關性,也就是說,日本投資者對海外債券的投資往往受到20年期日債收益率的波動影響。

比如去年20年期日債收益率攀升,日本的投資者就繼續淨拋售外債,雖然今年海外債券投資復蘇,但和20年期日債收益率上升的走勢一致,投資者再度轉向拋售外債。

野村估算,20年期日債收益率每升10個基點,日本投資者就淨拋售價值約1萬億到2萬億日元的海外債券。假設海外債券收益率的升幅有限,20年期日債的收益率低於1.5%,或者更低,日本投資者撤回國內的投資資金將不足10萬億美元,約合700億美元。

野村認爲,鑑於日本投資者一定程度上對衝了自己的海外債券敞口,他們的資金回流對日元的影響可能有限。總體而言,在這種情況下,影響日元匯率的關鍵是市場對日本央行會不會上調短期政策利率的預期,而不是日本投資回流的影響。

而假如20年期日債收益率因海外債券收益率走高而升破2%,日本央行採取激進的貨幣政策正常化行動,野村估算,日本投資者的資金回流規模可能達到10萬億至20萬億日元,約合700億到1400億美元。在這種情況下,將完全無法忽略日元受到的正面影響。

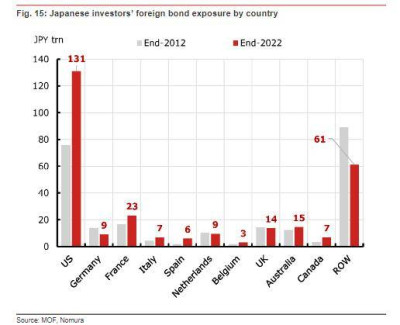

假如日本央行廢棄YCC,讓10年期日本國債收益率可以升破1%,日本投資資金回流的規模和日元所受的上行影響就可能被放大,因爲市場會對這種情形感到意外,債市波動會加大。如果這種日資回流加速的假設成爲現實,日本投資者可能削減最多的敞口就是美債,因爲美債在他們的海外債券敞口中最多,佔比46%。

標題:日本央行“蝴蝶效應”衝擊多大?野村:或有超千億美元回流日本,美債最受傷

地址:https://www.vogueseek.com/post/14704.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 納指跌1%,WeWork狂泄38%,歐洲天然氣價格盤中飆升40%

下一篇 : 國際油價連續上漲,創3個月新高