來源: 編輯:匿名 發表時間:2023-08-08 00:51:30 熱度:15

【文/觀察者網 鄒煦晨 編輯/張廣凱】

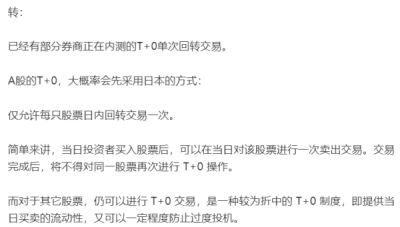

近日,“T+0交易內測”的傳聞再起。傳聞提到,已經有部分券商正在內測T+0單次回轉交易,A股的T+0,大概率會先採用日本的方式,即僅允許每只股票日內回轉交易一次。

傳聞摘要,數據來源:媒體報道

資料顯示,我國A股市場目前實施T+1交易制度,當日买入的股票不能當日賣出,只有次日及以後才能賣出。

關於傳聞,有媒體報道稱,較多券商對此予以否認,也有頭部券商工作人員透露存在相關測試。

有券商人士指出,即使有相關改動,也需要較長准備時間。“改T+0涉及的櫃台系統、法人結清算系統、經紀業務制度、風控等很多問題,沒有個一年半載的搞不定。”

資深投行人士王驥躍則對觀察者網表示,T+0一直是在監管的考慮之中的事情,只是顧慮到給散戶帶來的風險,對市場的衝擊是不確定的,才特別謹慎。

資料顯示,上世紀90年代初,我國股市曾經短暫實行過T+0交易,但由於當時股市投機過度,T+0交易被認爲助長了市場炒作。1995年1月1日起,爲維護市場秩序,抑制投機,A股T+0交易制度被取消。1999年實施的《證券法》規定“當日买入的股票,不得當日賣出”,禁止了股票T+0交易。不過,2005年《證券法》修訂,取消了有關“當日买入的股票,不得當日賣出”的規定, A股推行T+0交易制度不存在法律障礙。但是否實際實行T+0,經歷了長久的爭論。

值得一提的是,T+0的話題時常被提起。

比如,在設立科創板並試點注冊制配套業務規則徵求意見過程中,不少投資者建議引入T+0交易機制。

上交所在2019年3月的公告中表示,國內對實施T+0交易機制一直有呼聲,但是也存在不同意見。經綜合評估,按照穩妥起步、循序漸進的原則,在業務規則中未將T+0交易機制納入。

2020年5月29日,上交所就2020年全國兩會期間代表委員關於資本市場的建議作出回應,其中提到科創板將適時推出做市商制度、研究引入單次T+0交易,並對指數進行優化,再次釋放制度改革的信號。其中,T+0交易制度放开尤其受到市場熱議。

2021年2月,證監會回應科創板T+0交易制度提案稱,“推出T+0交易是一項系統性工程,屬於資本市場基礎制度的重大調整,涉及主體多,市場影響大,對中介機構的風險控制能力有較高要求,市場各方意見分歧較大,需要進一步开展政策研究和制度准備,逐步形成市場共識。我會將堅持穩中求進的原則,深入研究論證推出T+0交易的可行性、實施路徑等問題。”

證監會回應T+0摘要,數據來源:證監會官網

近期,高層會議提及要活躍資本市場,提振投資者信心。對此,有媒體報道稱,有券商建言降低印花稅、實施T+0等。

王驥躍對觀察者網表示,T+1的好處是买賣會謹慎,要第二天才能交割,交易的效率降低了,但單日波動也會小。壞處就是效率問題,當天买入之後股票大漲了當天不能賣出,到第二天可能就會跌停。

至於T+0,王驥躍則對觀察者網表示,T+0的好處是效率高,投資者买入股票後可以隨時後悔。但是市場投機性增強,單日波動可能更大,單日波動單日就獲利了結,或不利於散戶,所以監管才會非常謹慎。

標題:傳券商內測T+0單次回轉交易?業內人士:對散戶有風險

地址:https://www.vogueseek.com/post/14226.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 今日醫藥板塊重挫,但多只文體娛樂主題基金逆勢上漲

下一篇 : 7月末我國外匯儲備規模爲32043億美元