來源: 編輯:匿名 發表時間:2023-08-08 00:51:23 熱度:71

一、要點回顧

1.1【白剛玉】本周,原材料氧化鋁價格繼續上行,爲白剛玉磨料市場提供有力支撐。預計未來一周,白剛玉磨料價格或穩中偏強運行。

山東地區白剛玉產品報價(出廠含稅價)

河南地區白剛玉產品報價(出廠含稅價)

白剛玉塊:4100-4400元/噸;

粒度砂:4800-5400元/噸。

1.2【棕剛玉】本周,山西和河南地區高品位鋁礬土生礦資源依舊緊張、價格高企,對熟礬土的成本支撐較強。市場情緒雖逐漸有所好轉,但短期需求端少量改善難以刺激市場成交的放量,短期內鋁礬土生礦和熟礬土成交重心難上移,預計8月份國內高品位鋁礬土生礦和熟礬土價格或持穩運行爲主。

7月份以來,國內棕剛玉冶煉爐开工率及產能利用率小幅提升,整體來看仍處於低位震蕩運行狀態,行業利潤仍難言樂觀。在供強需弱的大背景下,棕剛玉磨料價格短期內難有上調,預計8月份棕剛玉市場或繼續持穩運行。

貴州地區棕剛玉產品報價(出廠含稅價)

河南地區棕剛玉產品報價(出廠含稅價)

1.3【黑碳化硅】本周,因 原材料價格仍處高位,後期或將加重黑碳化硅生產成本壓力。另外,從市場开工情況來看,部分冶煉爐仍處於檢修期間,黑碳化硅市場供應無較大變動,預計8月份我國黑碳化硅價格或穩定運行。

黑碳化硅產品報價(出廠含稅價)

1.4【綠碳化硅】本周,受需求端疲軟等因素影響,我國綠碳化硅價格繼續弱穩運行。

綠碳化硅產品報價(出廠含稅價)

(以上原材料價格經愛銳網匯總整理,僅供參考。實際價格以成交價格爲准。)

二、市場動態

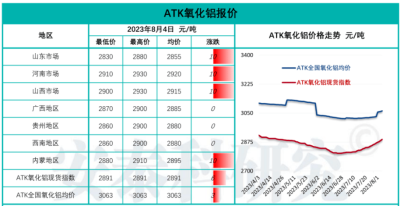

2.1 本周氧化鋁價格繼續上漲

圖:安泰科氧化鋁報價

據安泰科研究數據顯示:截止至2023年8月4日,我國氧化鋁現貨指數爲2891元/噸,全國氧化鋁均價爲3063元/噸,氧化鋁價格繼續上漲。

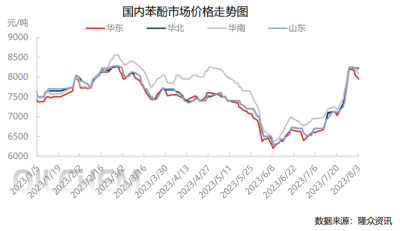

2.2 本周國內苯酚市場止漲回落

本周,國內苯酚市場止漲回落。截止8月3日,華東地區商談價格參考在7900-8000元/噸。下周原料高位支撐預期減弱,下遊終端企業入市採买或不溫不火,維持剛需補貨參與詢遞盤,綜合成本及供需面分析,預計下周國內苯酚市場大穩小動。

圖:國內苯酚主要市場走勢圖

2.3 油價4連漲已成定局!每升上調0.18元左右

8月9日24時,國內成品油調價窗口如期打开。本輪成品油零售價即將上調,“4連漲”成定局,92號汽油或將進入8元時代。受國際原油價格震蕩變化影響,機構測算,截至8月7日第8個工作日,參考原油品種均價爲每桶84.4美元,變化率爲0.15%,預計國內汽油、柴油上調幅度爲每噸220元(折合汽油、柴油每升上調0.18元左右)。

國內成品油今年已歷經15個調價窗口,汽柴油價格累計上調0.22~0.3元/升。按照此次價格上調落實,2023年成品油調價將呈現“8漲6跌2擱淺”的格局。

三、財經政策

3.1 制造業投資項目紛紛落地 前7月制造業投資增速預計6.1%

盡管受到多重因素影響,今年投資增長有所放緩,但從結構上看,制造業投資不僅繼續保持較強增長韌性,且超出市場預期。7月份以來,全國多地“大手筆”制造業投資項目籤約,多位接受《證券日報》記者採訪的業內專家認爲,目前,制造業結構性向好,對整體投資的支撐作用明顯增強。

3.2 制造業PMI連續兩個月小幅回升

7月份,制造業採購經理指數爲49.3%,比上月上升0.3個百分點;非制造業商務活動指數和綜合PMI產出指數分別爲51.5%和51.1%,均連續7個月位於擴張區間,我國經濟延續恢復發展態勢。從市場預期看,制造業生產經營活動預期指數和非制造業業務活動預期指數分別爲55.1%和59.0%,均位於較高景氣區間,企業信心總體穩定。

從全球範圍看, 7月份美國和歐元區制造業PMI初值分別爲49.0%和42.7%,繼續位於臨界點以下,歐美等主要經濟體制造業持續收縮。雖然本月我國制造業PMI回升至49.3%,但調查中一些企業反映,當前外部環境復雜嚴峻,海外訂單減少,需求不足仍是企業面臨的主要困難。

四、行業新聞

4.1 公益行動 | 思瑞恩一行攜救災物資親赴涿州一线支援

受台風“杜蘇芮”影響,河北本次降雨過程持續時間長、累計雨量大、覆蓋範圍廣、降水強度強。由於極端強降雨天氣和上遊洪水過境影響,涿州市河道行洪和城市內澇風險加劇,防汛形勢十分嚴峻。河北思瑞恩新材料科技有限公司派出部分員工代表,攜帶公司緊急採購的兩艘衝鋒艇及災區急需的衛生物資,親赴涿州抗洪一线,定向捐贈給在前方奮战的保定藍天救援隊。( 點擊查看 )

4.2 國內黑碳化硅生產情況調查統計

據7月27日上海鋼聯耐材網調研數據顯示,國內74台黑碳化硅冶煉爐41台檢修,开工率44.59%,與上周持平。其中寧夏开工率47.37%,與上周持平;甘肅开工率39.13%,與上周持平;內蒙开工率66.67%,與上周持平;青海开工率66.67%,與上周持平。

據27日調研數據顯示,黑碳化硅周產量合計15397.08噸,產能利用率38.75%,周環比降0.03%;其中寧夏產量5130.30噸,產能利用率40.97%,與上周持平;甘肅產量7524.48噸,產能利用率34.60%,周環比降0.06%;內蒙產量1909.00噸,產能利用率51.02%,與上周持平;青海產量833.30噸,產能利用率48.35%,與上周持平。

本調研周期內,國內碳化硅供應穩定。下遊需求疲軟,剛招方面,月底招標量增加不明顯,制品企業採購基本處於觀望狀態,預計短期內碳化硅市場供應或繼續維持穩定運行。(來源:上海鋼聯耐材網)

說明:(1)樣本企業包括全國範圍內74台碳化硅冶煉爐,變壓器容量涵蓋10000~50000KVA;(2)“开工率”指正常生產生產线條數與統計範圍內樣本生產线總數的比率;(3)“產能利用率”指實際產量與理論產能之間的比率。

標題:材料價格周報(7月31-8月6日):原材料價格高位支撐,磨料價格持穩運行

地址:https://www.vogueseek.com/post/14224.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 美股“8月魔咒”又來?巴菲特等投資“大佬”紛紛唱空美股

下一篇 : 今日醫藥板塊重挫,但多只文體娛樂主題基金逆勢上漲