來源: 編輯:匿名 發表時間:2023-07-20 16:51:39 熱度:18

圖片來源@視覺中國

文|海豚投研

文|海豚投研

(TSLA.O) 於北京時間 7 月 20 日凌晨,長橋美股盤後發布了 2023 年二季報。關鍵指標,的毛利率,相比於大漲 70% 的股價,表現並不稱職。

具體要點如下:

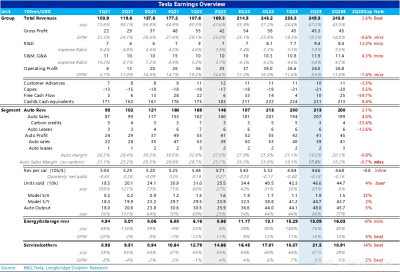

1. 毛利率又、又、又失守!二季度汽車銷售(剔監管積分)毛利率進一步滑落到 17.5%,賣方普遍預期 18% 以上;而且,這個毛利率水位上,繼續主動犧牲毛利率的空間已經有限。

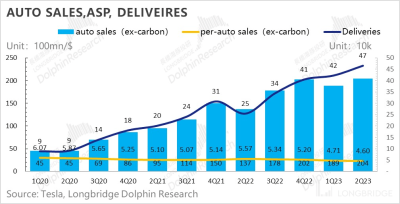

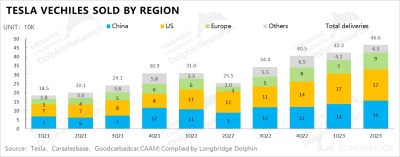

2. 降價還算可控:二季度銷量 46.6 萬,銷量喜報已被充分定價;汽車銷售收入 207 億,超出市場預期的 199 億,主要是因爲單價降幅其實並不算大,比上季度平均單價僅降 2.5%,這個單車降價 1200 美元。

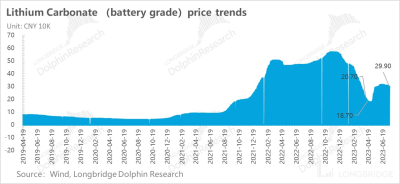

3. 關鍵技術降本不夠:在所有降本維度中,原材料有降本、IRA 補貼也節省了成本。但當前碳酸鋰繼續下行空間不大,因此毛利率不行二季度關鍵是技術降本不夠。

譬如,4680 電池爬坡持續較慢,一方面拖累單車折舊的稀釋效應,另一方面單車電池成本從技術降本角度幅度不夠。最終導致單車降價的 1200 元中,只能單車可變成本抵消掉了 600 塊錢,單車毛利環比再降 600 元。

4. 控費暫停:由於 AI 時代在技術上加大研發投入,同時 Cybertruck 上市在即,相關運營成本加大,本季度運營費用增幅也超出了市場預期,雖超但在情理之中,問題不大。

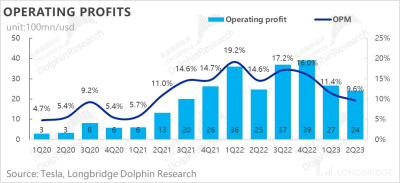

5. 經營利潤 24 億,明顯低於市場預期 27 億,關鍵拖累還是汽車業務毛利率表現低於預期。儲能和服務業務毛利率和收入都還不錯,但體量太小,難撼汽車這個大樹。

海豚君整體觀點:

自上季度財報 170 美元到現在一直漲到了 290 美元,整體市值已超 9000 億美金,开始往萬億美金挺近。

如果說這段時間發生了什么?海豚君覺得最深刻的變化,可能是市場估值思路的轉變,开始給用 SOTP 的 “分部湊估值大法”,的信仰越來越強了。

這些宏觀的催化因子包括但不限於:

1)汽車銷量是基礎:宏觀給力,補貼也給力。美國汽車市場演繹到現在,高息環境下銷量不降反增;而且新能車上, 3、Y 全系車型拿到 7500 的全額補貼,抵消部分降價帶來的毛利率侵蝕,美國市場反而市佔率上行。

2)充電樁業務單獨估值?充電樁標准成全美標准,美國大廠紛紛加入充電樁網絡,又一個長期主義布局進入變現期,市場已有人开始給充電樁業務單獨給估值。

3)儲能業務第二曲线?最近幾個季度,儲能業務持續爆量,且也开始加大儲能的產能規劃和推進,儲能雖然壁壘沒有汽車高,但勝在成長性不可限量,也有人开始單獨給能源業務估值。

4)FSD 真正的想象力彈性估值?相比於充電樁和儲能,FSD 是個毛利率超高,短期雖然無法證實,但無法證僞的業務。當目前估值已經拉到 9000 億美金的時候,已經有市場賣方开始想象類似蘋果一樣,FSD 再造汽車業務估值的想象力。

海豚君理解之前蘋果开始講服務業務時也經過了類似的轉變。但特斯拉就基本面而言:

二季度從實際業務來看,無論想象力估值業務如何打進實際估值中,汽車業務的現狀就是,要保銷量目標的情況下,毛利率目標大概率就是要犧牲的。

而當前單股 300 美金的估值等於特斯拉已經切換爲了多種業務綜合支撐估值的 STOP 估值法,但 FSD 業務滲透率太低,基本仍停留在想象力階段;而充電樁業務也只是剛剛开始,恕海豚君想象乏力,不敢隨便毛拍一個估值上三五千億美金的業務。

在海豚君整體估算中,無論是基於汽車業務的 DCF 還分部估值估算,特斯拉單股價格超過 300 美元之後,都打入了太多長遠期的想象力估值,而兌現上仍然相對遙遠。

整體上,海豚君認爲特斯拉站位 300 美元/股,還是要看 2024 年 Cybertruck 能否如期爆量、2024 年能否如期發布成本 2 億美金成本的價格屠夫款平價產品,在這個兩個事情順利落地之前,目前估值虛高,追高性價比低。

以下是財報內容詳細分析:

01 整體:美國市場主動引战,大殺四方

1.1 靈活價格战,收入守住了

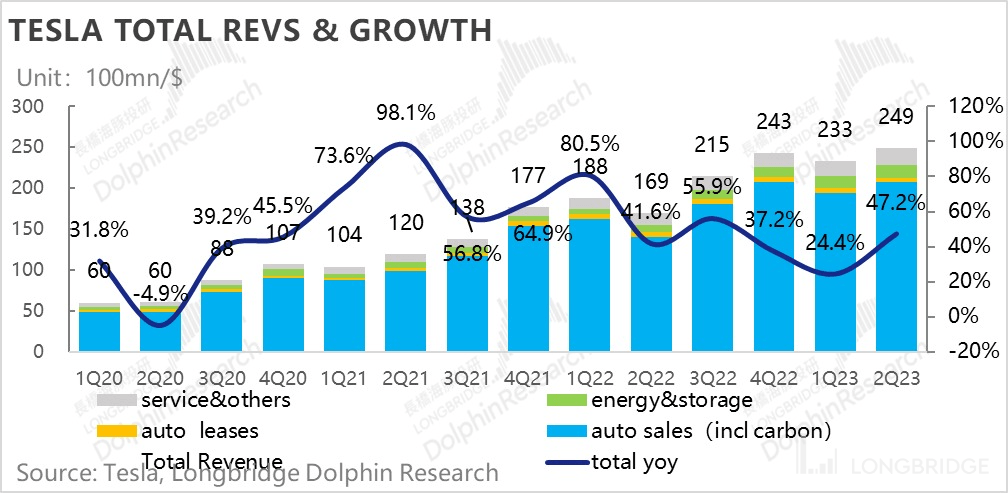

2023 年二季度營收 249 億美元,同比增 47%,小幅超出了彭博上的賣方一致預期 243 億。

由於汽車銷量早已明牌,收入端小超主要在於汽車銷售單價在美國市場狂打價格战後單價下滑並不算很誇張。此外,超充樁成行業標准,被福特等越來越多大廠使用,汽服業務收入表現比較猛。

1.2 賣車第一,賺錢第二:

但每次業績,比收入更爲重磅的信息是汽車毛利率表現。尤其是從上次財報發布時的 170 已漲至 290,9000 億美金 + 的估值對業績交付的每一個角落已十分苛刻。

而就在這個問題上,利潤表現明顯令人失望:今年二季度實現經營利潤 24 億美元,相比於收入同比 47% 的上行幅度,經營利潤下跌 3%,明顯低於市場預期的 27 億。經營利潤率只有 9.6%。

經營利潤低於預期,除了 Cybertruck 臨上市推廣、AI 新項目推進帶來的額外銷售和研發費用增長之外,最爲關鍵的問題仍然是,大本營汽車銷售毛利率下降太快,其他小業務儲能/光伏、服務等即使快速改善,無法彌補主營業務毛利率下滑帶來的利潤損失。

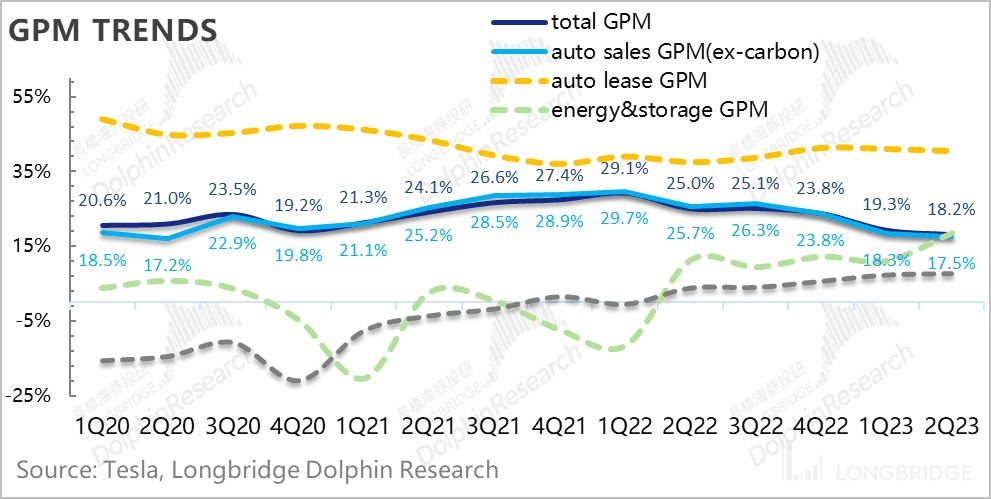

1.3 單價下跌已放緩,但單車毛利仍然守不住。作爲每個季度最最重要觀測指標,今年二季度整體毛利率只有 18.2%,依然低於市場上 18.8% 的賣方一致預期。

其中最爲關鍵的剔積分汽車銷售毛利率再次下滑,從上季度的 18.3% 進一步滑落,已到了 17.5%,賣方預期普遍是在 18% 以上。

接下來,我們就重點從單車經濟角度看一下到底是什么影響了汽車的毛利率。

02 特斯拉:自降毛利率式打法走到盡頭?

2.1 賣車毛利率又、又、又降了!

1)二季度,單車賣車收入(不含積分、租賃)是 4.6 萬美元,相比上個季度下降接近 1200 美元,實際降幅是 2.5%,這個比海豚君原本預估的 3-4% 的降幅還要小一些,但單車毛利率並未改善。

海豚君再結合公司攤銷折舊來粗估單車攤銷折舊成本和單車可變成本,可以很清晰地看到一本這樣的單車經濟账:

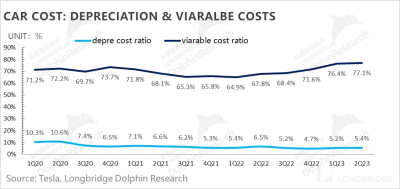

1)高銷量帶不來單車攤折的改善:本季度每賣一輛車的攤折成本是 2475 美元,和上季度相比並未改善。原因依然是上海工廠持續滿產後的成本攤銷效應結束,而 4680 電池工廠爬坡慢,導致汽車銷量雖然創下 46.6 萬輛的歷史新高,但對工廠成本的稀釋效應基本看不到。

2) 單車可變成本僅降 600 刀:在這一季度裏碳酸鋰價格坐了一波過山車走到 20 萬之下之後,單噸價格再次站上了 30 萬,但平均價格角度,還是比一季度有一定下滑;同時 Model 3 全系車輛开始拿到美國聯邦政府 7500 美元的全額補貼。

市場原本預料這些因素可以對衝不少降價影響,讓汽車銷售毛利率能夠基本穩住,但事實並未如此。

3)汽車毛利率再下台階:單車價格環比下降了 1200 元,單車折舊成本零改善,但單車可變成本只下降了 600 元,導致單車毛利潤上季度大幅下滑至 8600 美元之後,本季再次下滑至 8100 美元。汽車銷售毛利率只剩 17.5%。

4)體現到成本率:單車成本改善太慢,新廠爬坡慢,二季度銷售的單車攤折費用率和可變成本率都在上行。

通過以上拆分,可以清晰看到:

上季度毛利率失守主要是因爲降價過猛,但二季度毛利率持續低於預期,在海豚君看來,關鍵是降本不足:

1)二季度單車價格環比僅降了 2.5%,遠遠低於一季度 9%+ 的降幅。

在中美兩大最大銷量市場中,在中國區,Model Y 一月大砍價後,2 月和 5 月分別漲價 2000 元人民幣,Model 3 在 5 月漲價了 2000 元,整體中國區漲價幅度是在 1% 以上。

在美國地區,則進入了價格廝殺狀態:一季度降價大甩賣後,4 月 7 日 Model 3 和 Model Y 分別降價 1000 美元、2000 美元,Model S 和 Model X 降價 5000 美元,整體降幅在 2% 至 6% 之間。

與此同時,還在美國正式推出了一款價格較低的基礎款 Model Y 車型,配備全輪驅動(AWD)動力系統,起售價 4.999 萬美元。

另外插一句,加上 3、Y 全系 7500 聯邦和部分州政府 2000 元補貼後,特斯拉在美國的最低售價已是 3 萬美金起步,和中國區的汽車起步價已差不太多。

2)關鍵還是技術降本不夠:

新能源車廠降本的來源通常來源於三方面:1)銷量釋放的規模稀釋;2)技術降本;3)電池原材料的自然降本;4)政府補貼。

從二季度的情況來看,銷量的規模稀釋有;政府補貼也有;電池原材料的自然降本也有,但是量已不足,尤其是短期碳酸鋰看着也就是在 30 萬上下徘徊。

所以最關鍵問題就是技術降本問題:被寄予降本厚望的 4680 電池爬產持續不夠理想,一方面拖累了折舊的規模效應,另外一方面也導致電池技術降本不夠理想。

2.2 靈魂問題,汽車毛利率何時才能穩住?

連續大滑坡兩個季度後,汽車毛利率已經掉到了 17.5%。這在海豚君看來,已經入了警戒线位置,甚至可能已低於國內汽車同行——比亞迪,主動犧牲此前超額毛利率來推動銷量的做法已快走到盡頭。

1)但短期仍有降價衝動,在沒有新車推出情況下,三季度汽車單價易降難升。

a) 當前 Model 3 的交付時間基本 1-4 周的准現車,而 Model Y 交付時間也就是 2-6 周,產能明顯非常充足。

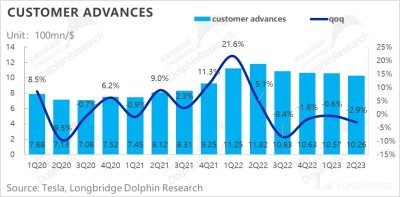

b) 二季度末,客戶定金相比一季度再次小幅減少,只有 10.26 億美金,環比再降 3%,隱含在手訂單量仍在減少。

c) 在中國區,7 月以來在降價方面動作頻頻:7 月 9 日,在老車主帶新車主引薦活動中,對 Model3/Y、S/X 的購車人推出 3500 元至 7000 元不等獎勵;7 月 1 日,還宣布購买 Model S/X 可享受 3.5 萬-4.5 萬優惠。

2)核心變量:降本版 Model 3?

假如說三季度依然是小幅的降價趨勢的話,守住毛利率必須在降本上找空間。但目前碳酸鋰也再企穩狀態,原材料上降本找空間也有一定難度,當然美國的購車補貼還能有一定對衝空間,剩下關鍵還是要看技術降本。

一個變量可能在新款 Model 3:根據草根調研,這個改款重在不降低產品力下極致降本,其中 BOM 降本 1.5 萬以內,整體降本希望能到 2-3 萬。

而新款發布節奏上,根據媒體報道,新款 Model 3 有望在 2023 年 7 月發布,9 月正式投產,並在 2024 年开始大批量交付。

但新款 Model 3 降本效應也要到 2024 年才能體現,似乎 4680 電池供應(產量環比拉升了 80%,但相比特斯拉目前的銷量仍然不夠)上來之前,今年下半年汽車毛利率修復還是不太容易。

2.3. 單價下滑不嚴重,汽車收入還可以:二季度整體實現汽車銷售及及其積分收入合計 213 億美元,同比增 46%,高於市場預期的 199 億美金,主要是因爲單價表現沒有預期的差。其中,汽車租賃業務收入 5.7 億美元,與上季度相比基本沒有變化。

而監管積分本季度計入較少,只有不足 3 億美金,貢獻 1.3% 的總營收,以及接近 10% 的稅前利潤。汽車業務逐步盈利後,監管積分對利潤的影響逐步趨勢性下降。

03 賣車重於一切

海豚君上季度已經說過:“這種產量驅動銷量的打法和策略,基本意味着銷量目標能大概率實現,2023 年銷量其實不應該是市場有太多分歧的地方,問題是實現這個目標到底需要犧牲掉多少的單車毛利。”

二季度實際結果是,銷量目標達成、毛利率低於預期,與海豚君判斷一致。而銷量 vs 毛利率的動態對比再次說明了:

即使市場從供給爲王轉爲需求爲王,特斯拉依然秉持產能爲王打法,產多少賣多少,犧牲毛利換市佔,目的是要激進推進新能車對燃油車的替代。

公司四季度時曾給出保底 180 萬,向上 200 萬的目標,一季度業績上稍微壓低成 180 萬輛。海豚君注意到目前二季度銷量超市場預期完成後,市場大多數仍然維持 180 萬的年銷量。

而在海豚君看來,按照當前只要造了就要賣、即使是降價也去賣的打法下,今年超過 180 萬銷量的概率比較大。

政策利好上,中國地區新能車免稅政策延續再次確認;美國雖高息仍在,但國補和地方補貼都過於誘人,抵消了高息的額外利息影響,有利於新能車進一步做高滲透率。

尤其是美國市場新能車滲透率還停留在高個位數,政府補貼 + 特斯拉引战式降價拉起後,有機會大幅拉高美國市場的滲透率,逐步看齊中國與歐洲市場。

04 能源和服務:解鎖 SOTP 估值大法?

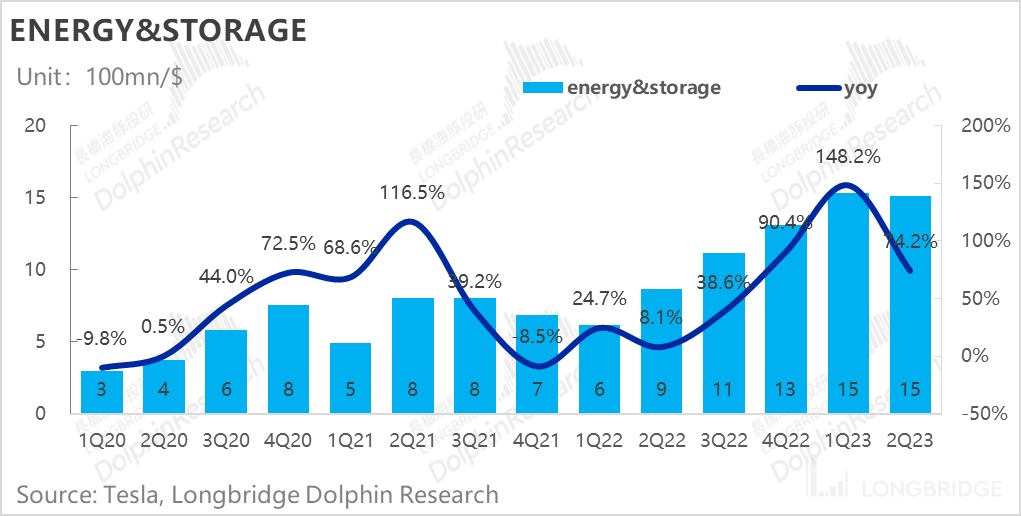

4.1 能源爆量:特斯拉儲能和光伏業務包括向 to C 的住宅和 to B 小型商業及大型商業和公用事業級客戶出售光伏系統和儲能系統。

今年二季度實現營收 15 億美元,同比上漲 74%,但作爲逐季成長型業務,本季環比罕見微跌,也低於市場預期的 16 億。

增速的驅動主要來自於儲能業務,由於加州 Megapack 工廠產能上量,安裝量二季度已經有 3.7GWh,同比增速 222%。

另外產能推進上,4 月 9 日,特斯拉儲能超級工廠落地上海,用於生產超大型商用儲能電池 Megapack 並供貨全球市場,初期規劃年產量達 1 萬台,儲能規模近 40GWh,計劃於 23Q3 开工,24Q2 正式投產。

光伏屋頂安裝明顯瓶頸,同比環比均有下跌,主要是因爲高息環境再加燃氣價格回落,光伏安裝熱情不高。

同時,毛利率繼續上升,二季度已達到了 18%,超過汽車銷售業務毛利率,毛利率已越來越接近行業正常的電池業務毛利率。

整體上隨着儲能業務的放量,和毛利率的提升,特斯拉的能源業務已逐步推進成爲一個遠期有故事、短期有落地的業務。這個業務,在資本看來,已經开始有了獨立估值的邏輯,而且就近期的股價演繹來看,也已經打入了不少估值。

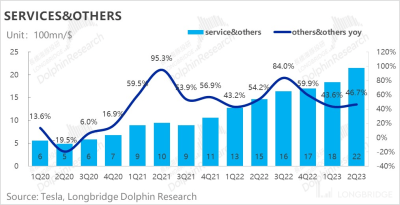

4.2 充電樁進入收割期?二季度實現服務業務營收 21.5 億美元,同比加速增至 47%,毛利率進一步提升到了 8%。

而這個二季度在服務業務板塊,儼然成了充電樁季度。2023 年 6 月末,國際汽車工程學會表示將在未來 6 個月內對北美充電標准(NACS)接口進行標准化設計,這意味着充電技術將成爲北美通用標准。

截至 6 月 30 日,已有大衆、福特、通用、Rivian、沃爾沃和極星共六家汽車制造商宣布接入該充電標准,似乎又一個 “做長期正確事情” 的業務進入變現期。

標題:萬億特斯拉?只能真愛粉有膽接

地址:https://www.vogueseek.com/post/10739.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : “尺寸之爭”降溫,光伏生死局無解

下一篇 : 特斯拉第二季度營收增長47%,利潤下滑