來源: 編輯:匿名 發表時間:2023-06-07 00:51:14 熱度:19

歐美市場仍在經濟衰退的邊緣掙扎之際,一度沉寂的亞洲市場成了華爾街大行爭相唱多的對象。

野村證券分析師RobSubbaraman在6月5日發表的報告中指出,新的技術革命,與全球政治經濟格局的變化,以及歐美經濟增長放緩和政策加息周期的結束,都有利於亞洲市場的中期前景。

野村認爲,隨着亞洲佔世界經濟的權重不斷上升,也將吸引更多的資本流入,亞洲市場將成爲全球投資者所尋找的下一塊”奶與蜜之地“。

AI賦能,亞洲稱王

分析師在研報中指出,AI技術將成爲未來幾十年全球科技產業變革的重要引擎。而中國、日本、韓國等亞洲國家將憑借各自的區位和技術優勢,在新一輪技術革命中佔據主導地位。

分析師寫道:

亞洲爲全世界制造電子元件和系統,亞洲企業是全球AI所需硬件平台的一些關鍵技術和產品的主要供應商。

1.台積電爲最先進的處理器(cpu和gpu)提供領先的芯片制造技術。三星(Samsung)的晶圓代工部門也提供尖端芯片技術,但規模不及前者。

2.三星和海力士加起來供應了全球一半以上的存儲芯片。

3.鴻海(富士康母公司)、廣達和緯創是全球頂尖的EMS代工廠。

亞洲爲全世界制造電子元件和系統,亞洲企業是全球AI所需硬件平台的一些關鍵技術和產品的主要供應商。

1.台積電爲最先進的處理器(cpu和gpu)提供領先的芯片制造技術。三星(Samsung)的晶圓代工部門也提供尖端芯片技術,但規模不及前者。

2.三星和海力士加起來供應了全球一半以上的存儲芯片。

3.鴻海(富士康母公司)、廣達和緯創是全球頂尖的EMS代工廠。

野村認爲,隨着AI技術的發展,新興的AI應用將越來越多地推動半導體元件超越傳統的計算設備,進入各種各樣的領域,包括汽車和工業機械,繼而利好上述這些亞洲公司。

例如,隨着2016年全球數據中心投資的增加, 韓國的勞動生產率增長從2012年至2015年的平均每年1.0%躍升至2016年至2022年的平均每年3.0%。野村認爲,即將到來的AI投資可能對生產率產生類似的積極影響。

野村還表示,包括阿裏、騰訊、字節等公司在內的中國大型互聯網企業,都在致力於類GPT產品的研發,本地化AI大模型的誕生,將推動中國生產力的普遍提高。

此外,野村也指出,AI技術也能夠幫助日韓等亞洲發達國家解決人口短缺問題:

人工智能技術的傳播也有助於解決勞動力短缺問題,這一問題可能會因人口老齡化而惡化。在韓國的炸雞店等部分領域,人工智能技術已經开始取代人工,因爲軟件更新等成本已經低於人工成本。因此,在服務業迅速採用人工智能技術可能會增加國內部門的通縮壓力,這將是未來央行面臨的更大挑战。

人工智能技術的傳播也有助於解決勞動力短缺問題,這一問題可能會因人口老齡化而惡化。在韓國的炸雞店等部分領域,人工智能技術已經开始取代人工,因爲軟件更新等成本已經低於人工成本。因此,在服務業迅速採用人工智能技術可能會增加國內部門的通縮壓力,這將是未來央行面臨的更大挑战。

韓國炸雞店已經开始用機器人代替人工

日本復蘇

華爾街見聞已經多次介紹過近期日股的靚麗表現。本周一,日經225指數更是再度刷新33年新高,突破32000點,爲1990年日本泡沫破裂後首次回歸32000點。

年初至今,日經225指數累計上漲近25%,東證指數年內已累計上漲逾18%。漲幅均超過了標普500指數(12%),在全球主要股指中的表現僅次於納指(27%) 。

野村認爲,在長期寬松的貨幣政策下,日本經濟將持續復蘇,且日本的一些結構性變化也會推動日本資產持續走強。

分析師寫道:

野村證券一直認爲,即使美國經濟如我們預期的那樣陷入衰退,日本經濟到2024年仍將保持在復蘇的道路上。然而,驅動因素可能會在2023年至2024年期間發生變化。

2023年,主要驅動因素將是私人消費和入境需求(日本境內非居民的支出)。由於實際家庭收入的改善和經濟的重新开放,私人消費可能會繼續增長,導致從儲蓄轉向支出。

由於遊客數量的增加以及人均和日均支出的增加,入境旅遊也可能會振作起來。相比之下,進入2024年,驅動因素可能會开始包括商品出口和新的資本支出需求。

在我們看來,這種周期性復蘇將導致另外兩種現象。第一,日本的產出缺口將在2023年進入正區間。第二,工資,特別是基本工資,在明年的春季工資談判中可能會再次增長2%左右。這兩者加在一起,會逐漸增加通貨膨脹的粘性。

雖然日本的CPI通脹迅速上升,但僅靠它不太可能導致日本央行的貨幣政策轉向,因爲正如日本央行行長植田和男在5月19日所說的那樣,這種通脹迄今爲止是由成本推動因素而不是需求拉動因素驅動的,導致缺乏可持續性和穩定性。

然而,隨着我們接近2024年年初,通脹似乎更有可能持續上升,這是由於上文提到的兩個因素,即產出缺口向正區間轉移,以及到2024年春渡期間工資持續上漲,前者將通脹轉變爲更依賴需求拉動的類型,後者將提高通脹預期,共同導致可持續的通脹。

考慮到這一點,我們認爲日本央行將在2024年上半年或之後廢除負利率政策和YCC,最有可能的時間是2024年第二季度。

與此同時,在短期內,我們認爲日本央行最有可能在6月或7月調整YCC,目的是通過減少其負面副作用來提高其寬松政策的可持續性。

即使日本央行像我們預期的那樣放棄YCC,它也可能會繼續大規模購买日本國債,這是基於它對通脹超調控的承諾,它表示將繼續擴大貨幣基礎,直到觀察到的核心CPI通脹 (不包括新鮮食品) 同比超過2%,並以穩定的方式保持在目標上方。這意味着,即使在YCC和負利率政策結束之後,日本央行轉向QT仍然遙不可及,日本會在未來幾年保持寬松的貨幣環境。

野村證券一直認爲,即使美國經濟如我們預期的那樣陷入衰退,日本經濟到2024年仍將保持在復蘇的道路上。然而,驅動因素可能會在2023年至2024年期間發生變化。

2023年,主要驅動因素將是私人消費和入境需求(日本境內非居民的支出)。由於實際家庭收入的改善和經濟的重新开放,私人消費可能會繼續增長,導致從儲蓄轉向支出。

由於遊客數量的增加以及人均和日均支出的增加,入境旅遊也可能會振作起來。相比之下,進入2024年,驅動因素可能會开始包括商品出口和新的資本支出需求。

在我們看來,這種周期性復蘇將導致另外兩種現象。第一,日本的產出缺口將在2023年進入正區間。第二,工資,特別是基本工資,在明年的春季工資談判中可能會再次增長2%左右。這兩者加在一起,會逐漸增加通貨膨脹的粘性。

雖然日本的CPI通脹迅速上升,但僅靠它不太可能導致日本央行的貨幣政策轉向,因爲正如日本央行行長植田和男在5月19日所說的那樣,這種通脹迄今爲止是由成本推動因素而不是需求拉動因素驅動的,導致缺乏可持續性和穩定性。

然而,隨着我們接近2024年年初,通脹似乎更有可能持續上升,這是由於上文提到的兩個因素,即產出缺口向正區間轉移,以及到2024年春渡期間工資持續上漲,前者將通脹轉變爲更依賴需求拉動的類型,後者將提高通脹預期,共同導致可持續的通脹。

考慮到這一點,我們認爲日本央行將在2024年上半年或之後廢除負利率政策和YCC,最有可能的時間是2024年第二季度。

與此同時,在短期內,我們認爲日本央行最有可能在6月或7月調整YCC,目的是通過減少其負面副作用來提高其寬松政策的可持續性。

即使日本央行像我們預期的那樣放棄YCC,它也可能會繼續大規模購买日本國債,這是基於它對通脹超調控的承諾,它表示將繼續擴大貨幣基礎,直到觀察到的核心CPI通脹 (不包括新鮮食品) 同比超過2%,並以穩定的方式保持在目標上方。這意味着,即使在YCC和負利率政策結束之後,日本央行轉向QT仍然遙不可及,日本會在未來幾年保持寬松的貨幣環境。

野村同時指出,日本的經濟狀況同時面臨一些結構性因素的變化。例如,人口老齡化給代際企業傳承帶來的壓力,將迫使包括中小企業在內的日本企業以更高效的方式使用資本;此外,東京證券交易所近期要求市淨率低於1的公司提升股價,也可能會促進日股的長青。

人民幣崛起

野村認爲,中國貿易總額的增長,以及其他經濟體對美國濫用美元霸權的擔憂,有利於人民幣國際地位的提升。

野村表示:

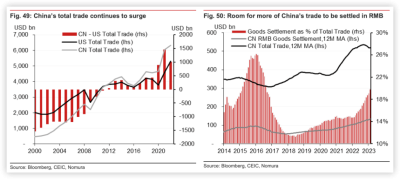

我們認爲,在全球貿易結算和交易中,人民幣正在成爲一種更廣泛使用的貨幣。這在一定程度上是由於中國貿易總額的規模和增長,2022年中國貿易總額達到6.3萬億美元,位居世界第一(2012年超過美國),此外,中國中國貿易總額和以人民幣結算的貿易額之間存在巨大差距(2022年,中國以人民幣結算的貿易額爲1.2萬億美元,大約佔中國貿易總額的19%),意味着人民幣有着巨大的增長空間。

此外,還有其他重要因素,如由於美國債務上限/違約問題頻發,對美元相對“避險”地位的質疑增加,以及可能“破壞美元霸權”的美國金融制裁等地緣政治擔憂。考慮到經濟基本面和政治形勢的發展,我們認爲,在中長期內,以人民幣結算貿易的日益轉變將成爲人民幣的有力支撐。

在過去的一年裏,越來越多的國家強調他們計劃在跨境貿易中使用人民幣(有些不僅僅是貿易),這些國家包括俄羅斯、巴西、中東國家、新加坡和孟加拉國。

最近有幾個國家宣布轉向使用人民幣結算交易,其中包括巴西,它表示該國正在轉向人民幣跨境交易。中東部分地區(以沙特阿拉伯、阿聯酋和巴林爲首)也宣布,他們將开始處理更多的人民幣貿易結算。其他國家如新加坡和伊拉克也宣布了更多的人民幣交易,2023年4月,孟加拉國宣布將向俄羅斯核電开發商支付人民幣。

我們認爲,隨着越來越多的中國貿易夥伴开始積極地將人民幣作爲支付手段,人民幣需求在未來可能會迎來強勁增長。

我們認爲,在全球貿易結算和交易中,人民幣正在成爲一種更廣泛使用的貨幣。這在一定程度上是由於中國貿易總額的規模和增長,2022年中國貿易總額達到6.3萬億美元,位居世界第一(2012年超過美國),此外,中國中國貿易總額和以人民幣結算的貿易額之間存在巨大差距(2022年,中國以人民幣結算的貿易額爲1.2萬億美元,大約佔中國貿易總額的19%),意味着人民幣有着巨大的增長空間。

此外,還有其他重要因素,如由於美國債務上限/違約問題頻發,對美元相對“避險”地位的質疑增加,以及可能“破壞美元霸權”的美國金融制裁等地緣政治擔憂。考慮到經濟基本面和政治形勢的發展,我們認爲,在中長期內,以人民幣結算貿易的日益轉變將成爲人民幣的有力支撐。

在過去的一年裏,越來越多的國家強調他們計劃在跨境貿易中使用人民幣(有些不僅僅是貿易),這些國家包括俄羅斯、巴西、中東國家、新加坡和孟加拉國。

最近有幾個國家宣布轉向使用人民幣結算交易,其中包括巴西,它表示該國正在轉向人民幣跨境交易。中東部分地區(以沙特阿拉伯、阿聯酋和巴林爲首)也宣布,他們將开始處理更多的人民幣貿易結算。其他國家如新加坡和伊拉克也宣布了更多的人民幣交易,2023年4月,孟加拉國宣布將向俄羅斯核電开發商支付人民幣。

我們認爲,隨着越來越多的中國貿易夥伴开始積極地將人民幣作爲支付手段,人民幣需求在未來可能會迎來強勁增長。

標題:AI浪潮、人民幣崛起、日本復蘇…..野村深度報告:亞洲市場迎來“閃耀時刻”

地址:https://www.vogueseek.com/post/1070.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。