來源: 編輯:匿名 發表時間:2024-12-21 00:51:00 熱度:2

來源:網絡

「瞭望」是一檔CVC生態案例解析、對話欄目。它源於我們發現,在硬科技時代CVC與被投企業之間早已不是單一的投與被投的關系,而是融合的關系,產業資本與生態資本的融合,進而帶動鏈主企業與被投企業的合作共贏。

「瞭望」希望作爲一雙行業的眼睛,瞭望CVC內部的運作模式,層層拆解开來,供業內人士參考;也希望「瞭望」到不同CVC的未來布局,供創業者尋找多樣化的資本。

以下是本欄目的第2篇文章。

「瞭望」是一檔CVC生態案例解析、對話欄目。它源於我們發現,在硬科技時代CVC與被投企業之間早已不是單一的投與被投的關系,而是融合的關系,產業資本與生態資本的融合,進而帶動鏈主企業與被投企業的合作共贏。

「瞭望」希望作爲一雙行業的眼睛,瞭望CVC內部的運作模式,層層拆解开來,供業內人士參考;也希望「瞭望」到不同CVC的未來布局,供創業者尋找多樣化的資本。

以下是本欄目的第2篇文章。

一降再降。

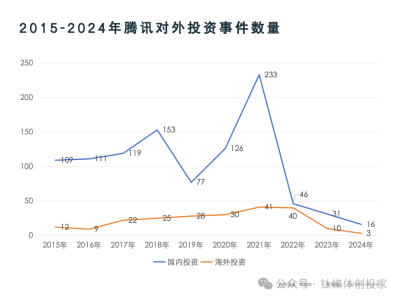

提起騰訊投資,大家對它的印象是“买买买”的大金主,投資橫跨10多個領域,從遊戲、消費、電商、汽車交通、物流到先進制造、智能硬件、半導體,但凡熱門的賽道,必然有騰訊投資的身影。

而如今,金主也在“收手”,轉折發生在2021年。

回看數據,2021年是騰訊投資的巔峰時刻,一年投資300多起,平均1天多投資一家企業。2021年半年財報顯示,投資業務已經撐起了騰訊利潤的“半邊天”。馬化騰調侃道:“騰訊現在只有半條命,另外半條命都交給了合作夥伴。”

“收手”來得太快。2021年8月3日《經濟參考報》發布一篇《“精神鴉片”竟長成數千億產業》的文章,將遊戲比作“精神毒品”,認爲遊戲過度吸引玩家,尤其是未成年人,導致成癮而影響學習、生活甚至是身心健康,不幸的是《王者榮耀》被點名了。當天騰訊盤中跌幅達到10%,收盤-6.1%。

這也是互聯網行業發生結構性轉折的一年。針對互聯網行業的罰令相繼發出:互聯網平台經濟反壟斷、防止互聯網資本無序擴張、內容安全和文化監管、教培行業“雙減”、互聯網金融監管、算法與人工智能監管等等……曾經的“香餑餑”成了“燙手山芋”。

2021年末的一則公告,徹底改變了騰訊投資的命運。公告稱:騰訊控股以中期派息的方式,將其持有約4.57億股京東A類普通股發放給合資格的股東。本次派息後,騰訊對京東持股比例將由17%降至2.3%,不再爲第一大股東。在外界看來,騰訊對京東的減持也是其面對反壟斷趨勢做出的主動應對舉措。

就此,吹響了全线收縮投資陣线的號角。據企查查不完全統計,2022年騰訊投資86起;2023年繼續縮減,全年投資41起,其中40%是原有項目的追加投資,此前鐘愛投資的遊戲領域,也只投資了9家,且重點集中在有高增長空間、高價值的領域。

在战略業績說明會上,騰訊控股對股東表示:我們有新的投資想法,我們也可以選擇回收其中的一部分投資用於新的投資項目。我們對於股東價值的貢獻在於,公司的自由現金流可以用於提升股東價值的活動,比如支付股息和回購股票。這也就意味着,騰訊不再用額外的資金投資了,只用收回或獲利部分進行新的投資。

2023年,在財報中騰訊再次表明,未來資金的用途:投資組合的主要目標是加強我們在核心業務方面的領先地位,並爲我們在不同行業的“連接”策略提供補充,特別是社交及數字內容、零售與金融科技方面。我們亦投資於醫療、雲及 AI、交通及其他行業。

內外業務持續收縮。自身業務方面,騰訊旗下已有多款產品停運,包括應用服務產品騰訊待辦、音頻平台企鵝 FM、電商產品QQ 小店、遊戲直播平台企鵝電競、新聞閱讀產品看點快報等。此前,運營了7年之久的騰訊NOW直播也於2023年12月5日發布了停運公告。

投資業務方面,據企查查不完全統計,截至2024年11月15日,騰訊投資共計投資16起,相比於2023年的投資總量下降近六成,是近十年來出手最少的一年。

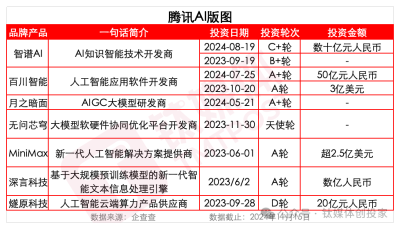

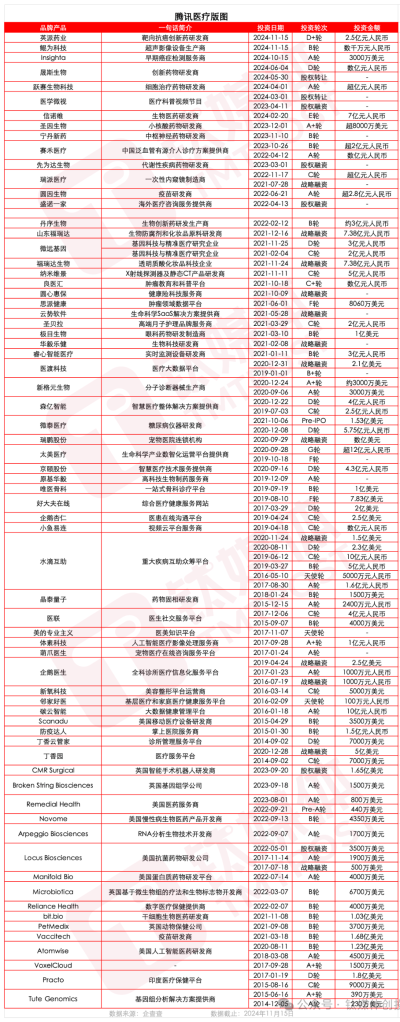

其中醫療領域投資7起,佔比接近總投資數量的一半,涵蓋創新藥研發、早篩檢測、超聲影像設備、醫療科普等細分行業;AI領域投資3起,參與了頭部大模型企業智普AI、百川智能、月之暗面的投資;工業制造領域投資2起,教育領域投資1起,遊戲領域投資1起。

從所投賽道來看,也印證了2023年騰訊財報所言。

AI:投研並舉,向微軟看齊

Image from the internet

近幾年,騰訊投資已“調倉換道”,投的項目越來越“硬”,主要集中在AI和醫療賽道。

不想錯失AI這個關鍵風口。在2023年5月股東大會上,馬化騰表示:“我們最开始以爲(人工智能)是互聯網十年不遇的機會,但是越想越覺得,這是幾百年不遇的,類似發明電的工業革命一樣的機遇,騰訊也一樣在埋頭研發,但是並不急於早早做完,把半成品拿出來展示……現在很多公司太急了,騰訊一貫不是這種風格”

內部自研大模型不緊不慢,對外卻是頻頻出手。2023年5月悄悄參與了深言科技的战略輪融資;6月接連投資了兩家AI企業,參與投資Minimax 名之夢A輪2.5億美金融資,光年之外新一輪 2.3 億美元融資;9月參與智譜AI的B+輪融資;10月參與百川智能A輪3億美元融資;11月參與無問芯穹A+輪融資。

據企查查數據顯示,騰訊投資了8家AIGC及大模型相關企業,月之暗面、無問芯穹、智譜 AI、百川智能、Minimax 名之夢、光年之外均在騰訊投資版圖之上。

顯而易見,騰訊想效仿微軟的成功範式。於外,積極投資極具潛力的 AI 企業,以自身雄厚的資金、海量的數據以及強大的算力給予扶持;於內,則同步推進研發進程,待時機成熟,將外部前沿技術無縫接入自身生態,達成內外協同、優勢互補之效。

“除了對大模型企業真金白銀地砸錢,互聯網大廠會以算力支付部分投資,這樣的合作模式,大模型企業獲得算力,互聯網大廠獲得收入。”業內人士向鈦媒體創投家表示。

微軟投資OpenAI、亞馬遜投資Anthropic的部分投資也是以提供算力的形式完成。再看騰訊對MiniMax的投資,騰訊雲確實也爲MiniMax搭建了從資源層、數據層到業務層的雲架構。

投資人Eric(化名)說道:“憑借資金實力參與大模型投資,一定程度上也是在分攤風險,同時也能爲雲計算做好布局,這是一舉兩得的策略。”言外之意,雲計算是互聯網巨頭是否選擇投資大模型的另一個考量點。

大模型帶動雲廠商的收入已有現成的例子。2023年初,微軟宣布在Azure雲服務中加入ChatGPT。2024財年第三財季,微軟智能雲部門中,服務器產品和雲服務營收同比增長24%,主要由於受到Azure和其他雲服務營收同比增長31%的推動。

具體到騰訊,2024年第三季度業績說明電話會紀要顯示,金融科技與企業服務收入達到人民幣 530 億元,同比增長 2%。其中雲服務收入增長,電商交易量帶動技術服務費增加;GPU相關收入快速增長,佔基礎設施服務收入的兩位數比例。

財報中馬化騰表示:“我們將持續投資於平台和包括AI在內的技術,以創造新的商業價值和更好地服務用戶需求。”這是他又一次提及AI。

騰訊對AI的重視,已經貫徹到公司的產品和技術布局中。B端推出混元大模型,C端推出騰訊元寶、ima.copilot。騰訊內部已經有接近700個業務都接入了混元大模型,其中包括:騰訊視頻、騰訊會議、微信讀書、微信支付、微信輸入法、企業微信、QQ音樂、搜狗等,可以說騰訊所有的業務基本都在用。

騰訊集團副總裁蔣傑在7月5日的WAIC上表示“場景應用會成爲未來(AI)大模型的決勝要素。”而騰訊剛好有構建場景的優勢。

“騰訊雲已經整理出來生成式AI在金融、教育、醫藥等13個行業超過100個落地應用場景,目的是幫助啓發企業找到並審視適合自身業務和組織的切入口,不放過任何一個能夠借力AI騰勢而起的機會點。”騰訊雲與智慧產業事業群市場副總裁徐櫻丹表示。

亦是馬化騰的觀點:“除了要把大模型底層的算法、算力和數據扎扎實實做好之外,更關鍵的是場景落地。”

縱觀騰訊在AI方面的布局,可以直觀地看到主要分爲兩方面:一方面,明確騰訊雲 2024 年的重點發展路徑,將人工智能與大語言模型作爲核心方向;另一方面,致力於將騰訊的 AI 大模型深度融入各類場景,實現與具體場景的緊密結合,發揮其最大效能。

騰訊計劃在人工智能上打一場“持久战”,且清晰地找到了自己定位。在馬化騰看來,一個公司不能包攬一切,(騰訊)要了解自己的優勢,抓住適合自己的機會,並把自己擅長的事情做到極致。

醫療:從互聯網醫療到創新藥

騰訊在醫療領域的野心,從來不小。

根據IT桔子數據顯示,截至目前,騰訊在醫療健康領域已累計投資了將近 90 多個項目,投資總額超過千億元。憑借強大的資本和技術實力正在醫藥領域構建起一個強大的“騰訊系”藥企聯盟。

醫療是騰訊布局多年的領域。2018年前騰訊主要投資互聯網醫療企業,偏好早期項目,後續持續押注。比如,在天使輪投資了水滴互助,在B輪投資了思派健康,在2014年、2020年先後投資了丁香園。

後來,騰訊轉向以投資生物技術、醫療科技爲主,投資了寧丹新藥、聖因生物、信諾維、躍賽生物科技、晟斯生物、Insighta、英派藥業等項目,從AI技術到生物技術,全面滲透並推動醫療健康行業的創新與發展。

投資策略也與投互聯網醫療時期的投早、买賽道的不同,如今,重金投向有階段性成果的、具有確定性的創新藥企業。

以2024年的投資爲例。11月參與投資英派藥業2.5億元人民幣D+輪融資,該企業成立於2009年,是一家抗癌新藥研發商,爲用戶提供PARP抑制劑、Hedgehog Pathway抑制劑和微管蛋白(Microtubule)抑制劑等產品,包括紫杉醇和多西紫杉醇,應用於化療藥物、放療或DNA損傷等領域。

值得關注的是,英派藥業自成立以來完成的7輪融資中,禮來亞洲連續跟投6輪,而且還有國資參與,揚州國金集團爲其設立了一只專項基金,提供60畝用地建設生產,分三期建設,一期用於生產PARP抑制劑項目,全部建成預計總銷售超50億元。

6月參與投資晟斯生物的D輪融資和股權轉讓,該企業成立於2020年4月,是一家血友病創新藥公司,聚焦全球血友病、代謝疾病和抗腫瘤等領域未被滿足的臨牀需求。

晟斯生物自主研發的四款血友病長效藥物已進入臨牀和產業化階段。其注射用長效重組凝血八因子Ⅷ-FC融合蛋白(FRSW107)的上市申請已於2023年6月獲得CDE受理,用於12歲以上青少年與成年人先天性八因子缺乏的血友病A患者的出血控制,當時宣稱有望於2024上半年獲批上市。

2024年2月,參與投資信諾維7億元的E輪融資,該企業成立於2017年,开發的產品覆蓋腫瘤、多重耐藥菌感染和代謝等疾病領域,已有9個產品處於國內外臨牀研發階段,其中兩款產品已進入臨牀III期。

看似創新藥研發與騰訊業務毫無關系,實則並非如此。時針撥回2020年7月,騰訊官方宣布進軍AI新藥研發,推出了人工智能藥物發現平台“雲深智藥(iDrug)”,意在利用人工智能技術加速新藥的研發過程。

該平台基於騰訊AI Lab自主研發的深度學習算法,提供數據庫和雲計算支持,旨在覆蓋臨牀前新藥研發的全流程。自2017年起,AI Lab便开始了在AI與醫療結合領域的探索,並在2019年正式啓動了藥物研發相關項目。通過AI技術,騰訊希望能夠減少尋找潛在活性藥物的時間和成本,提高研發效率。

到了2023年,乘着AI的勢頭,騰訊依托多年深耕數字化醫療領域,迅速發布了醫療大模型,以及智能問答、家庭醫生助手、數智醫療影像平台等多場景AI產品矩陣。

據騰訊健康公布的數據顯示,其醫療AI已落地超過1300家醫療相關機構,涵蓋醫院、藥械企業、科研院校、醫療科技企業等;除了大模型底座及研發、AI原生工具鏈、醫療影像等AI核心能力,AI服務也遍布患者服務、臨牀輔助、基因組學、智慧營銷等場景。這個落地規模走在了行業最靠前的位置。

騰訊懂得“取舍”。

“能夠適配大模型的場景很多,我們會慎重考慮是不是該自己去做。對於一些深入臨牀,特別復雜的場景,我們有能力去做,但應該留給更具比較優勢的企業。畢竟,騰訊最大的優勢,還是在於‘連接’能力。”騰訊醫療健康總裁吳文達表示。

因此,我們可以清晰地看到騰訊健康在醫療領域的布局與其他互聯網企業之間的區別。沒有直接去切买藥、賣藥這樣簡單粗暴的場景,而是將更多資源投入B端,服務醫療、醫保、醫藥企業,提升整個醫療體系運營的效率。

對待被投企業的態度,也從最初的豪氣“买买买”,蛻變成了聯合發展。騰訊醫療健康總裁吳文達表示:“騰訊看到了Insighta由FRAGMA提供支持的早期癌症檢測方法的巨大潛力,我們期待通過技術合作和財務投資等各個方面深化與Insighta的合作夥伴關系。未來,我們將利用騰訊領先的AI技術和服務平台,努力提高使用FRAGMA技術進行癌症早期檢測的准確性,降低服務成本,並促進其普及。”

騰訊在醫藥醫療領域投資的底層邏輯,是憑借其數字化及互聯網等技術優勢,構建病理數據庫,爲數字化醫療工具創造實踐機會,同時匯聚優秀的研發與營銷團隊,實現與自身知識庫及產品管线的協同發展。

未來,騰訊的目標不止於持有醫藥企業股份,更在於整合醫生、患者、藥企等各方資源,構建一個互聯互通的生態系統,

騰訊投資的野心,被馬化騰輕描淡寫爲:“騰訊只做兩件事,連接與內容,就這么簡單。”(本文首發於鈦媒體APP,作者|郭虹妘 陶天宇,編輯|陶天宇)

標題:騰訊投資走向窄門:左手AI,右手醫療 |鈦媒體創投家

地址:https://www.vogueseek.com/post/106537.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。