來源: 編輯:匿名 發表時間:2024-12-19 16:50:55 熱度:3

BOSS直聘業績大漲,BOSS們還用得起嗎?

近期國內最大招聘網站BOSS直聘發布了2024年三季報。財報顯示,第三季度,BOSS直聘營收19.12億元,同比增長18.98%,歸母淨利潤4.684億元,同比增長10.02%。前三季度,BOSS直聘營收55.32億元,同比增長26.54%,歸母淨利潤11.35億元,同比增長47.8%。

截止到第三季度末,BOSS直聘新增發布職位數同比增長18%。APP端平均月活用戶(MAU)規模爲5800萬,同比增長30%。報告期內付費企業客戶數達到600萬,同比上漲22.4%。

據央廣網報道,BOSS直聘創始人、董事長兼CEO趙鵬表示:“業務增長的本質是一家公司的產品和服務贏得了更多的用戶,或在更高程度上贏得了用戶認可。要做到增長,就需要持續不斷塑造公司核心能力。只要‘服務用戶’這個初心不會變,企業在任何時候都可以求生存、求進化。”

BOSS亮眼的業績表現,卻未能換來資本市場的認可,在財報發布後,12月12日,BOSS直聘美股股價上漲2%後,連續兩個交易日下跌,分別下跌1.35%和5.28%。在財報發布前一天單日跌幅高達8.02%。

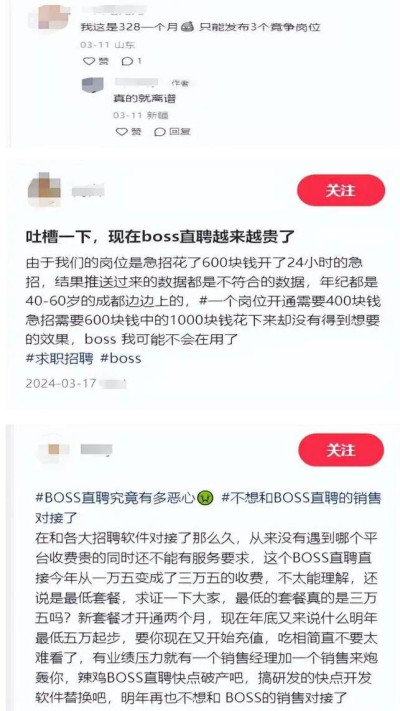

黑貓投訴和消費保等投訴平台,BOSS直聘的投訴量不少,有企業用戶質疑BOSS直聘漲價太猛,企業快用不起了。其中黑貓投訴數量4253起,完成2831起,完成率不足7成,在黑貓投訴上完成率偏低。

爲何BOSS直聘業績大漲,而BOSS們卻直呼用不起了?

毛利率堪比茅台?

BOSS直聘47.8%的淨利潤增幅遠高於26.54%的營收增幅,和其毛利率和淨利率的提升有一定關系。

財報顯示,報告期內BOSS直聘的銷售毛利率爲83.26%,相比去年同期的82.04%提升了1.22個百分點。報告期內銷售淨利率爲20.30%,去年同期爲17.57%,提升了2.73個百分點。

2023年,BOSS直聘的營收爲59.52億元,同比增長31.94%。這一年BOSS直聘歸母淨利潤10.99億元,同比增幅達924.97%。同樣得益於銷售淨利率的大幅提升。2023年BOSS直聘82.19%的銷售毛利率其實相比上一年的83.27%甚至下滑了1.08個百分點,但銷售淨利率由2022年的2.38%激增至18.47%,提升了16.09個百分點。

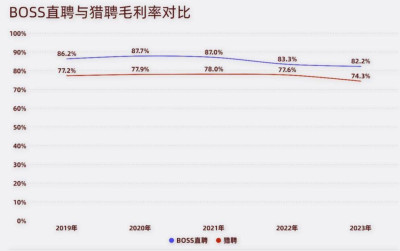

BOSS直聘的毛利率從2019年至今均維持在82%以上的高位。同期獵聘網的毛利率最高只有78%,兩者毛利率之差最多時接近10個點,2023年BOSS直聘的毛利率也高出獵聘網7.9個百分點。

BOSS直聘業績大增,或和當前就業環境密不可分。中小企業經營壓力增大,大量民企生存面臨挑战,失業人數激增。其中,中青年的失業率也越來越高。依據國家統計局數據,2018年以來,我國城鎮調查失業率雖然穩定在5%左右,但16-24歲人口的失業率最高達到16.8%,即畢業生年齡段的失業率遠高於城鎮調查整體失業率。

BOSS直聘以“找工作直接和老板談”爲宣傳口號,迅速佔據國內招聘市場一哥的位置,形成了其財務數據大好的局面,超高的毛利率則成爲BOSS直聘扭虧爲盈的關鍵。此前軟件企業和茅台一直是高毛利率的代表,如今BOSS直聘已經成爲高毛利率企業其中一員。

茅台在今年前三季度毛利率由去年同期的91.71%降至91.53%,下滑幅度雖然不大,卻在近幾年都出現小幅下滑的跡象,2023年其毛利率高達91.96%。淨利率也由去年同期的53.09%下滑至52.19%,下滑近1個百分點。而BOSS直聘前三季度的淨利率創下歷史新高。

企業付費比超9成

對於求職者來說本身沒有工作,再花錢去找工作,似乎難以接受。BOSS直聘似乎也明白這一點,所以其主要付費對象是企業,只要有足夠的付費企業就足以支撐BOSS直聘的高增長。

從BOSS直聘成立至今,其核心是“求職者撬動企業”的模式,簡單來說是靠用戶基數讓企業买單。而供企業選擇的余地並不多,因爲此前百花齊放的招聘市場,經過大浪淘沙後已經所剩無幾,英才網多次易主後早已沒落,拉勾網泯然衆人,58同城風光不再,現在頭部玩家只剩BOSS直聘、前程無憂和智聯招聘以及獵聘網。隨着智聯和前程無憂的退市,招聘市場或形成BOSS直聘一家獨大。

企業想在BOSS直聘上招人,付出的代價也是顯而易見的。BOSS直聘的增值服務包括直豆、競招職位、牛人直通卡、急聘直通卡、背景調查、VIP 账號、VIP 特權包、牛人 VIP、簡歷刷新、競爭力分析器、直聘優惠套餐等名目繁多的收費品類,收費力度也引發企業主質疑。

正是這些“離不开”BOSS直聘的付費企業用戶成爲BOSS直聘的主要營收構成。其招股書顯示,2021年,BOSS直聘來源於企業客戶的在线招聘服務收入,在總營收佔比高達99%;來自C端求職者的付費增值服務收入,總營收佔比僅有約1%。2023年,其他服務(主要包括向求職者提供的付費增值服務)收入爲0.6億元,佔比依然只有1%。

據《證券時報》2021年7月10日報道《“數據跨境”迎強監管!BOSS直聘等4家平台已經被查》,報道顯示,BOSS直聘遭遇審查,審查期間新用戶無法注冊,但這一年BOSS直聘的業績並未受到影響,營收42.59億元,同比激增119.05%,甚至超過2020年94.69%的增幅,爲什么會出現這樣的情況,不得而知。

“省”出來的盈利?

2019年,BOSS直聘在俄羅斯世界杯上投入大量資金,全年營銷費用高達9.168億元,而其全年營收只有9.987億元,營銷費用佔總營收的92%,2019年淨虧損5.021億元。這一年BOSS直聘的研發費用爲3.256億元,佔總營收的32.6%。

2023年,BOSS直聘營銷費用19.91億元,佔總營收58.89億元的33.8%,同期BOSS直聘的研發費用爲15.44億元,佔總營收26.2%。可以發現,BOSS直聘已經告別重營銷的時代,2024年前三季度,BOSS直聘營銷費用16.47億元,佔總營收54.66億元的30.1%,13.75億元的研發費用佔總營收的25.2%,均呈下滑趨勢。

值得肯定的是BOSS直聘研發費用同比提升不小,2020年至2023年,BOSS直聘研發費用分別爲5.134億元、8.220億元、11.83億元和15.44億元,同比增幅分別爲57.68%、60.12%、43.89%和30.51%。而同期營銷費用增幅則爲46.98%、44.17%、3%和-0.48%。

仔細研究會發現,BOSS直聘在2022年扭虧爲盈或與“降本增效”有一定關系。財報顯示,公司這一年一般行政費用由2021年的19.91億元降至7.197億元,減少了12.71億元,而BOSS直聘在2021年虧損10.71億元到2022年盈利1.072億元,裏外裏不過11.78億元,BOSS直聘從“牙縫裏”節省的費用完全覆蓋還多出近1億元。降本跡象在財報裏也有所體現,2023年,BOSS直聘員工總數5346人,比上一年減少了256人。減少的工種方面,運營、行政和研發都出現了減少。特別是運營,減少了226人。

在2022年BOSS直聘盈利後,資本市場反應平凡,其股價自2021年6月44.78美元的高點一路下跌,至今跌幅約70%。截至12月16日美股收盤,BOSS直聘的市值爲62.16億美元,相比高峰值時的201.6億美元,市值蒸發了139億美元。

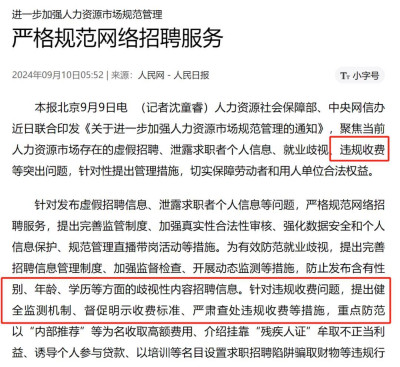

面對企業方面關於收費的質疑,BOSS直聘沒有作正面回應。不過《人民日報》在今年9月刊發了人力資源社會保障部、中央網信辦近日聯合印發《關於進一步加強人力資源市場規範管理的通知》,聚焦當前人力資源市場的招聘亂象,針對性提出管理措施,切實保障勞動者和用人單位合法權益。

目前BOSS直聘尚未曝出違規亂收費,但上述通知中也明確督促招聘平台要“明示收費標准”。

從成立至今,付費企業一直都是BOSS直聘主要營收來源,還是回到开篇那個問題,在企業越來越不好過的當下,BOSS們用不起的時候,誰來撐起業績增長?

作 者 | 無忌

標題:BOSS直聘毛利率堪比茅台,BOSS們快用不起了?

地址:https://www.vogueseek.com/post/106276.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 寧德時代,2025年香港二次上市?

下一篇 : 美團無人機送貨獲迪拜許可,飛入中東市場|出海洞察