來源: 編輯:匿名 發表時間:2024-12-19 00:51:12 熱度:7

作者:節點財經

文 / 九才

說到醬香白酒,相信大家第一個想到的應該是茅台。但是,茅台之後呢?到底誰才是醬酒第二,郎酒、習酒對這個頭銜的爭奪似乎最爲激烈。其實,還有一家醬酒品牌也在覬覦這個位子,甚至早早就傳出要做“茅台平替”的風聲,這家企業就是珍酒李渡。

相比郎酒、習酒,雖然珍酒的規模可能稍遜一籌,但其也有自己的優勢,就是去年在“白酒教父”吳向東帶領下成功登陸港交所,使其成爲最近8年唯一一家新上市的白酒企業,“港股白酒第一股”“中國醬酒第二股”等衆多光環加持下,受到廣泛關注。

但是,在當下白酒行業的深度調整期,庫存高企、價格倒掛成爲基本旋律,上市之後的珍酒李渡也遇到了增長的考驗。

根據珍酒李渡今年上半年的財報顯示,報告期內其營業收入爲41.33億元,同比增長17.5%;股東應佔利潤爲7.52億元,同比下降52.6%。淨利大幅下滑主要是報告期內公司確認了2.66億元股權激勵費用。剔除此類因素後,公司淨利潤10.2億元,同比增長26.9%。

都是雙位數增長,看着是不是還可以?如果對比上市前後的表現,事情就沒有這么簡單了。作爲白酒行業的後起之秀,珍酒李渡如何在中持續講好增長故事,還面臨諸多考驗。

01 業績增長放緩,存貨逐年走高

觀察一家企業的增長狀況,不僅要看當下的數據,還要結合過去幾年的發展趨勢。

從2020年至2023年,珍酒李渡的總營收分別爲23.99億元、51.02億元、58.6億元和70.3億元。2021年至2023年的同比增速分別爲112.7%、14.8%和20.1%,不難發現,雖然從2022年以後至今,其營收水平仍在增長,但增速相較2021年已是明顯放緩。

出現這樣的狀況,有白酒行業整個環境的原因,但珍酒李渡自身也有着不容忽視的問題。

具體來看,珍酒李渡旗下共有珍酒、李渡、湘窖和开口笑四大品牌。其中,主打醬香賽道的貴州珍酒一直是公司的核心支柱,今年上半年營收27.02億元,佔總營收的65.4%;江西李渡營業收入爲6.75億元,佔比16.3%。主要面向湖南的湘窖、开口笑分別營收4.52億元、2.24億元,佔比較小。

所以,珍酒的增長情況關系到整個公司的業績表現。但《節點財經》發現,珍酒近年來的增長狀況並不樂觀。數據上看,今年上半年,珍酒的營收增長率爲17.2%,拖了整個公司(17.5%)增長的後腿。如果不是李渡的增長情況較好(37.9%),珍酒李渡的業績表現將很難看。

而且,作爲核心品牌,珍酒近年來的銷量呈現連續下滑的趨勢,從2021年至2023年,其銷量分別爲14761噸、12856噸、12630噸。對此,珍酒李渡對外的解釋爲,這主要由於珍酒調整產品結構,產品高端化導致銷量減少。

但是,這裏需要注意的是,銷量下滑的情況下,珍酒並未停下擴產的腳步。目前,其在醬酒上的產能已經超過4.2萬噸。與此相對應的是,珍酒李渡的庫存再創新高。

今年年中報數據顯示,珍酒李渡存貨達到64.88億元,同比增長17.43%。而在2021年時,其存貨才只有36.49億元。相比營收數據的增長,存貨的增長更爲迅速。賣得越多,存貨越多,這種趨勢的背後,似乎在說明公司在業績增長方面的處境。

02 翻倍的銷售开支,拖累盈利能力?

如果說存貨走高,是目前整個白酒行業普遍存在的現象,那珍酒李渡自身獨有的問題,可能就要說到盈利能力了。

據《節點財經》了解,2023年白酒企業整體毛利率爲82.52%,相比之下,珍酒李渡去年的毛利率爲58.03%。今年上半年,其毛利率提升了0.9個百分點至58.8%,但仍然遠低於行業的平均水平。

而且,值得注意的是,在珍酒李渡旗下的四個品牌中,毛利率最高的並非核心品牌珍酒。2023年財報數據顯示,珍酒、李渡、湘窖和开口笑的毛利率分別爲58.1%、68.4%、59.1%和40.7%。

衆所周知,白酒行業的利潤率普遍較高,尤其是醬酒賽道在茅台的帶領下,賺錢能力更是突出。而在珍酒李渡對產品的定位中,珍酒、李渡都是專注於次高端及以上的醬香型白酒產品。所以,珍酒如此之低的毛利率讓人意外。

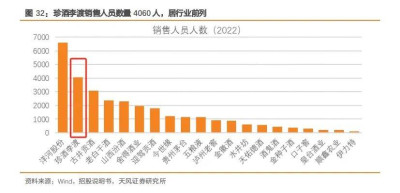

其中原因,《節點財經》在珍酒、李渡兩者的差距中可以看出一些端倪。雖然兩個品牌定位類似,其市場布局和團隊規模並不一樣。珍酒面向全國化市場,其銷售隊伍的規模要比布局江西的李渡要大得多,相關費用支出就更高。這也可以發現,影響珍酒毛利率的一個重要因素就是銷售成本。

財報數據顯示,2023年,珍酒李渡的銷售及經銷开支由2022年的13.42億元增加21.2%,達到16.27億元。這一數據放在整個上市白酒企業中,也是相當突出。比如同期營收也在70億左右的舍得酒業,其銷售費用也只有12.90億元。

其實,珍酒李渡在上市之前,其銷售及經銷开支高企的問題就已經有所顯現。而在《節點財經》看來,之所以要在銷售上投入如此高的成本,背後離不开公司在經銷渠道和品牌力方面的問題。能否在渠道和品牌方面有所突破,或許將決定珍酒李渡未來還有多大的增長空間。

03 白酒要增長,不能虧待經銷商

對於白酒企業來說,能不能保持快速增長,經銷商隊伍的建設至關重要。對於珍酒李渡來說,同樣是不得不解決的難題。

早在2020年時,珍酒面對全國市場就提出了“6+8+N”战略布局,即聚焦貴州、河南、山東等6個核心省份,培育上海、北京、浙江等8個重點省份,並孵化全國其他有醬酒氛圍和基礎的N個潛力市場。

要推進這個战略布局,拉動銷量增長,經銷商建設就尤爲重要。在前文就已經提到,珍酒李渡在銷售隊伍上的成本投入很大,但從實際結果來說有些差強人意。

截至今年上半年,公司全國共有7360家經銷商,半年時間增長約100家,相比去年同期新增的270家,這一擴張速度明顯放緩。其實,喝過珍酒的消費者對其口感的評價不錯,但受限於經銷商渠道薄弱,其接觸的消費者規模有限。

對於經銷商來說,有利可圖才有銷售的動力,珍酒李渡價格上的混亂對經銷商的積極性是一種打擊。

目前,在某電商平台可以發現,珍酒核心單品53度500ml的“珍十五”的優惠前價格爲659元,到手價400元,直接打六折。這種情況下,經銷商的利潤將變得非常微薄,自然會影響積極性。

2021年“雙十一”時,珍酒曾拿下京東白酒銷量榜單第一名,但代價卻是大幅降價。其旗下的大單品“珍十五”指導零售價爲3800元到3900元/箱,雙十一當天直接將價格壓至1900多元一箱,引發不少經銷商的憤怒和不解。

更爲重要的是,作爲主打高端和次高端的白酒品牌,珍酒雖然在貴州當地的市場規模僅次於茅台、習酒,但對全國大部分消費者而言,其品牌知名度仍然不高。

茅台等頭部品牌爲了提高產品檔次,往往選擇的都是漲價策略。即便存在價格倒掛的情況,但廠家自己親自下場,擊穿價格底线的做法,對經銷商和品牌都難免造成一定的傷害。

品牌不夠硬,經銷商沒有積極性,產品再好,想在存量市場的“內卷”中保持增長都將困難重重。當然,已經習慣在營銷上大筆投入的珍酒李渡,未來大概率仍將以此作爲助推增長的重點抓手。但是,這種方式能否支撐其繼續保持兩位數的增長,還需要時間的驗證。

標題:珍酒李渡想增長,對經銷商好點

地址:https://www.vogueseek.com/post/106158.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。