來源: 編輯:匿名 發表時間:2024-12-19 00:50:16 熱度:9

作者|初夏

聲明|題圖來源於網絡。

驚蟄研究所原創文章,如需轉載請留言申請开白。

2013年10月,時任阿裏集團CEO的陸兆禧公开表示阿裏巴巴將放棄香港IPO計劃。同一時期,湖南人呂良和妻子孫翠英在長沙解放西路天橋底下开了一家面積只有30平米的奶茶店。

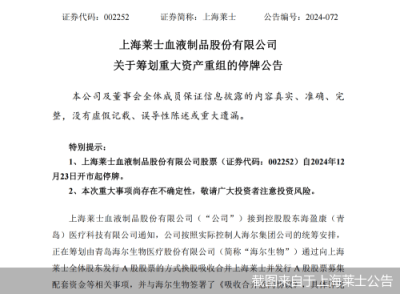

1年後的9月20日,阿裏巴巴集團登陸美國紐約證券交易所正式掛牌上市。而11年後,呂良和妻子創立的奶茶店已經發展成爲擁有超過700家直營門店和200億元估值的新茶飲品牌茶顏悅色,並且同樣傳出放棄香港上市,改赴美國IPO的消息。

與11年前相比,如今的新茶飲賽道群雄盤踞,且正經歷從產品、門店、價格、跨界聯名的全面競爭。對於即將迎來“本命年”的茶顏悅色來說,上市不只是一個久未完成的目標,更摻雜了當下新茶飲賽道的愿與愁。

新茶飲,輝煌2021

在玩家衆多的新茶飲賽道,衝擊上市目標已經不是什么新鮮事。

2021年,成立僅6年的奈雪的茶在港交所敲鐘上市,搶下了“新茶飲第一股”的名號。當時盡管疫情“黑天鵝”帶來的市場焦慮並未完全消散,但整個新茶飲市場呈現出了蓬勃發展的態勢,且市場規模持續擴大,外界對中國茶飲市場的發展前景普遍看好。

彼時,裏斯战略定位咨詢的數據顯示,未來五年,中國茶飲市場容量將接近8000億元人民幣,是2020年的兩倍。而新茶飲品牌所處的現調茶飲市場,在過去五年年均增長率爲21.9%,預計未來五年年均增速將進一步提高至24.5%,在整個茶飲市場中的佔比也將接近一半。

在資本市場上,也因爲人們對新茶飲行業的未來持有樂觀態度,即便奈雪的茶在上市首日就遭遇破發,也依然得到了機構投資者們的高度關注。

據財經網產經不完全統計,截至2021年11月25日,2021年全年新式茶飲行業共發生融資32起,披露總金額超140億元,融資事件數量和所披露融資金額均超過2020年全年,達到近10年來的巔峰。

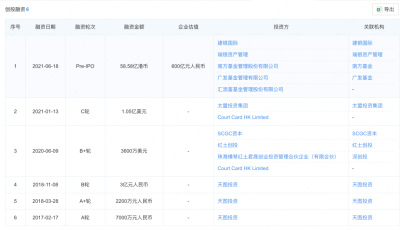

作爲新茶飲賽道的一員,茶顏悅色也收獲了不少投資機構的押注。據天眼查數據顯示,茶顏悅色在2018年到2021年共經歷了4輪融資——分別是天圖投資的天使輪、順爲資本的股權融資,以及元生資本、源碼資本的A輪融資,五源資本的B輪融資。

不過在衆多競爭者中,茶顏悅色並不是最耀眼的一個。

僅比茶顏悅色早一年成立的喜茶,在2016年到2021年共經歷了5輪融資,其中已披露的融資金額包括2016年獲得IDG資本和投資人何伯權共同投資的1億元人民幣,2018年龍珠資本投資的4億元人民幣,以及2021年由黑蟻資本、騰訊、紅杉中國、高瓴、淡馬錫、LCatterton、日出東方等投資的5億美元。

而比茶顏悅色晚2年成立的奈雪的茶,其在搶跑上市之前,也經歷了6輪融資,包括2017年、2018年天圖投資參與A輪、A+輪和B輪融資,累計投入的3.92億元人民幣;2020年由SCGC資本、紅土創投深創投等機構投資的3600萬美元B+輪融資;2021年太盟投資集團的1億美元C輪融資,以及上市前夕,多家機構參與的總額達58.58億港幣的Pre-IPO融資。

行業巔峰時期,茶顏悅色沒能從一衆競爭者中脫穎而出,因此錯失第一波上市機會。而隨着新茶飲賽道越來越擁擠,上市的難度也越來越大。

特別是在2021年後,消費市場告別了短暫的樂觀情緒,消費者們在日常消費支出上开始精打細算,而新茶飲雖說在理論上也能喫到“口紅效應”的紅利,但奈何行業內部競爭加劇,投資者也和消費者一樣變成了觀望的態度。茶顏悅色也只能隨波逐流。

“被迫”走出去

2021年可以說是新茶飲市場的“分水嶺”。

中國連鎖經營協會發布的《2021新茶飲研究報告》顯示,經過行業高速發展之後,2021-2022年的新茶飲市場增速下降爲19%左右,开始經歷階段性放緩。報告預測,未來2-3年,增速將調整爲10-15%。

對於茶顏悅色來說,這一時期最大的外部挑战是衆多新茶飲品牌在接連獲得新一輪融資後,开始加速擴張門店規模,以求提升自身的市場佔有率。

例如在2020年就已達成萬店規模的蜜雪冰城,在2021年的新增門店數量達到3000多家,截至2022年1月4日,其門店數量已高達18635家。此外,古茗在這一年新开1777家門店,奈雪的茶新开門店326家,而爲了品控一向不急於擴張的喜茶也在這一年开出202家新店。

市場增速下降的背景下,門店規模激增帶來的後果就是“僧多粥少”。由此也帶來一個消費市場的奇景:許多一二线城市的普通商圈,經常能夠集聚6、7家不同新茶飲品牌的門店。

此外,除了城市商圈的新茶飲門店密集度“超標”,過度的區域門店擴張也導致了訂單分流,從而使門店坪效比下降。

驚蟄研究所曾在《2022新茶飲“向下走”》一文中提到,2018年到2020年的3年間,奈雪的茶平均單店日訂單量由716單減少至642單,到2020年時日訂單量僅剩470單,訂單量減少3成以上。

喜茶也面臨同樣的問題。據久謙咨詢中台數據顯示,2021年10月份,喜茶全國範圍內的門店坪效較7月份時下降了18%,同比2020年10月下滑了32%。

擴張規模會導致坪效下降,但是如果不擴張,可能會痛失市場份額,被擠下牌桌。在當時的市場環境下,要不要門店擴張的問題顯然是一個兩難抉擇,但是茶顏悅色其實並不存在這種顧慮。

縱觀整個新茶飲賽道的玩家陣容,其實可以分爲兩大類,一種是喜茶、奈雪的茶這類快速進入一线城市市場,同時借助品牌營銷和排隊效應迅速打響品牌知名度的一线品牌。

還有一種則是類似蜜雪冰城、茶百道、古茗等,長期以區域下沉市場爲核心,聚焦產品、價格以及高效的供應鏈管理,追求長期經營和穩定利潤的地方性品牌。而直到2021年才走出湖南省的茶顏悅色,自然屬於後者。

作爲地方性品牌,茶顏悅色等品牌依靠本地市場的基礎盤足夠穩定,其他外部品牌想要進來也不容易。但投資人們不會允許它們原地踏步,更何況機構也已經爲中國茶飲市場預測出了近萬億人民幣的市場規模。

投資人想要的早已不是當初長沙解放西路天橋底下30平米的奶茶店,而是一個參與爭奪萬億市場規模的上市公司。再加上其他競爭者們也已虎視眈眈,“走出去”已經成爲茶顏悅色必須要做出的動作。在此背景下,茶顏悅色在2021年至2023年分別新开門店174家、197家、99家。

劍走偏鋒,趕個晚集?

眼下新茶飲行業的內部競爭,不只是參與的品牌更多、线下門店的規模化更激烈,還逐漸上升到價格、營銷等多維度的競爭。

特別是價格方面,一向憑借高端定位佔據30元價格帶的喜茶,在2022年率先降價。調價後的產品覆蓋了9-30元的價格區間。隨後,奈雪的茶也快速響應,推出單品價格從9元到21元不等的“限時輕松購”系列產品。

而在2023年,新茶飲價格战开始全面打響。有意思的是,這場價格战的始作俑者並不是新茶飲品牌而是咖啡連鎖品牌。

當時,瑞幸憑借“9塊9”的強力補貼政策一邊快速拓店一邊搶奪現制飲品的市場份額,而陸正耀離开瑞幸之後打造的庫迪咖啡,爲了與瑞幸直接競爭推出“單杯8塊8”的低價策略。

連鎖咖啡品牌在挑起價格战的同時,還推出了不少茶咖、果咖產品,對新茶飲市場產生了一定幹擾。對此,不少新茶飲品牌從2023年下半年开始跟進價格調整,如奈雪的茶推出了“周周9.9元”活動。而在2024年,新茶飲則快速進入了10元時代。

今年6月,書亦燒仙草推出新品9.9元促銷。而後茶百道推出的新品優酪乳紫米露,折後僅需2.9元,並且茶百道還通過第三方平台推出9.9元中杯6選1優惠,小程序添加社群後可領取一個月9.9元指定飲品券。幾乎同一時間,古茗官宣“原葉·鮮奶茶進入9.9元時代”,滬上阿姨也推出了進入社群每日9.9元喝指定商品的活動。

頗爲吊詭的是,當其他品牌紛紛下場“9塊9”價格战的時候,茶顏悅色僅僅象徵性地將4款零售產品“習慣茶”的售價從11.9元降至9.9元。而採用這種應對策略,與茶顏悅色劍走偏鋒的發展策略有關。

公开數據顯示,截至2024年6月,茶顏悅色全國門店數量僅爲627家。這一數據不僅和“下沉市場之王”蜜雪冰城相差甚遠,與茶百道、古茗等同類品牌的上千家門店相比,也差了一個數量級。或許正是因爲門店規模的限制,使得茶顏悅色在上遊供應鏈缺乏議價能力,因此無法進一步壓縮利潤,從而對常規商品價格作出調整。

此外,當其他品牌在全國進行全面布局時,走出湖南的茶顏悅色仍然聚焦在武漢、重慶、南京、無錫等非一线城市。

從良性的出發點來看,這或許是爲了避开一线市場激烈的市場競爭而選擇曲线發展。但從經營的角度而言,也可能是因爲茶顏悅色的產品價格一直穩定在10-20元價格帶,且供應鏈給到的利潤空間有限,所以無法負擔一线城市的店租和人力成本,而被動採取的選擇。

這種猜測並非空穴來風。茶顏悅色截至目前只獲得了4輪融資,且融資金額未公开,其中最近的一筆融資是在2021年。而喜茶、奈雪的茶、茶百道以及古茗等競爭對手,要么是此前已經拿到充足的融資,估值上百億,要么是已經完成IPO。茶顏悅色在和這些對手競爭的時候,自然會在現金流方面缺乏底氣。

當對外競爭缺乏優勢的時候,向內突破就成了茶顏悅色的選擇。

2021年其他品牌忙着开店的時候,茶顏悅色开始探索零售產品,並且在當年6月推出首個零售類茶飲產品手搖沫泡奶茶。連鎖咖啡品牌侵入新茶飲市場時,茶顏悅色在2022年8月推出定位爲“新中式咖啡&茶”、獨立運營的咖啡品牌“鴛央咖啡”,在9月針對夏季市場新增檸檬茶品牌古德墨檸。

而在今年,茶顏悅色先是在4月份推出酒館品牌“晝夜詩酒茶·藝文小酒館”,然後在8月又开出了旗下首家“硬折扣量販GO”主題概念店,主要售賣零食、茶葉以及生活雜貨。

對於茶顏悅色近年來的“瘋狂跨界”行爲,有觀點認爲是爲了在競爭加劇的新茶飲市場建立差異化競爭點,爲上市募資找到價值支撐。而在今年,茶顏悅色屢次曝光的上市傳聞,也越來越“真”。

今年2月以來,茶顏悅色發生了多項工商信息變更,被外界看作是在搭建VIE架構,爲境外上市做准備。而後在4月,原天圖資本VC基金管理合夥人潘攀,加入茶顏悅色,擔任公司战略負責人。

由於潘攀曾參與投資百果園和奈雪的茶,而這兩家公司之後都成功上市。因此,潘攀的加入也引發了外界對於“茶顏正在籌備上市”猜想。再到近期傳出的“放棄香港上市,改赴美國IPO”的消息,茶顏悅色的上市似乎正在按照計劃表穩步推進。但對於茶顏悅色上市能否成功,還存在一些疑惑。

坦白來說,現在的茶顏悅色在業務層面已經很難單純用“新茶飲品牌”來概括,但過往开拓的新業務還遠未到站穩市場的程度。而在新茶飲的本業上,茶顏悅色也在遭遇同類型競爭者霸王茶姬的威脅。

特別是兩者的部分產品在口味和消費者認知方面已經高度同質化,在社交媒體上就有不少用戶反饋,霸王茶姬的伯牙絕弦與茶顏悅色的幽蘭拿鐵如出一轍。而霸王茶姬在去年7月拿到美國對衝基金寇圖資本(Coatue Management)的投資後,已然提升了門店擴張的速度和品牌營銷力度,還在近期傳出“挖角”麥當勞中國前CFO黃鴻飛加快上市步伐的消息。對比之下,茶顏悅色衝擊上市的動作反而顯得更遲鈍。

無論是基於背後投資者的期待,還是業務發展的實際需要,成立已近12年的茶顏悅色都需要一個IPO來找到新的支點,來开啓新的徵程。

但過往在門店拓展時的遲鈍反應,與如今瘋狂跨界形成的反差也不禁讓人擔心,完成上市之後的茶顏悅色還是不是那個專注產品,爲口感體驗挑战用戶耐心的新中式茶飲品牌。

不過用戶們也不必憂慮,畢竟在擁擠的新茶飲賽道上,可以選擇的其他品牌實在太多了。

標題:本命年衝擊上市,茶顏悅色“渡劫”

地址:https://www.vogueseek.com/post/106156.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。