來源: 編輯:匿名 發表時間:2024-12-16 16:51:18 熱度:7

財聯社12月16日訊(編輯 李響)隨着上周兩大重要會議對於“適度寬松”的貨幣政策落地確認,市場對債市調整的擔憂下降,配置壓力下,信用債“搶跑”行情延續,收益率延續下行趨勢,整體表現較爲強勢。

從上周信用債數據來看,由於利率債尤其是中長端收益率大幅下行,信用債市場收益率也同步走低,但幅度不及利率債市場,其中1Y期信用債收益率下行7-8BP;3Y和5Y期收益率下行9-11BP;7Y和10Y期收益率下行11-14BP,相較於利率債,信用債利差在被動走闊。

此外,信用債持有回報表現雖亦不差,但整體落後於利率債,其中3年期左右及以內的信用債持有回報落後水平大多在0.2%以內;4-5年期信用債落後水平在0.3%-0.4%;10年期及以上信用債落後水平多在0.5%以上。

細分品種來看,據信達固收團隊統計,僅部分高等級地產債利差呈壓縮情形,如龍湖利差下行49BP,其余高等級品種如城投平台、二永債利差上行趨勢明顯,其中各省AAA級平台利差多數上行7-9BP,二永債上行6-11bp,並表現爲5年期以上中長久期品種升幅更大的局面。

不少機構人士表示,信用債行情在年末“搶配”疊加降息預期升溫等因素的支撐下或繼續演繹,信用利差或有邊際壓降的空間,但隨着利率下行幅度透支了降息空間,年底波動加大下,細分信用債品種走勢或將逐步分化,在控制久期(5年左右)關注細分品種的搶配行情仍是關鍵。

在西部固收首席分析師姜珮珊看來,若近期銀行理財“自建估值模型”被嚴格規範,理財配置上交所私募債、二永債的動力可能減弱,理財資金可能會轉移至再度增配中高等級非金信用債,從而引發相關品種收益率與利差進一步下行。

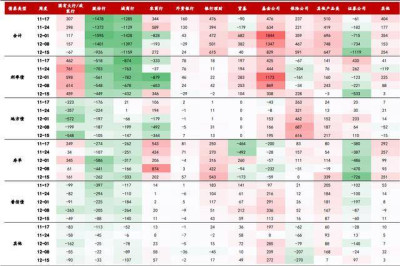

不過從主要买盤近期機構行爲來看,經歷過利率快速走低後,买盤力量有所走緩。據民生固收團隊統計,銀行理財、基金公司、保險公司等爲代表的信用債主要买盤力量的信用債淨买入力量均有所減弱,轉而增持利率債、地方債、存單等債券品種,並在久期上做文章。

圖:各債券品種近幾周买盤力量(億元)

數據來源:民生固收,財聯社整理

“信用債利差壓縮的整體趨勢仍在,不過後續分化或逐步體現,也在考驗機構交易決策的能力,從近期品種差異化走勢來看,二永債受理財买入力量下降影響偏弱一些,短時間二永債信用利差可能會維持震蕩,若明年年初利率債行情繼續保持下行,二永債信用利差可能會出現明顯壓縮,可重點關注3-5Y二永債的搶配機會”,有機構人士表示。

民生固收首席譚逸鳴也認爲,近期市場處於博弈加大的時期,爲應對年底可能的理財回表,信用債仍有其需要擔憂的地方,波動區間或將加大,類利率品種追漲趨勢下,負債端較謹慎機構仍需控制久期在5年以內。“目前來看,5年隱含AA(2)和2-3年AA-是信用債市場分歧所在,也是明年重要的博弈品種,合適的入場時間是關鍵”,譚逸鳴表示。

(財聯社 李響)

標題:信用債“搶跑”行情延續,5年期以上信用利差走闊超10BP

地址:https://www.vogueseek.com/post/105635.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。