來源: 編輯:匿名 發表時間:2024-12-09 16:50:46 熱度:8

財聯社12月9日訊(記者 林堅)記者獲悉,中證協就《網下專業機構投資者“白名單”管理指引(試行)》正在徵求意見,這是日前中證協《首次公开發行證券網下投資者分類評價和管理指引》及其配套文件的框架內容之一。

中證協建立網下專業機構投資者“白名單”管理制度,將具有示範作用的網下專業機構投資者列入“白名單”,並實施動態調整,建設高質量網下投資者隊伍。“白名單”是中證協對網下專業機構投資者過往參與首發證券網下詢價和申購業務情況進行分類管理的聲譽管理機制,並非對金融機構的綜合業務評價,也不代表中證協對網下專業機構投資者未來經營情況和業務开展情況的綜合判斷。“白名單”不得用於廣告、宣傳、營銷等商業目的。

實際上,全面注冊制改革落地以來,相關制度安排運轉總體平穩有序,市場化發行定價功能逐步發揮, 但“高價超募”現象時有發生,引發市場廣泛關注。爲進一步深化改革,發揮資本市場功能,“科創板八條”聚焦強監管防風險促進高質量發展主线,堅持目標導向、問題導向,提出开展深化發行承銷制度試點,加強詢報價行爲監管,研究建立網下專業投資者“白名單”制度等具體措施。長遠來看,以更好發揮大型金融機構的示範帶動作用,着力構建優勝劣汰的良好市場生態。

中證協每年开展一次“白名單”分類管理,評價期爲上一年度1月1日至12月31日,涉及的財務數據、業務數據原則上以上一年度經審計的報表和公开信息爲准。在證券、基金、保險等金融機構範圍內試點先行,逐步將“白名單”推廣應用到其他類型市場機構,並從聲譽約束起步,逐步發揮專業機構投資者在促進市場資源配置。

具體來看,“白名單”的核心內容得以初步明確。

要點一;哪些機構能進入“白名單”?

符合下列條件的網下專業機構投資者,可自主申請進入“白名單”:

(一)具有良好的綜合經營管理能力,在上一年度監管評級中,網下投資者達到A級或者相當層級以上的;

(一)具有良好的綜合經營管理能力,在上一年度監管評級中,網下投資者達到A級或者相當層級以上的;

(二)具有良好的股票投資管理能力,最近連續兩個季度管理的中國境內主動權益類公募基金、社保基金、基本養老保險基金、保險資金、年金基金账戶總資產以及自營投資账戶股票總市值達到300億元以上;

(二)具有良好的股票投資管理能力,最近連續兩個季度管理的中國境內主動權益類公募基金、社保基金、基本養老保險基金、保險資金、年金基金账戶總資產以及自營投資账戶股票總市值達到300億元以上;

(三)具有獨立的股票研究能力,且具有兩年以上主動股票研究、投資經驗的中國境內研究人員、基金經理、投資經理數量合計達到30人以上;

(三)具有獨立的股票研究能力,且具有兩年以上主動股票研究、投資經驗的中國境內研究人員、基金經理、投資經理數量合計達到30人以上;

(四)最近十二個月內,包括但不限於未受到刑事處罰,未因權益投資交易業務、資產管理業務重大違法違規行爲被相關監管部門採取行政處罰、行政監管措施或者被相關自律組織採取書面自律管理措施、紀律處分,未被列入關注名單、異常名單,未被列入失信被執行人名單、經營異常名錄、市場監督管理嚴重違法失信名單,未發生重大經營風險事件、未被依法採取責令停業整頓、指定其他機構托管、接管、行政重組等風險處置措施,未因自身不當行爲引發負面輿情關注或者被投訴、舉報並造成較大不良影響,未出現不配合相關監管部門、自律組織等行政和自律監管的情況;

(四)最近十二個月內,包括但不限於未受到刑事處罰,未因權益投資交易業務、資產管理業務重大違法違規行爲被相關監管部門採取行政處罰、行政監管措施或者被相關自律組織採取書面自律管理措施、紀律處分,未被列入關注名單、異常名單,未被列入失信被執行人名單、經營異常名錄、市場監督管理嚴重違法失信名單,未發生重大經營風險事件、未被依法採取責令停業整頓、指定其他機構托管、接管、行政重組等風險處置措施,未因自身不當行爲引發負面輿情關注或者被投訴、舉報並造成較大不良影響,未出現不配合相關監管部門、自律組織等行政和自律監管的情況;

(五)法律、行政法規、中國證監會和中證協要求的其他條件。

(五)法律、行政法規、中國證監會和中證協要求的其他條件。

申請主體應按照中證協要求提交申請材料,並提交承諾函,保證申請材料真實、准確、完整。

要點二:“白名單”有何優勢?

中證協會同證券交易所持續跟蹤監測“白名單”網下投資者在業務开展、合規風控等方面的情況,引導其不斷發揮示範引領作用。“白名單”分類管理情況供相關監管部門、自律組織等在分類監管、自律管理等工作中參考使用,並給予適當支持。

值得一提的是,在首發證券網下配售時,發行人和主承銷商可以按照有關監管規定、自律規則優先向“白名單”網下投資者及其相關配售對象進行配售。

與此同時,中證協在日常管理工作中對“白名單”網下投資者採取下列激勵措施:开通網下投資者注冊綠色通道、減免信息報送要求;在入會、登記、備案、注冊、業務創新安排等工作中,提供優先辦理、簡化程序或者材料等服務;選任專家或者專業委員會委員時優先考慮“白名單”機構的工作人員;將“白名單”分類管理所列證券公司計入執業聲譽信息庫;中證協認爲有必要採取的其他措施。

看點三:如何進入“白名單”?

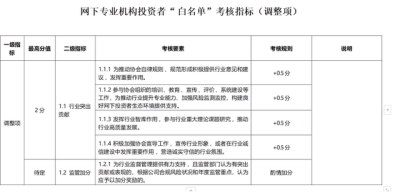

中證協對符合條件的網下專業機構投資者提出的申請予以受理,並發放調查問卷,按照《網下專業機構投資者“白名單”考核指標》進行篩選,將具有示範作用的網下專業機構投資者列入“白名單”。

整體來看,申請主體基准分爲100分。中證協在基准分的基礎上,根據申請主體及其管理的配售對象業務類型、業務开展狀況、人員隊伍建設狀況、合規風控狀況等方面情況,進行相應加分或者扣分以確定申請主體的得分。

申請主體積極推動行業發展、作出突出貢獻或者表現、營造良好行業生態環境、積極落實專項監管工作等,可以給予相應加分。

加分事項一覽

申請主體的董事、監事、高級管理人員以及基金經理、投資經理因對公司權益投資交易業務、資產管理業務負有責任,被司法機關採取刑事處罰,被金融監管部門、採取行政處罰、行政監管措施,被相關自律組織採取紀律處分、自律監管措施的,應給予相應扣分。

此外,中證協可以根據投資者網下詢價和申購業務开展情況,結合上一年度監管評價和監管重點,根據調整項明細對分類管理情況進行修正,按照投資者所屬行業類型事先確定進入“白名單”的各類投資者比例,並根據申請主體得分的分布情況,具體確定進入“白名單”的投資者數量。

(財聯社記者 林堅)

標題:打擊“高價超募”,網下專業機構投資者“白名單”將出爐,如何進入?有何優勢?

地址:https://www.vogueseek.com/post/104295.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。