來源: 編輯:匿名 發表時間:2024-12-05 00:52:59 熱度:4

財聯社12月4日訊(編輯 李響)在化債大周期下,城投平台蛻殼完成市場化經營,是持續融資造血的前提保證。

數據顯示,今年以來,產業債發行較去年增長超萬億,不少成爲產業布局的“化債優等生”,達到符合產業債發行的標准的城投平台成功新增融資,被市場廣泛關注。

不過,對於仍處轉型期間的城投平台,發債融資如何“闖關”,仍存在諸多疑惑。在相關部門支持性融資機制不斷優化下,立足新興產業與未來產業發行高成長產業債也成爲當前產業融資主體值得關注的方向。

城投轉型大背景下,產業類城投發債受關注

在我國債券市場中非金融信用債板塊中,除去基數較大但持續縮減的城投債以外,剩余的債券,即爲非城投公司發行的信用債券,可稱爲“產業債”。

產業債的發行主體相對廣泛,包含了國企、民企、外企等各類所有制企業,發行主體覆蓋的行業也更加廣泛,如煤炭、鋼鐵、農林牧漁等各行各業。

Wind數據顯示,今年以來,截至12月4日,產業債發行數量9881只,總規模達到9.63萬億,淨融資額1.45萬億,較去年同期發行8495只合計8.61萬億融資量,提升幅度明顯。

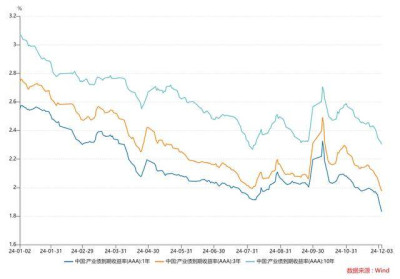

二級市場方面,從今年走勢來看,產業債經過前期調整後,中短期限收益率已跌破8月6日調整以來的新低,僅長久期(10年)產業債收益率有所支撐,但仍處於趨勢性下行周期。

不少從事產業類債券發行的業內人士認爲,隨着城投公司兼具城投屬性和產業屬性,完成轉型的產業類城投公司勢必會受到資本市場的追捧。同時,經濟波浪式運行修復,產業類債券的發行亦會水漲船高。

民生固收首席分析師譚逸鳴表示,化債大背景下,城投產業化轉型是地方政府實現“股權財政”的重要一環,路徑包括轉型爲上市公司股權運營平台、金融投資類企業等,這期間往往需要通過政府及其他平台公司注入優質股權資產,豐富各類經營性業務,以此打造出多元化資產構成和收入構成,達到符合產業債發行的標准。

從近期一級市場來看,已有不少產業類城投發債成功,如,今日由石家莊文化旅遊投資集團有限責任公司發行的1.5億私募債,就因公司涉及政府指派性代建業務爲建築施工板塊在報告期內佔比低於30%等指標符合要求,值得注意的是,這也是該公司目前首次發行的債券,在發行該只債券前,公司完成股權和公司名稱變更,並新增設立產業子公司,整合運營各類文旅資源作爲公司未來收益實現方式的主要渠道。

另據企業預警通數據,截至12月4日,今年已累計307家城投平台在公告中聲明爲市場化經營主體,其中浙江、山東、江蘇位列前三,分別達81家、46家、33家。

業內人士稱,市場化經營主體中經營跨度相對較大,通過多元化經營模式降低傳統造血能力差、淨利潤較少的基建業務。不過從轉型初期來看,產業類城投公司和地方政府仍存在千絲萬縷的聯系,要擺脫以往依賴政府補貼獲得利潤的方式,逐步提高風險收益比,降低增加地方債務的風險仍有較大的提升空間。

轉型期發債融資如何‘闖關’

值得注意的是,盡管部分城投平台作爲產業布局的“化債優等生”,已經完成了市場化轉型及自身經營指標的調整,順利突破相關文件的限制並發行了產業債,而部分企業或出於战略調整或出於業務的特殊性,對於如何過審,實現轉型期的順暢融資,市場仍存在諸多疑惑。

據財聯社從業內知情人士處獲悉,目前各地方企業申報產業債的數量明顯增大,但真正意義上被監管認定爲成功轉型獲批的批文仍然較少。發債主體尤其是地方城投轉型主體仍面臨申報過程中的共性問題,即對於被相關部門認定爲成熟轉型,具備發行產業債資格的相關文件理解不深刻。

在該人士看來,對於城投轉型主體,申報材料中首先需充分滿足行業“335”指標(即“總資產中城投類佔比低於30%、總收入中城投類佔比低於30%、財政補貼佔淨利潤比重不得超過50%”)的要求,而“335” 標准僅是滿足產業債發行的必要不充分條件。

“相關部門在實際執行審批的流程中,是不支持突擊收購資產,劃出城投子公司,或者用貿易等方式收購上市公司手段去強行拼湊、調整資產結構的行爲,這是基本態度。”上述人士指出。

據了解,某建工企業上報產業債材料上,監管對於界定建工還是城投的邏輯就是除業務在區域外以及民企身份可以豁免以外,若政府對地方國企的敞口比較高,通常會被認定爲是城投屬性,此外會掰开細看回款和應收账款情況;又如林業、採砂權這種一時半會很難變現的業務通常會認爲是公益屬性,尤其是採礦權,會溯源誰是真正的購买方,用這種方式去判斷它是否具有城投屬性,是否達到相關部門審核規定的成熟轉型。

在該人士看來,相關部門審核時,對於城投成熟轉型的態度非常審慎,會先觀察企業是否真正盤活存量資產,形成自身造血能力的實質性動作,審核邏輯遵循合規性、分行業、資金用途和信息披露、綜合評估判斷四個方面展开,其中合規性審核是重中之重。

“比如發行條件會根據債券類型依據不同條款逐條篩查,其中大公募是最嚴格的,要求最近三年平均可分配利潤不少於債券一年利息的1.5倍等規定,而非公开發行的要求低很多,僅滿足負面清單管理即可”,業內人士透露。

此外,相關部門對於產業債也會提供增信、投融對接等支持性工作,隨着近年來監管層面在引導企業積極用好科創債、綠色債等債券市場創新融資工具,以發展產業債引領推動地方城投企業加快市場化轉型的政策指導下,非金信用債市場的發行主體已向產業端靠攏。

產業債創新案例頻現

華福固收首席徐亮在研報中表示,以城投或產投平台來發行科創債,並投資於尚未完全成熟的新興產業與未來產業,體現了各省市政府與資本市場已逐步形成“創新合作的新思路”,具有較高產業價值與投資價值,值得高度關注。

如近期由中國電氣裝備集團有限公司(簡稱“中國電氣裝備”)2024年面向專業投資者公开發行科技創新公司債券(高成長產業債)(第一期)成功發行。本期債券具備科技創新及高成長雙重屬性,系中央企業首只高成長產業債。

據了解,本期債券發行規模達15億元,發行期限3年,票面利率2.08%,全場倍數6.56倍,獲得資本市場的踊躍認購,在相關部門的協助下,該只債券增設信息披露及投資者特別保護等高成長產業債配套機制安排,充分保障投資者權益。

分析人士指出,在化債大背景及鼓勵產業主體融資支持機制的推進下,可重點關注目前各個省市擁有“特殊資源稟賦”的地級市,這些城市或承擔國家級與省級重大战略項目,或能將自然資源進行產業化整合及形成產業集群,或擁有較多產業基金資源來孵化培育新興產業與未來產業。期限可選擇在2年以內,不宜久期過長,以防範利率債大幅波動對估值的衝擊。

方達咨詢研究院相關分析師認爲,城投公司實現科技創新的前提是做好業務板塊布局,一般可在基礎設施建設、地產开發、公共事業、資產運營、文化旅遊、交通、水利、能源、生態環保、現代農業、商貿物流、金融、產業投資、智慧城市等基礎業態上建鏈、補鏈、強鏈。

(財聯社 李響)

標題:城投退平台加速,今年超300家城投已聲明爲“市場化”主體,後續發債融資如何闖關?

地址:https://www.vogueseek.com/post/103451.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。