來源: 編輯:匿名 發表時間:2024-12-05 00:52:31 熱度:4

財聯社12月4日(編輯 楊斌)規模達數千億元的券商收益憑證,憑借相對的安全性和較高收益,仍然獲得了上市公司的青睞。

財聯社查詢Wind數據發現,11月上市公司依然購买券商理財產品50多億元,其中有不少是收益憑證,部分產品的預期最高收益率可達6%。

同時,部分上市公司在11月購买了相關券商的收益憑證,明確標示了“保本”字眼。業內人士對此表示,10月末《證券公司收益憑證發行管理辦法》(簡稱《管理辦法》)要求,收益憑證僅由專業投資者認購,並對其發行、風控作出規範。券商收益憑證作爲債務融資工具,此前在產品說明上多有“保本”字眼。

業內認爲,《管理辦法》對收益憑證的銷售影響不大,此前部分機構將其作爲“保本保收益理財”宣傳推介不妥。財聯社獲悉,部分券商新發收益憑證已去掉了“保本”字眼。

上市公司大量認購收益憑證,多帶‘保本’字眼,預期最高收益率可達6%

按照本金是否承擔特定標的價格波動的市場風險,收益憑證可以分爲本金保障性和非本金保障型兩類,本金保障型收益憑證又可分爲“固定收益型收益憑證”和“浮動收益型收益憑證”。

按照合同約定支付固定收益的收益憑證,其特點是本金保障+固定收益。根據國金證券投教基地的介紹,其產品說明上已經明確約定好了期限和未來到期兌付的年化收益。與固定收益型收益憑證相比,浮動收益型收益憑證是在給予一定的收益率下限的情況下,讓最終收益率掛鉤某一特定標的。和浮動收益型憑證掛鉤的特定標的包括但不限於股權、債權、信用、利率、匯率、指數、基金及基礎商品。

有券商營銷人士指出,由於產品說明上有“保本”的字眼,券商收益憑證在形式上類似“保本”產品,受到投資者的認可。

以上市公司爲例。據Wind數據統計,2024年11月共計261家上市公司購买了理財產品,合計認購金額415.8億元。其中,44家上市公司認購證券公司理財金額合計50.31億元,佔比12%;10月金額爲35.54億元,佔比約7%。上市公司認購的證券公司理財產品明細中,不少爲收益憑證。

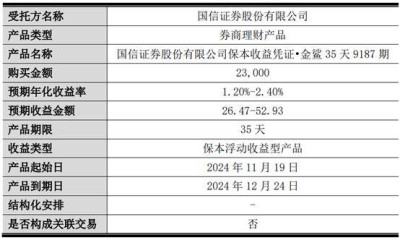

如帥豐電器(605336.SH)在11月19日以2.3億元認購了國信證券保本收益憑證.金鯊35天9187期,期限35天,預期年化收益率1.20%-2.40%。

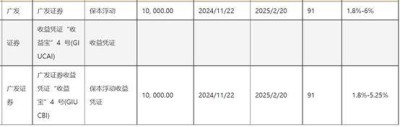

世運電路(603920.SH)在11月22日用2億元認購了廣發證券的保本浮動收益憑證,期限91天,預期年化收益率1.8%-6%。

收益憑證非保收益理財,限定專業投資者

事實上,收益憑證這類“券商理財”並不是像銀行理財一樣的資管類產品。業內人士認爲,將其作爲“保本保收益理財”也不妥。

根據2013年證監會發布的《證券公司債務融資工具管理暫行規定(徵求意見稿)》(簡稱《暫行規定》):“證券公司債務融資工具包括證券公司債券、次級債和收益憑證等。收益憑證是指證券公司依照暫行規定發行,約定本金和收益的償付與特定標的相關聯的有價證券。”

證監會有關部門負責人稱,證券公司的融資渠道較少,缺乏持續有效的長期融資渠道,行業迫切需要拓展新的融資渠道,滿足業務發展帶來的融資需求。爲支持證券公司拓寬融資渠道,並爲投資者提供更多、更靈活的投資工具,證監會起草了《暫行規定》,在對現有證券公司債券、次級債有關規定進行細化的同時,允許證券公司按照規定發行收益憑證這一新的融資工具。

自2014年推出試點以來,券商收益憑證業務穩步發展,沒有出現過違約事件。根據證券業協會的統計,截至2024年8月底,全市場存量收益憑證3811億元,數量1.76萬只。存量收益憑證中,機構投資者數量8064戶,持倉規模佔比82.51%,主要爲商業銀行、私募產品等。

不過,券商收益憑證的管理制度一直是空白,有券商因收益憑證業務違規受罰。如今年4月19日,江蘇證監局公布對某頭部證券採取責令改正監管措施的決定。江蘇證監局稱,該證券對部分客戶適當性管理及督促義務履行不到位:向沒有套期保值等風險管理需求的企業發行掛鉤個股價格的非保本浮動型收益憑證;向通過多層嵌套才達到規定投資門檻的私募基金發行非保本浮動型收益憑證。

2023年1月,中證協發布《證券公司收益憑證發行管理辦法》徵求意見稿。今年10月25日,《管理辦法》正式稿出爐,從發行規範、銷售規範、合規風控、自律管理等方面作出了全面規定:

證券公司發行收益憑證,應結合市場水平、自身實際情況合理設置收益水平,不得有不正當競爭、利益輸送以及其他破壞市場秩序的行爲。

證券公司發行收益憑證,應結合市場水平、自身實際情況合理設置收益水平,不得有不正當競爭、利益輸送以及其他破壞市場秩序的行爲。

固定收益憑證利率水平的比較基准爲同一證券公司同年或上一年度在交易所或銀行間市場發行的近似期限債務融資工具利率,偏離比較基准超過40%的,應當向內控部門報告並作出合理說明。

固定收益憑證利率水平的比較基准爲同一證券公司同年或上一年度在交易所或銀行間市場發行的近似期限債務融資工具利率,偏離比較基准超過40%的,應當向內控部門報告並作出合理說明。

浮動收益憑證掛鉤標的不得爲私募基金、私募資管產品、衍生品等,證券公司設計、發行浮動收益憑證的,應當堅持審慎原則,因掛鉤標的相關風險導致的浮動收益部分虧損金額應不超過固定收益金額。

浮動收益憑證掛鉤標的不得爲私募基金、私募資管產品、衍生品等,證券公司設計、發行浮動收益憑證的,應當堅持審慎原則,因掛鉤標的相關風險導致的浮動收益部分虧損金額應不超過固定收益金額。

上述券商營銷人士表示:“收益憑證本來就不保收益,參與認購的投資者基本已認識到這一點。另外,部分券商新發的收益憑證產品說明已去掉‘保本’的字眼。”

就銷售規範,《管理辦法》要求:收益憑證實行實名認購、全本金認購,單個投資者的認購金額不得低於人民幣5萬元。收益憑證均爲非公开發行,參照非公开發行公司債券的投資者適當性要求,將收益憑證投資者限定爲符合《證券期貨投資者適當性管理辦法》的專業投資者。對於個人投資者,即要求金融資產不低於500萬元或者最近3年個人年均收入不低於50萬元,或金融資產不低於300萬元或者最近3年個人年均收入不低於30萬元的投資者(普通投資者申請轉爲專業投資者),且具有1年以上證券、基金、期貨、黃金、外匯等投資經歷。

存量不符合投資者適當性要求的收益憑證,被要求在《管理辦法》發布之日起兩年內完成整改,可自然到期了結。兩年過渡期內因流動性等原因確有需求新增不符合適當性要求收益憑證的,新增收益憑證期限不得超過整改期限,同時公司應制定流動性預案,並報協會備案。

國泰君安非銀金融研究團隊認爲,《管理辦法》的出台有助於加強收益憑證業務的風險防範和投資者保護,提升投資者對該項結構化產品的認知並加強信任感,更好地滿足投資者多樣化資產配置和財富管理需求,推動收益憑證業務高質量發展。

上述券商營銷人士預計《管理辦法》對收益憑證的銷售影響不大,“過去收益憑證的投資門檻較低,沒有明文限定專業投資者。但當前參與收益憑證的投資者大多具備資產規模和投資經驗,符合適當性要求。”

(財聯社 楊斌)

標題:數千億券商收益憑證市場整改進行時,業內:非保收益,新規已限定專業投資者

地址:https://www.vogueseek.com/post/103448.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 先鋒集團警告美股“AI牛”面臨“修正”