來源: 編輯:匿名 發表時間:2024-11-23 16:50:51 熱度:5

財聯社11月23日訊(編輯 瀟湘)本周,隨着美元指數升破108關口,刷新了逾兩年來的最高位,外匯市場的波動成爲了不少國內投資者的焦點所在。

如下圖所示,彭博美元指數在過去八周已經連續上漲,這是其一年多以來最長的周线漲勢。

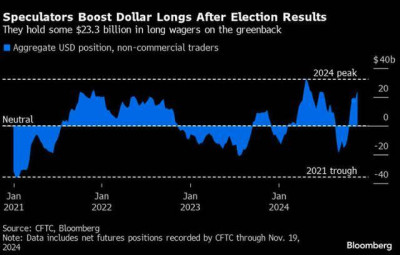

根據美國商品期貨交易委員會的數據顯示,截至11月19日的一周,非商業性持倉——投機客手中的美元淨多頭押注,已增至了6月底以來的最高水平。

毫無疑問,近來美元強勢背後的邏輯主线,是較爲清晰——美元上漲的動力,源於人們猜測特朗普的關稅和減稅措施將加劇美國通脹,爲美聯儲近年來一直試圖努力抑制的經濟“火上澆油”。這導致交易員降低了對美聯儲未來幾個月降息幅度的預期,推高了美債收益率,利差方面的優勢從而也推動了一些海外投資者將資金轉移至美國資產。

然而,在美元走強的大勢背後,我們是否還忽略了一些小細節呢?

一個容易被人們一掃而過的地方:可能便在於歐元……

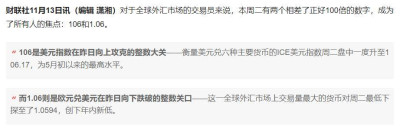

猶記得在10天前的匯市報道中,我們曾提到過兩個相差了正好100倍的數字:106(美元指數當時的報價)和1.06(歐元兌美元當時的報價)。而在本周五,美元指數已經一度升破了108大關,歐元兌美元則在盤中短暫失守了1.04,最低觸及1.0339。

美元在當前外匯市場上的強勢,可能許多朋友都注意到了,但大家對於歐元的弱勢,卻或多或少心中未必有一個具體的概念。但這一點,對於當前的外匯市場的大格局,其實很關鍵。

衆所周知,ICE美元指數的構成僅涵蓋了歐元、日元、英鎊、加元、瑞典克朗和瑞郎這六種主要貨幣。其中,歐元的權重便佔到了逾半壁江山(57.6%)。可以說,如果歐元在強勢美元面前率先頂不住,那么勢必會放大美元升值背後的衝擊力和輻射範圍。

而眼下令人尤爲擔憂的一點是,歐元確實頗有些“招架無力”。

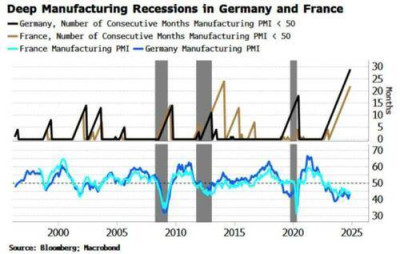

關注了本周五外匯市場動向的投資者應該都注意到了——在北京時間下午17點前後,美元指數曾經在短時間迎來了一波約百點的飆升行情。而在當時,消息面能引發這一變動的事件,便是歐元區的經濟數據表現超預期慘淡:無論是德國、法國還是歐元區整體的11月制造業PMI,在當天全线弱於預期。在這些數據發布後,市場預期下個月歐洲央行一口氣降息50個基點可能性達到了五成以上。

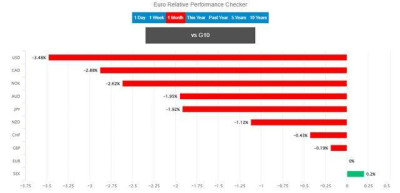

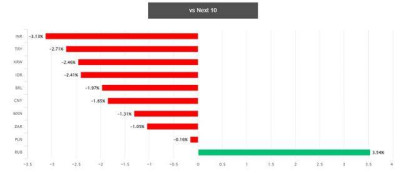

事實上,我們來看一組G10貨幣和新興貨幣之間的直觀走勢對比,就能知道歐元在過去一個月的表現有多弱:

在G10貨幣中,歐元在過去一個月僅比瑞典克朗的表現好上一些,弱於其他八大主要貨幣。

而在與10個主要新興市場貨幣的對比中,歐元也僅僅跑贏了深陷美國新制裁和俄烏战火泥潭的俄羅斯盧布。

歐元兌人民幣的走勢變化似乎更爲明顯——別瞧人民幣近來兌美元呈現着弱勢,但若把對比目標換成歐元,人民幣在過去幾周的走勢足以堪稱強勢……

顯然,如果要把近來外匯市場的異動找個“背鍋”的,雖然強勢美元確實在基本面上穩穩立得住腳,但歐元的弱勢或許也在很大程度上助漲了美元多頭的氣焰,並扮演起了過去幾年領跌匯市的日元的角色——這一點在美國大選特朗普勝選後正顯得尤爲明顯。

至於歐元爲何那么弱?我們在大選後《歐洲危險了?當“特朗普紅潮” 遇上了德國政壇地震》的報道中,其實已針對關稅、政壇地震、美歐經濟分化等諸多令歐洲“危險”的原因,有過頗有詳盡的介紹:

目前不僅僅是德國面臨着政治困境,年內艱難組閣的法國也是由少數黨政府領導,因此這兩個歐洲大國注定都將面臨着長達數月的內務困頓;

目前不僅僅是德國面臨着政治困境,年內艱難組閣的法國也是由少數黨政府領導,因此這兩個歐洲大國注定都將面臨着長達數月的內務困頓;

同時外部挑战也在不斷積聚。美國當選總統特朗普此前曾表示,一旦其上任,他將對所有進口歐洲商品徵收20%的關稅。根據德國智庫Ifo的預估顯示,這些關稅,以及特朗普表示將對中國徵收的更高關稅,可能會導致德國對美國和中國的出口分別下降15%和10%,並使德國經濟損失330億歐元的國內生產總值。

同時外部挑战也在不斷積聚。美國當選總統特朗普此前曾表示,一旦其上任,他將對所有進口歐洲商品徵收20%的關稅。根據德國智庫Ifo的預估顯示,這些關稅,以及特朗普表示將對中國徵收的更高關稅,可能會導致德國對美國和中國的出口分別下降15%和10%,並使德國經濟損失330億歐元的國內生產總值。

德國馬歇爾基金會柏林辦事處主任Sudha David-Wilp表示,“德國的經濟模式已經崩潰。歐洲與美國的整個關系正在被重新定義。德國方面需要做出決定,並提供資金支持來適應這種情況。而且它沒有多少時間了。”

德國馬歇爾基金會柏林辦事處主任Sudha David-Wilp表示,“德國的經濟模式已經崩潰。歐洲與美國的整個關系正在被重新定義。德國方面需要做出決定,並提供資金支持來適應這種情況。而且它沒有多少時間了。”

當然,時至如今,除了上述這些,無疑還要加上愈發動蕩的俄烏局勢。

根據LSEG Data & Analytics的數據,目前利率市場預計到2025年底,歐洲央行將總共降息150個基點。這與人們美聯儲的降息預期出現了巨大差異,市場預計到2025年底美聯儲僅會降息約75個基點,利差因素可能持續不利於歐元。

從匯率的具體走勢看,隨着歐元兌美元距離1:1的平價關口,只剩下了最後差不多400點的距離,市場心態的變化可能也會對歐元極爲不利——當平價關口重回市場交易員的視线,朝這一關口邁進的預期和猜測,可能會引發預期自我兌現式的拋盤。

Validus Risk Management合夥人Harry Woolman在本周五就表示:“特朗普政府保護主義政策下徵收關稅的前景,以及歐元區持續的經濟表現不佳,我們很可能會看到歐元再一次測試平價關口。”

荷蘭合作銀行目前也預計,歐元將在明年年中達到平價,屆時有望恰逢美國貿易關稅正式落地之時。

當然,也並非所有人都認爲歐元會跌到平價的程度。瑞銀全球財富管理全球外匯和大宗商品主管多米尼克·施奈德就表示,歐洲經濟雖然“狀況不佳”,但也沒有萎縮,而美國經濟增長正在放緩。這並不能真正證明兩大經濟體的均勢是合理的。不過,他表示這確實仍是一個風險,“歐元兌美元匯率呈現平價不是我們的基本預測,但顯然我們會持續關注和討論這一問題”。

無論如何,如果美元的主要對手貨幣——歐元,在這輪美元升值浪潮中難以擔當“抗线”的重任,那么對於其他非美貨幣而言,肩上的擔子顯然將變得更爲沉重。盡管特朗普兩個多月後才會上台,但“特朗普交易”掀起的波濤,似乎依然將成爲年底這段時間裏全球市場的一條主脈絡。

(財聯社 瀟湘)

標題:匯市的“鍋”誰來背?強美元面前 歐元正最先“掉鏈子”!

地址:https://www.vogueseek.com/post/101332.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。