來源: 編輯:匿名 發表時間:2024-11-11 16:50:32 熱度:2

在每年數十億的龐大營銷支出下,負面信息曝出後,都會被鋪天蓋地的廣告“更適合中國寶寶體質的奶粉”迅速稀釋,沒能激起太大的波瀾。

©️懂財帝出品 · 作者|嘉逸

市值近500億元的飛鶴,再次被推上了輿論“風口”。

起因是,飛鶴與日本協和發酵生化株式會社達成了合作意向:成立聯合創新實驗室,共同开發發酵乳鐵蛋白生產技術。

當前正處於敏感時間,一石激起千層浪,“飛鶴進口日本原料”等言論在互聯網上風傳。

飛鶴不得不緊急解釋澄清:雙方合作僅爲技術交流,主要是爲了解決乳鐵蛋白配制的成本問題,不涉及原料進口及配方使用。

盡管謠言隨之平息,但,人們對“奶粉茅”飛鶴的質疑卻並未停止。

往下深挖,一些問題逐漸浮出水面。

01 | 全世界最貴的奶粉,質量問題頻出?

今年9月20日,一位網友爆料,在購买的一箱飛鶴卓睿奶粉中,竟有兩桶奶粉出現了食品安全問題,分別喫出了活蟲和蚊子。

短短5天後,又有網友曝出,在某電商平台官方店鋪購买的飛鶴臻愛倍護2段奶粉中,也發現了多個類似於樹葉的異物。而此前,孩子已經喝了大半罐奶粉。

更令人驚訝的是,這並非個例。僅今年以來,在黑貓投訴平台和12315平台上,關於飛鶴奶粉產品質量問題的投訴案件就多達幾十起。

其中,有多起投訴顯示“處理已完成”。這意味着,網友的爆料並非杜撰和誣陷,否則銷售商家也不會賠償。

再往前追溯,能發現,飛鶴早有“前科”。

2015年,當時的國家食品藥品監管總局連續兩個月通報,飛鶴旗下多款產品不合格,包括硒含量大幅低於食品安全國家標准、多項營養素指標與標籤明示的含量不符,以及硝酸鹽顯著高於食品安全國家標准規定限量。

2018年,飛鶴再次被國家市場監管總局通報,旗下公司在食品安全管理制度落實等方面存在缺陷。

此後幾年,飛鶴沒有被監管“點名”,但消費者仍頻繁投訴產品質量——除了活蟲、蚊子,飛鶴奶粉中還曾出現頭發、草根、蒼蠅等異物。

然而, 在每年數十億的龐大營銷支出下,負面信息曝出後,都會被鋪天蓋地的廣告“更適合中國寶寶體質的奶粉”迅速稀釋,沒能激起太大的波瀾。

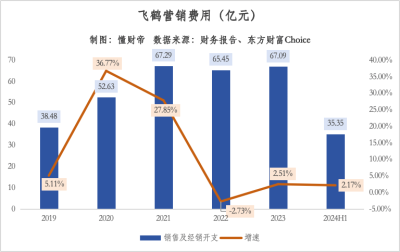

財務報告顯示,2021-2023年,飛鶴的營銷費用年均超過65億元,佔總營收比分別爲29.54%、30.71%、34.35%。

2024上半年,飛鶴營銷費用達到35.55億元,同比增長2.17%,佔總營收比重進一步提升至35.03%。

最終結果是,按照飛鶴的說法,公司已連續62年保持0安全事故。

也正是基於“營銷中的高品質”,飛鶴成功轉型高端化。董事長冷友斌此前透露, 折合成公斤價,飛鶴是全世界最貴的奶粉。

受益於高溢價,飛鶴連續5年登頂行業。統計數據顯示,2023年,飛鶴在嬰幼兒配方奶粉市場中佔有率達到21.5%,位居第一。

02 | 持續漲價,渠道承壓

在食品安全問題頻發的同時,我們發現,飛鶴在外部,正面臨着沉重的銷售壓力。

盡管它已經是奶粉界的“勞斯萊斯”,但這兩年,新生人口銳減,2023年國內出生率僅6.39‰,爲歷史新低。

大消費環境也發生了變化,人們愈加謹慎,大多數年輕一代父母都不再盲目聽信營銷,他們會仔細分析、對比產品參數,貨比三家。

受此影響,飛鶴高舉高打的營銷策略逐漸失效。

2022、2023年,飛鶴業績明顯承壓,營收分別爲213.1億元、195.3億元,分別下降了6.43%、8.35%,淨利潤也分別爲下滑了28.07%、31.4%。

對比同時期,伊利奶粉及奶制品業務的營收增速分別是62%、5.1%,貝因美奶粉業務的營收增速分別爲7.56%、2.68%,飛鶴的表現遜於同業。

不過,冷友斌仍堅持認爲“消費者的認知是好的就等於是貴的”。

所以, 今年上半年,飛鶴決定漲價,以應對存量市場的激烈競爭,旗下的飛鶴星飛帆、星飛帆900克、星飛帆700克、星飛帆A2奶源版等系列嬰幼兒奶粉產品價格每罐價格上調了30-60元。

反映在業績上,漲價策略的效果確實立竿見影。2024H1,飛鶴重回正增長軌道,營業收入爲100.9億元,同比增長3.7%。毛利率爲67.88%,較2023年末增長了3.05個百分點。

但消費者卻撐不住了,有寶媽在社交媒體上吐槽,“飛鶴奶粉的價格越來越高,每個月的奶粉支出都快趕上一家人的飯錢了。”

下遊的經銷商也承受着重壓。他們是飛鶴的命脈,2024上半年,飛鶴通過向經銷商銷售產生了收益,佔乳制品總收益的76.8%。

但據21經濟網等媒體報道,其中的一部分銷量實際源於向經銷商壓貨,而後者的利潤空間本就狹窄,如今漲價,謹慎的消費者很有可能流失,更會加重了他們的存貨壓力。

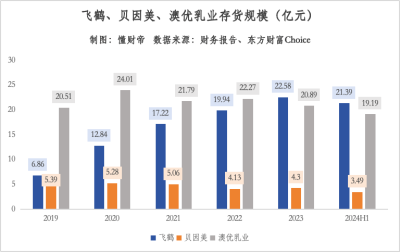

飛鶴財報也顯示,2019-2021年,公司存貨規模從6.86億元暴增至17.22億元,增長了近2倍。值得注意的是,這三年恰好是飛鶴高速發展的時期。

隨後的 2022、2023年及2024上半年,奶粉行業承壓,飛鶴存貨規模卻始終維持在20億元以上的高位。但對比同業,貝因美、澳優乳業的存貨規模明顯呈下降的趨勢。

一部分經銷商沒辦法,只能關閉店鋪,退出行業。

2023年,飛鶴线下零售銷售點減少了2.7萬家。2024上半年,飛鶴线下經銷規模繼續收縮,零售銷售點約8萬個,減少了約3000家。

03 | 股價連跌三年,尋找新出路

資本市場最敏感,“奶粉茅”飛鶴遭遇內憂外患,股價早已經有所反映。

2021-2023年,飛鶴股價衝高回落後,連跌三年。

直到2024年9月,利好政策出現,資本市場回暖,飛鶴股價才逐漸反彈。 截至11月1日港股收盤,年內已漲超47%,但和此前的最高價相比,已經跌超70%,不復往日的千億榮光。

同時期,和最高價相比,貝因美下跌了29%,伊利股價下跌了約38%,澳優乳業則跌超83%。

事實上,爲了穩住業績和股價,飛鶴已經开始“自救”。

一方面是進擊多元化,向孕婦嬰兒、兒童青少年、健康食品、營養健康4大業務領域延伸。

但從財報來看,相關業務還未能挑起大梁,包括成人奶粉、液態奶、米粉輔食產品在內的其他乳制品業務以及營養補充品業務的營收佔比仍不足一成。

另一方面是出海尋找新的商業增量,飛鶴正積極布局。

今年4月,飛鶴加拿大皇家妙克獲得了加拿大地區首張嬰幼兒配方奶粉生產執照。9月,飛鶴加拿大皇家妙克金斯頓工廠宣布嬰幼兒奶粉產品正式投產上市。

對此,冷友斌似乎信心滿滿,他表示,希望通過加拿大工廠覆蓋美加和墨西哥市場等更多海外市場。

但和伊利、澳優等國內企業一樣,中國乳制品企業揚帆出海才剛剛开始,還沒到收獲的時刻。

不過,澳優的出海步伐明顯較快,今年上半年其海外業務收入爲7.97億元,同比增長超過50%,營收佔比超過21%。

相比之下,飛鶴在美國、加拿大的總收益分別爲0.81、0.26億元,營收佔比不足1%。

很顯然,飛鶴仍要在國內的存量市場中拼命“內卷”。而當前,國產嬰幼兒奶粉的核心競爭點在於:研發、產品質量、品牌效應。

這其中,飛鶴似乎並不那么注重研發,其研發費用佔比一直保持在2%的較低水平,2024H1,其研發成本甚至有所下滑。

另外,在產品質量方面,上文已經提到,飛鶴食品安全問題頻頻出現。

這不禁讓人憂慮,未來,飛鶴該如何保持行業龍頭的地位,如何與同業乃至海外企業競爭?總不能靠着鋪天蓋地的廣告營銷吧?

說明:數據源於公开披露,不構成任何投資建議,投資有風險,入市需謹慎。

—END—

標題:輿論漩渦中的飛鶴,質量底线「失控」?

地址:https://www.vogueseek.com/post/99005.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。