來源: 編輯:匿名 發表時間:2024-11-07 08:50:47 熱度:5

財聯社11月6日訊(編輯 史正丞)隨着美國大選以特朗普陣營的速勝、大勝告終,全球市場迅速展开對“特朗普2.0時代”的博弈,美債收益率全线拉升,這也意味市場正在押注經濟增速和通脹雙擡頭的局面。

舉例而言,美國十年期國債收益率直接從4.26%暴拉至4.45%,接近此前春季通脹反彈的年內高位;美國三十年期國債的收益率更是大幅拉升超過20個基點,據統計,這也是美國最長期限國債(票面價格)自2020年3月疫情避險交易後最大單日跌幅。

(美國十年期國債收益率日线圖,來源:TradingView)

面對宏觀環境的巨變,美聯儲將在周四發布利率決議,鮑威爾也將直面全球媒體的提問。

考慮到降息25個基點已經形成共識,市場正熱切期盼美聯儲主席談一談即將再度與特朗普共事的感想,以及美聯儲後面打算怎么做,包括12月是否還會繼續降息。

鮑威爾恐“難开金口”?

首先,已經幹了6年美聯儲主席的鮑威爾,口風也是出了名的緊,反反復復咬死“依賴數據”不知道給多少交易員和分析師帶來迷茫的困境。

被稱爲“美聯儲傳聲筒”的知名宏觀記者尼克·蒂米勞斯也在周三撰文稱,鮑威爾很有可能會試圖避免將自己暴露在選战後的洶湧輿情中。

而從更深層次的角度來看,現在至少也有四個方面的問題,連美聯儲自己都搞不明白。

首先,選舉結果是否會導致美國經濟的需求,或者通貨膨脹出現重大變化,導致美聯儲需要調整政策路徑?

蒂米勞斯表示,美聯儲官員們在看到特朗普具體採取哪些行動前,不會調整政策方針。但如果共和黨人也贏得國會兩院的控制權,美聯儲工作人員可能會在12月會議上修改一些基本假設。

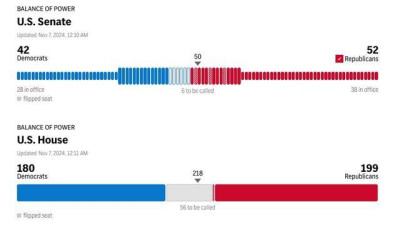

截至發稿,共和黨已經確保了參議院的控制權。現在衆議院選舉的开票還在進行中,仍有56席尚未決出。

(共和黨在衆議院競爭中尚處於領先地位,來源:美聯社)

以史爲鑑,在特朗普2016年贏得大選,同時共和黨掌控參衆兩院之後,美聯儲官員和內部經濟學家們就如何建模“特朗普減稅”展开激烈的辯論。那時美聯儲正處於逐步加息的狀態。

第二個困惑來自美國勞動力市場。雖然10月非農有偶發因素,但失業率上升、就業增長速度放慢也是不爭的事實。一些經濟學家也在擔心,美聯儲維持高利率是否會導致不必要的經濟疲軟。這種擔憂也被歷史經驗放大了,因爲過去一旦美國失業率开始小幅上升,後面通常會持續並加速。

第三點與通脹前景有關。目前美聯儲首選的PCE物價指數已經降到2.1%,剔除能源、食品的核心PCE年率爲2.7%,都較2023年大幅回落。蒂米勞斯表示,如果經濟表現良好,通脹的進展又出現停滯,一些官員可能會主張放慢降息的步伐。

最後一點與“中性利率”——既不抑制經濟,也不刺激經濟的假想利率有關。

在次貸危機前,市場的部分共識是中性利率大概在4%左右。危機爆發疊加緩慢復蘇之後,一些經濟學家認爲,中性利率可能降至2%左右。鮑威爾在9月的新聞發布會上曾表示,他認爲現在的中性利率可能不會回到那么低的水平,但依然給不出明確的答案。

伴隨着美聯儲進入降息周期,有關“降息的終點在哪裏”的問題也會變得更加緊迫。一些認爲中性利率較高的官員,自然也會更加傾向放緩降息步伐。

(財聯社 史正丞)

標題:特朗普重奪白宮之際 美聯儲傳聲筒放風:鮑威爾周四恐“金口難开”

地址:https://www.vogueseek.com/post/98216.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。