來源: 編輯:匿名 發表時間:2023-07-15 00:51:51 熱度:13

出品|搜狐地產&焦點財經

作者|王迪

編輯|吳亞

“現在美元債重組時間較長,一時半會不會有結果。暴雷完資金預測會比暴雷前強得多。雖然資金也不夠用,但最起碼有了。”

此前“苦撐”兩年,某民營房企在今年6月正式違約。該公司員工劉剛(化名)告訴搜狐財經,“金融16條”展期政策相當於給企業時間差“緩氣“。如果說之前還債是必死,現在就是賴活着,但最起碼有了一丟丟希望。

“暴雷等於攤牌,一堆在建工程,一堆各種欠账,千頭萬緒,需要時間捋順。接下來,就是考驗管理能力的時候了。”

劉剛所描述的是,衆多已經暴雷房企所面臨的融資境況。與之相對的是,諸多遊走在債務懸崖邊緣、擔心暴雷的房企,以及瘋狂融資、拿地的國央企。由此,形成了涇渭分明的行業鏡像。

爲進一步優化民營房企融資環境,7月14日,交易商協會召开民企融資座談會,新希望、新城控股、碧桂園等12家民營企業參會。同日,央行發表聲明,提前還房貸,支持新發放貸款置換存量貸款。此外,前兩日,央行、金融監管總局延長“金融16條”有關政策適用期限。

展期成爲化解企業及個人債務的思路,諸多政策在爲房企融資提供新的空間。

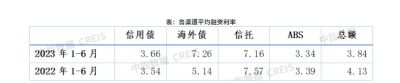

就上半年融資表現來看,據中指院數據顯示, 2023年1-6月,房地產行業共實現非銀類融資4041.7億元,同比下降16.2%。自2021年下半年,融資規模大幅回落,但降幅已大幅收窄。在融資結構層面,信用債、ABS發行佔比提升,海外債、信托銳減。央國企是信用債的發行主力,民企發行能力略有回升。

海外債融資幾近關閉,中南無整體債務重整計劃

與信用債、ABS發行佔比提升相比,搜狐財經發現,2023年上半年海外債零星發行,且債券期限縮短。這或許與此前房企境外信用受損有關。而與之相關聯的是,前些年民營房企通過高槓杆進行了大規模的境外融資。

中指院數據顯示,2023年1-6月,海外債發行規模僅爲110.7億元,同比大幅下降34.6%,佔總融資規模的2.7%,較上年同期下降了0.8個百分點;平均發行期限2.43年,其中發行期均爲3年以下,期限明顯縮短。

其中,上半年,通過交換要約重新上市的海外債余額達353.4億元,華夏幸福海外債展期長達八年。從單月來看,3月、4月、6月均無新發行債券,其余月份僅有個別優質企業有能力發行海外債。海外債融資渠道極不穩定、幾近關閉。

事實上,自2021年开始,百強房企花樣年一筆剩余2億多美元的境外債務剛性違約,將整個中資地產美元債拖入了前所未有的谷底。自此,這場由美元債而引發的房企暴雷潮,在更廣的範圍中波及开來。

針對房企債務展期,搜狐財經發現,2022年末以來,富力、華夏幸福、融創、龍光等企業先後完成信用債或海外債重組,成功將償債壓力延後。但仍有爲數衆多的出險房企仍未完成債務重組,償債壓力較高。

以中南爲例,7月11日,中南建設稱,沒有整體債務重整計劃。“公司堅持不依賴有息負債的發展模式,有息負債規模小,在非良性循環中公司積極與金融機構等合作方溝通,希望能達成更符合實際情況的合作條件。”

“中南不推出債務重組計劃的另一層含義是,晚還債,不想付利息。”

某位深諳資本操作的地產資深人士告訴搜狐財經,暴雷房企在融資渠道沒有疏通之時,債權人和企業雙方其實就是熬着,之後無非是互相逐步讓步的過程。至於化債,最差的情況就是破產清算。

民營房企融資“迷茫”:在荊棘叢中行走

上半年房企融資情況並沒有明顯改善。可喜的是,融資規模回落降幅已經收窄。

在融資利率方面,高息融資減少,資金成本下降。中指院數據顯示,2023年1-6月行業平均融資利率爲3.84%,同比下降0.29個百分點。

融資規模下行,說明對於房企而言其“輸血”通道仍有放开的空間。此次“金融16條”展期就是利好消息的釋放。

不過,亦有另一位地產業內資深人士對搜狐財經表示,債務延期只是通過時間來換空間的方式進行延緩,暴雷企業整體債務壓力永遠在,只是緩解了而已,沒辦法根本性地對暴雷民營房企起到解壓的作用。

此外,他認爲,從資本市場看,去年“金融16條”落地很一般,甚至不怎么理想。甚至到了二季度,整個公开市場融資整體又出現收緊的趨勢。

一家剛退市的房企員工則對搜狐財經指出,因爲退市企業早就融不了資了,個人和企業處於迷茫中。所以,他對“金融16條”展期並不報太大希望。

除了“金融16條”之外,更業內關注的是,今年6月,陸家嘴、保利發展、大名城、中交地產、福星股份、招商蛇口等6家A股上市房企定增方案獲批。只是相對於這些佔大多數的國央企“幸運兒”,民營房企的融資境況並不樂觀。

一家公布定增多月、但還沒落定的民營房企員工告訴搜狐財經,定增一直在走流程,一直在推進,但是更多的時候監管部門也在“卷”,融資進程也很緩慢。

“我們是典型地卡在懸崖邊上的企業,現在就看融資的收緊程度。現在暴雷的房企就是在荊棘叢中行走,提着一口氣,比較脆弱。不知道有沒有未來,但是在努力,不放棄不拋棄。“

此前,多年謀求上市、但並未實現上市的某民營房企員工則對搜狐財經稱,目前是融資通道逼仄,生存艱難。

對於未來的融資境況,中指院則指出,信用債在市場緩慢復蘇、政策鼓勵下,發行規模有望保持穩定,特別是優質民企將獲得相應發行機會;海外債、信托短期內無回暖跡象;ABS成爲僅次於信用債的融資渠道,有底層資產支持的CMBS/CMBN、類Reits仍將保持較高發行佔比。

專家談融資及化債:放棄幻想,獨立自主,加快銷售

與上半年融資規模降幅收窄相比,更能引發業內關注的是,據中指院統計,三季度的償債高峰期,單月到期余額近900億元。這意味着對於房企而言,壓力仍存。

中指院數據顯示,截至2023年6月末,2023年下半年尚在存續期的債券余額爲4361.6億元,其中信用債佔比66.3%,海外債佔比33.7%;一年內到期余額爲9277.6億元,其中信用債佔比64.3%,海外債佔比35.7%,境內債務償債壓力較大。

結合目前融資刺激政策,業內資深人士張宏偉則告訴搜狐財經,要緩解企業的債務壓力,首先,要放棄幻想,放棄“金融16條“延期到明年年底等類似政策對企業救市的幻想。心態上要獨立自主。第二,靠銷售,無論市場環境好不好,要想辦法加快銷售回款。

“第三,如果銷售不好,只能賣資產,賣項目。第四,如果賣資產項目賣不成,就只能破產重整。”

另一位常年深耕地產的業內人士則從市場層面向搜狐財經進行了分析。

他認爲,現在整個市場不是很樂觀,未來需求端七、八月份又是傳統淡季。從目前經濟形勢和收入情況來看,三季度很難實現快速好轉,除非有特別大的力度政策刺激。即使有刺激也只能到九、十月份可能會有小的反彈,能不能持續很難說。

公开數據顯示,上半年重點100城新建商品住宅銷售面積同比增長11%,其中一季度同比增長接近20%。二季度與去年同期基本持平,6月單月同比降幅超 20%,市場下行壓力加大。二季度,購房者置業情緒快速下滑,房地產政策力度不及預期,市場未能延續回暖態勢。

中指院則指出,中國房地產市場調整壓力依然較大。房企融資支持政策邊際改善,非銀融資規模仍在下降,降幅收窄,信用債成爲絕對主力,信用債到期壓力較大。房企應當抓住當前不同渠道的窗口期,根據自身情況補充資金,盡快適應新周期下的融資模式。

張宏偉認爲,有部分企業過去幾年發展太快,槓杆過高,最終可能會走上破產重整或者破產的道路。

“部分優質民營企業通過債務延期,或者隨着市場好轉有可能會活過來。活過來之後,整個企業的規模大幅度萎縮,有可能不會像之前那么輝煌。未來民營企業會按照融資及化債的不同結果,呈現分化狀態。”

標題:房企融資半年圖譜:規模大幅回落降幅收窄,三季度迎償債高峰,單月到期900億

地址:https://www.vogueseek.com/post/9649.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。