來源: 編輯:匿名 發表時間:2024-10-22 08:50:05 熱度:28

寧德時代正在密集聚焦光伏產業。

據《中國企業家》等多家媒體報道,寧德時代被傳有意收購光伏獨角獸一道新能。目前一道新能估值超過90億元。

在近兩年,光伏普遍面臨產能過剩和低價競爭的雙重調整,整個產業鏈全面下滑,一道新能的日子不太好過。據報道稱,寧德時代一旦入主一道新能,將帶來數十億元的資金,這對身處困境的一道新能是雪中送炭。

很快,寧德時代董事長曾毓群親自回應稱,寧德時代並未考慮收購包括一道新能源在內的光伏企業。但闢謠並未消除市場對寧德時代動向的關注。

《中國日報》在10月11日報道,寧德時代對旗下控股子公司深圳先陽新能源技術有限公司(先陽新能源)進行大幅增資。BT財經通過天眼查查詢發現,先陽新能源成立於2018年,業務涵蓋化成分容設備、光伏儲能設備、充放電設備等新能源產品。從最初的股權結構可以看出,先陽新能源是寧德時代的控股子公司。

此前先陽新能源的注冊資本只有500萬元,而增資後則達4.95億元,增幅9800%。該則投資人變更時間爲2024年9月25日,也就是曾毓群“闢謠”前2天。增資說明寧德時代對先陽新能源在電力電子技術領域實力的認可和其在新能源領域加碼的決心。

加上9月初瑞銀國際曝出寧德時代關停宜春鋰礦的消息,讓寧德時代的市場熱度銳增。寧德時代江西鋰礦停產的消息,也在一定程度上刺激了鋰價的上漲。在連續多日下跌後,電池級碳酸鋰和工業級碳酸鋰噸價分別上漲約1000元。而從被曝出宜春鋰礦停產後,寧德時代不僅刺激碳酸鋰的市場行情,也對自身的股價進行一波提振。9月11日至10月16日收盤,寧德時代股價增幅達28.2%,其中有近期大牛市的影響,也有關停宜春鋰礦的刺激。

深陷光伏企業“緋聞”

寧德時代近期頻頻陷入和光伏企業的“緋聞”,或是無風不起浪。

財經網文章披露,寧德時代其實從去年开始就陸陸續續找各個光伏企業洽談,包括天合、晶科、晶澳、隆基、陽光電源、大恆、協鑫等企業在內,基本上寧德時代和光伏圈內有名頭的企業都有過接觸。

此前寧德時代已經和多家光伏企業有過战略合作。2023年5月,寧德時代與晶澳籤訂战略合作協議,將在業務合作、科研創新、市場協同开發、光儲直流耦合等方面不斷深化。財經網透露,晶澳儲能目前是寧德時代代工的,买寧德時代的電芯自己組裝。組件頭部企業並不希望寧德時代進入賽道,寧德時代以卷聞名,在已經很卷的行業大背景下,寧德時代的進入會讓行業更卷。但也有業內人士認爲也未必是壞事,寧德時代進入光伏行業,建立起標准和遊戲規則,同業也會受益。

光伏行業研究員劉奕民表示寧德時代想要的應該是渠道,“寧德時代儲能產品出貨量並不高,他們不走渠道方向,只是以大電櫃大電芯的模式出貨,而現在的光伏電站尤其是海外市場,組件廠的話語權比較大。這才是寧德時代看重的地方。”劉奕民指出,寧德時代收購光伏企業的核心原因是爲了構建產業鏈閉環、市場擴張和搶佔未來能源市場的制高點。通過收購光伏企業,寧德時代能夠打通從發電到儲能再到用電的整個新能源產業鏈,實現產業閉環,提升整體競爭力。

光伏作爲新能源發電的重要形式,與寧德時代現有的動力電池和儲能業務形成天然的產業鏈互補。通過收購光伏企業,寧德時代能夠打造一個涵蓋發電、儲能、用電的新能源帝國,實現產業鏈閉環。

在劉奕民看來,如今儲能跟光伏單獨去賣市場很小,光儲充一體化才具備廣闊前景,寧德時代有超強的產能,在他們的布局下,需要有下遊實體推進,這是寧德時代和衆多光伏公司傳出“緋聞”的根本原因。

擺脫對動力電池的依賴

寧德時代以動力電池起家,目前動力電池依然是其主要營收構成,佔比約70%。

在此前寧德時代發布的2024年中報中,寧德時代營收再度出現下滑,繼續一季度營收下滑的態勢,但和一季度一樣,淨利潤反而同比增長,屬於“增利不增收”。財報顯示,2024年上半年,寧德時代營收1667.67億元,同比下滑了11.88%。歸母淨利潤228.65億元,同比增長10.37%。其中第一季度營收797.71億元,第二季度869.96億元,而2023年第四季度營收則高達1062.4億元,環比下滑較大。2023年第一季度和第二季度的營收分別爲890.38億元和1002.08億元,以此對比可見寧德時代的營收壓力之大。

動力電池依然是寧德時代最重要的營收構成,營收1126.49億元,佔總營收的68%,2023年寧德時代總營收4009.17億元,其中動力電池營收爲2852.53億元,佔總營收的71.15%。2023年上半年寧德時代營收1892億元,動力電池營收爲1394.18億元,佔總營收的73.7%。寧德時代的動力電池營收支柱構成的地位沒有改變,但其營收佔比卻出現了大幅下滑,相比去年同期已經下滑超過5個百分點。這也說明寧德時代逐漸想擺脫對動力電池的依賴。

寧德時代想擺脫對動力電池的依賴卻並不容易。2023年寧德時代依然是全球動力電池第一大廠,其動力電池系統出貨321GWh,同比增長32.56%,市佔提升至36.8%。2024年前8個月,寧德時代裝車量爲189.2GWh,同比增長27.2%,市場份額提升至37.1%,和比亞迪以及LG唯三市佔率超過10%的企業。比亞迪市佔率爲16.4%緊隨其後,LG以12.1%的市佔率位居第三。其他前十企業的市佔率均不足5%。三星SDI和松下分別位列第七和第六,市場份額分別爲4.2%和4.4%。

寧德時代在成立之初其實就制定了動力電池和儲能電池“雙輪驅動战略”,將儲能電池作爲公司的第二曲线。只是此前動力電池版塊表現過於出色,掩蓋了儲能電池業務的光環,其實寧德時代儲能電池業務發展不俗,已經成爲寧德時代第二大業務版塊。2023年出貨量達69GWh,實現599億元營收,同比增長33.17%,營收佔比爲14.94%。據SNE Research數據顯示,寧德時代全球儲能電池出貨量連續3年全球第一,市佔率達40%。也符合寧德時代“左手動力,右手儲能”的战略選擇。在2024年上半年,寧德時代的儲能電池系統營收爲288.2億元,佔總營收的比例爲17.3%,相比2023年佔比提升2.5個百分點,寧德時代正逐步將儲能作爲業務轉型發展的新方向。

根據“電源側+電網側+用戶側”應用情景計算,預計全球2025/2060年新增儲能需求爲175/1632Gwh,2021-2060年CAGR爲12.8%,儲能市場爲“確定性”萬億級市場。寧德時代適時將重心由動力電池向儲能電池傾斜。

如何應對增速放緩?

寧德時代並沒有在財報中對上半年營收下滑作出解釋。BT財經從券商的研報中找出可能的原因。上遊原材料降價,導致寧德時代電池產品均價下滑,造成了寧德時代銷量增長營收卻下滑的局面。

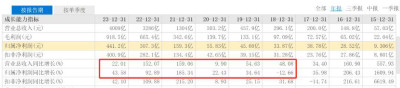

2011年寧德時代成立以來,幾乎都是以高增長的趨勢發展。在2018年上市後,增速卻出現了一定波動,2018年-2023年,寧德時代營收增速分別爲48.08%、54.63%、9.90%、159.06%、152.07%、22.01%。有連續兩年超過150%以上的增速增長,也有低至個位數的增速,整體上,寧德時代2017年營收只有200億元,到2023年突破4000億元,營收在6年內翻了20多倍。

年報的增速有波動,其半年報的增速波動更大,2018年到2023年中報,其營收增速分別爲8.69%、116.50%、-7.08%、134.07%、156.32%、67.52%,有3次超過100%的增長,也有個位數的增長,和-7.08的增長,2024年中報,寧德時代再度錄得-11.88%的增長。

今年上半年寧德時代增利不增收並不是首次,2018年-2023年,寧德時代的歸母淨利潤增速分別爲-12.66%、34.64%、22.43%、185.34%、92.89%、43.58%。在營收下滑的2020年,寧德時代的淨利潤增長了22.43%。在2018年-2024年的7份中報,寧德時代淨利潤的增速分別爲-50.94%、130.79%、-7.86%、131.45%、82.17%、153.64%、10.37%。近4年中報,寧德時代的淨利潤增幅最低的是今年的10.37%,最近兩年來看,寧德時代的淨利潤增幅有放緩趨勢。

通過梳理今年寧德時代中報發現除了儲能業務營收增長之外,其他業務營收基本都是下滑狀態,營收佔比1.58%的電池礦產資源營收同比下滑7.84%。而其余兩大產品儲能電池系統、電池材料及回收的營收均同比增長。

儲能電池業務的營收提升,或讓寧德時代有了想法,近年來密集和光伏公司有“緋聞”也是在動力電池業務佔比逐年下滑下的應對之舉。

“通過收購或增資光伏產業,能夠帶來市場擴張,尋找新的增長點,還能實現寧德時代的產業協同,構建產業閉環,同時也能實現技術融合,搶佔未來市場的制高點,畢竟光伏加儲能是未來能源的主流發展方向,寧德時代在儲能領域的技術積累可以和光伏技術形成協同效應,共同开發的話,將會成爲行業領跑者,且光伏和動力電池同屬新能源領域,人才有共通性等優勢,即使收購也有利於管理,快速融入自身體系。”盡管寧德時代闢謠,劉奕民還是表達了支持寧德時代收購光伏企業,認爲並購能夠解決其增速放緩,也能战略布局未來。

2023年寧德時代淨利潤441.2億元,平均每日淨利潤1.2億元。2024年上半年,寧德時代淨利潤228.6億元,平均每日淨利潤1.25億元,在營收下滑的情況下,寧德時代的賺錢能力不降反增,寧德時代也有底氣去並購光伏產業,一旦並購成功,寧德時代的單日淨利潤或將再度提升。

作 者 | 夢蕭

標題:爲了尋找搭檔曾毓群急了?

地址:https://www.vogueseek.com/post/95031.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。