來源: 編輯:匿名 發表時間:2024-10-22 00:50:13 熱度:14

醫藥工業要實現全年營收正增長,仍存在不小的困難

文 | 《財經》記者 趙天宇

編 | 王小

2024年10月18日,國家統計局公布了前三季度中國經濟運行情況。

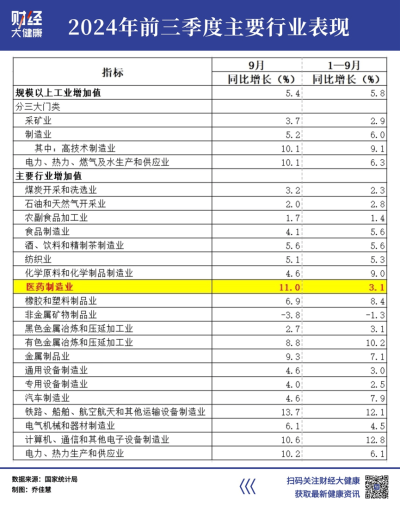

分行業看,前三季度,全國規模以上工業增加值同比增長5.8%,其中,制造業同比增長6.0%,高技術制造業同比增長9.1%。

但是,醫藥制造業在前三季度的增長僅爲3.1%,既低於工業整體水平,也低於食品制造、金屬制品等多個行業。

艾昆緯(IQVIA)副總裁、大中華區商務解決方案總經理邵文斌告訴《財經》,預計醫藥行業全年增速在3%左右,下半年較之上半年下滑,外資好於內資企業。2024年底到明年一季度,隨着國家經濟刺激政策出台,醫藥行業發展有望企穩。

中信建投證券則認爲,醫藥行業在三季度呈現出穩步向好的態勢,各細分領域表現各異,但整體上看,行業正逐步走出調整期,迎來新的增長機遇。

醫藥工業全年營收正增長有困難

2024年上半年,醫藥工業整體表現比較低迷。

中國醫藥企業管理協會《2024年上半年醫藥工業經濟運行情況》統計顯示,規模以上醫藥工業增加值同比增長1.2%;該領域規模以上企業實現營業收入14465.5億元,同比下降1.4%;實現利潤2111.2億元,同比下降1.2%。

以上三項指標的增速,分別低於上半年全國工業整體增速4.8個、4.3個和4.7個百分點。也就是說,醫藥工業的表現,已經改變了此前多年來在工業領域領漲的態勢。

醫藥工業涵蓋的具體行業相當廣泛。在這個藥品生產制造的鏈條上,既包括上遊原料,如化學原料藥、中藥飲片,也有下遊的制藥產業,比如化學制劑、中成藥、生物制品。此外,制藥專用設備、藥用輔料及包裝材料、衛生材料及醫藥用品也屬於醫藥工業範疇,還有一大類是醫療儀器設備及器械。

醫藥工業走低,一個直觀的反映就是,藥賣出去不容易了。

據艾昆緯(IQVIA)統計顯示,國內藥品終端銷售出現了負增長。2024年一、二季度,醫院藥品市場增速分別下降1.4%和0.2%,雖然抗腫瘤藥的銷售保持了較快增長,但是,用藥金額較大的中成藥、抗感染用藥、心血管用藥銷售下降明顯。

同時,主要受非處方藥銷售減少影響,上半年零售藥店市場同比下降1.2%。

中國醫藥企業管理協會分析的原因是,藥品價格下行,以及在加強行業監管的背景下,一些藥品推廣受到影響,是造成藥品終端銷售下降的主要原因。

以A股500家醫藥健康上市公司爲樣本,《財經》觀察到,上半年淨利潤比去年同期高的有252家,換句話說,就是近一半醫藥健康公司的盈利能力不及去年同期。

從A股上市公司半年報來看,作爲行業優勢企業的醫藥工業類上市公司,營業收入增速僅爲0.1%。

具體到各細分行業,中藥飲片是唯一收入、利潤均還能實現增長的行業。但這種增長不一定是良性的,原因之一是藥材價格上漲帶動。

白術是一種植物的幹燥根莖。中藥材天地網數據顯示,2022年7月白術價格爲24元/公斤,2024年7月白術價格漲到了180元/公斤,隨着近期白術產新後,報價又逐漸回落。

藥材漲價,擠壓了下遊中藥企業的業績。

10月18日,健民集團披露了三季報,前三季度營業總收入、淨利潤均較去年同期明顯下滑。該公司表示,中藥材價格上漲,帶來了採購成本增加,白術價格上漲帶來的影響明顯。

整個行業皆受影響,據中國醫藥企業管理協會統計,上半年,中成藥行業的營業收入、利潤,均爲負增長。

中國醫藥企業管理協會表示,展望全年,醫藥工業實現全年營業收入正增長仍存在不小的困難。

國信證券認爲,以A股醫藥板塊半年報的披露來看,除了部分創新藥的海外授權、臨牀數據表現不錯,以及部分創新藥品種商業化超預期,醫藥板塊整體的表現仍缺乏亮點,預計市場在下調對醫藥公司三季度以及全年的業績預期。

但,醫藥工業也具備較強的韌性,壓力將促進行業加快調整和洗牌,促成產品、產能、企業資源整合,加快產業結構調整和升級。

據國家統計局數據顯示,9月,41個大類行業中有36個行業增加值保持同比增長,全國規模以上工業增加值同比增長5.4%,增速較8月加快0.9個百分點,在連續四個月回落後,實現回升。其中,醫藥制造業同比增長達到11%。

出口上漲,仍是一抹亮色

2024年醫藥產業的亮點,是出口。

1月-8月,中國與全球醫藥產品的出口額達到704.84億美元,同比增長3.6%。

中國醫藥保健品進出口商會統計顯示, 8月,醫藥產品的出口額爲90.51億美元,同比增長10.16%,出口增速進一步提高。

其中,西藥類和醫療器械類產品帶動了行業出口上升,西藥類產品的出口額爲43.98億美元,同比增長9.63%,醫療器械類產品出口額42.38億美元,同比增長了12.42%。

不過,拼技術的創新藥,能直接出海的較少。百濟神州的抗癌藥澤布替尼,獲美國食品和藥品監督管理局(FDA)批准後上市後,目前已在全球70個市場獲批,爲了覆蓋這些市場,該公司自建了超過3700人的國際商業化團隊,其中500多人在北美和歐洲。同時,通過關聯公司或經銷商,將商業化能力拓展到亞太、拉美和中東地區。

生物制藥公司選擇license-out方式出海的比較多見,近80%的企業選擇這個方式。所謂license-out,即對外授權,把專利或技術的海外或全球權益賣給海外企業,由海外企業負責後續工作。

中國藥企進行一款藥物的早期研發,然後將項目授權給其他海外藥企做後期臨牀研發或者上市銷售,一旦抵達某個裏程碑,就能獲得該階段相應的一筆收入。由此,中國藥企能借用合作夥伴的海外銷售渠道,所以被稱爲“借船出海”。

“2023年中國全年創新藥 License-out 案例數量達到58個,進入2024年,這一趨勢仍在持續,上半年已有34個創新藥項目成功出海,預計全年數量將保持快速的增長勢頭。”沙利文大中華區合夥人兼董事總經理毛化說。

美國企業是中國醫藥license-out交易中的最大受讓方。據長城證券統計,2016年1月1日至2024年2月4日,美國企業的此類交易累計達到600.19億美元,遠高於第二名英國的176.11億美元。

License-out的藥物以抗腫瘤爲主要治療領域,交易數量達到251個。2024年上半年,海和藥物的谷美替尼在日本獲批,基石生物的舒格利單抗在歐盟獲批,這兩款都是用於治療非小細胞肺癌的藥物。還有多個創新藥處於國際多中心臨牀後期或NDA階段。

東海證券分析認爲,2024年創新藥公司核心產品有望持續放量,收入端有望保持快速增長態勢。

整體工業品出口的速度,在2024年在逐季加快。10月18日,國家統計局工業統計司司長湯魏巍表示,前三季度,規模以上工業出口交貨值同比增長4.1%,增速與1月—8月持平;一、二、三季度增速分別爲0.8%、5.2%、5.3%,呈現出逐季加快的態勢,有力支撐了工業經濟平穩運行。

中國醫藥保健品進出口商會認爲,中國醫藥出口有望延續當前企穩向好的趨勢,預計全年醫藥出口有望實現小幅增長。

責編|張雨菲

題圖|視覺中國

標題:前三季度醫藥行業增速爲何不及預期?

地址:https://www.vogueseek.com/post/94972.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。