來源: 編輯:匿名 發表時間:2024-12-25 00:52:24 熱度:5

財聯社12月24日訊(編輯 李響)2024年以來,城投境外債發行呈回升態勢,盡管面臨高融資成本,但城投境外債發行規模卻不降反升。

財聯社據Wind數據進行盤點統計,今年截至12月24日,城投美元債發行128只,規模合計185.18億美元,較去年同期增長129.69%;城投離岸人民幣債券(簡稱“點心債”)發行215只,規模合計1117.55億元,規模較去年同期增長44.9%。目前,中資城投境外債存量790只,合計規模870.56億美元,若以今日人民幣中間價7.1876計算,整體規模約爲6257.24億元人民幣。

業內人士表示,中資城投境外債增長的原因,除境外債借新還舊需求上漲、境內融資受限以外,也和發行人主觀上保留境外債融資渠道等因素有關。從省份分布來看,Wind數據顯示,今年超5%的高息境外債發行以山東地區最高,短久期的“364境外債”仍發行了38億人民幣。

盡管近期境外債監管持續增強,不過由於未來1年是城投美元債的集中到期高峰,客觀上或也不利於高息境外債規模的壓降,投資者或可關注到期規模集中地區的城投續發情況,挖掘高息資產優先布局。

高息城投境外債發行規模持續增長,山東地區規模最大

如前所述,中資城投境外債發行規模持續增長。

從融資成本來看,2023年以來,受美元基准利率較高、境內資金匯到境外的QDII額度緊張、鎖匯成本高等因素影響,相對境內債,城投境外債融資成本不斷走高。

據天風固收團隊統計,以城投美元債爲例,2024年城投美元債平均發行票面利率位於6%以上,而境內基准利率快速下行,近一周城投境內債票面利率已降至2.35%。

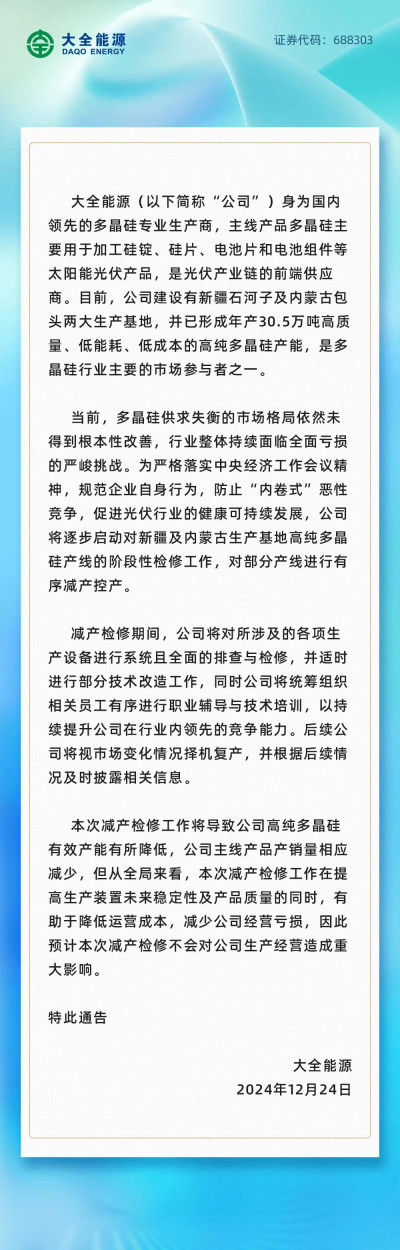

若以5%爲高票息標准,今年累計發行高票息中資境外債共268只,其中點心債128只合計580.06億元,中資美元債114只合計160.48億美元,最高發行利率達到9.5%。結合區域及行政層級來看,高息城投境外債以區縣級爲主,數量佔比超7成,部分省份數量較多,超半數境內主體評級在AA+和AA。

圖:今年新增高息城投境外債主要省份

數據來源:Wind,財聯社整理

值得注意的是,即便在化債大背景下,面對滾續付息壓力,城投境外債的融資項目仍不斷發行,未見明顯收縮趨勢。據天風國際團隊研報統計,僅上周就有14只中資城投境外債完成發行,期限均在3年以內,其中9只票息在6.8%以上,最高一只由尉氏縣金財投資集團有限公司發行的1年期點心債,票息更是達到8%。

數據來源:天風國際,財聯社整理

與此同時,從中誠信國際每月統計的城投市場運行分析報告來看,今年至今的11個月中,部分省份城投境外債發行規模均相對靠前, 活躍度較高,市場關注度相對更大。

萬聯證券分析師肖實麗表示,從近兩年“364境外債”的發行情況來看,發行利率多在6%以上,融資成本普遍偏高,拉高了城投平均融資成本,也加大了區域城投的信用風險。

明年境外債集中到期高峰將至

2023年下半年以來,在政策多次要求“嚴格控制新增債務”、融資平台名單制管理進一步落實、化債重點區域逐步擴圍的背景下,城投境內融資收緊,區縣級、AA級及以下弱資質城投主體淨融資顯著下滑,受限於自身造血能力不足、地方政府支持有限,疊加到期規模較高,部分在境內無法滿足融資需求的城投企業轉向境外債市場融資,是高息境外債增發的主要原因。

“目前區縣級弱資質地區的公开債的融資批文已很難拿到,很多都轉向偏私募靈活度較高的渠道,包括境內銀行機構較少新增額度的境外債市場,參與人士都是衝着高票息收益去的,定向發行,對外展示的諸如票面收益、資金用途實際上都有可操作的空間,比如施工方貼息等操作,某種程度上已在向非標化靠攏”,業內知情人士表示。

在市場人士看來,扣除匯兌損失,從成本最小化角度出發,城投企業應使用境內資金償還到期境外債務以降低付息成本,同時降低境外債融資規模,不過在實際操作中,有些發行人擔心日後審批嚴格難以再次新發,對於境外債融資渠道是極力保留的,尤其是地方資源稟賦較弱,存續債券規模較大的地區。

此外,據天風固收團隊統計,未來1年是城投美元債的集中到期高峰,其中2025年3-9月將迎來城投美元債的批量到期償還,部分月份如3月、6月到期金額均超過30億美元,東部發達省份如浙江、山東、江蘇的城投境外債到期規模較大。此外,部分重點省份的到期量佔區域現存境外債規模的比例超過50%,表明這些地區在未來一年內面臨一定的到期壓力,同時這部分存量城投美元債到期收益率超過8成集中在5%-7%之間,到期滾續壓力較大或也不利於高息境外債規模的壓降。

不過從近期監管導向來看,境外債監管持續增強,目前基本和境內債審核力度拉平。在業內人士看來,已發行的高息存量境外債將持續變爲香餑餑,存量博弈會延續境內化債思路,境外債實質風險可能有所緩釋,不過由於僅能借新還舊,甚至利息的來源暫未明晰,會惡化城投的資金基本面,明年境外債輿情事件或會可預期的增加。

但是對於投資者而言,短期內可密切關注到期規模集中且所在區域經濟和財政狀況良好的城投企業,或可提供具有吸引力的投資機會。

華西固收團隊在研報中指出,尤其在境內城投債資產荒格局延續的背景下,點心債因爲信用利差高過美元債,並且沒有匯率波動風險,配置價值突顯。 其中河南、湖北、山東、安徽、四川等市級平台發行的收益率在6%以上的點心債,主要分布在成都、臨沂、青島、武漢、濟南、鄭州等地級市,值得關注。

(財聯社 李響)

標題:中資境外債大盤點,今年發行268只,存量規模折合人民幣超6000億,高息債待壓降

地址:https://www.vogueseek.com/post/107306.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。