來源: 編輯:匿名 發表時間:2024-10-13 16:52:10 熱度:8

核心觀點

事件:

2024年10月12日,國務院新聞辦公室舉行新聞發布會,財政部有關負責人介紹“加大財政政策逆周期調節力度、推動經濟高質量發展”有關情況。

核心觀點:

2024年10月12日,財政部提出一攬子增量政策舉措,信號意義明確,關鍵在“未盡之言”。一是,計劃推出的增量政策涉及地方化債、支持銀行補充資本金,支持專項債用於土地儲備和收購存量房、加大對重點群體的支持保障力度等;二是,鋪墊內容充分,“未盡之言”凸顯預期管理藝術。會議強調,“中央財政還有較大的舉債空間和赤字提升空間”,預計後續政策的持續性看點更多,可關注的方向性指標有三個:2024年10月下旬全國人大常委會提升債務限額的空間;2025年3月全國兩會提升赤字率的比例;地方化債政策落地後,會否在全國範圍逐步有條件放开重點省份投資限制。市場展望方面,預計後市股債皆慢牛。

風險提示:政策落地節奏不及預期;國內需求恢復不及預期。

一、9月以來,宏觀調控力度持續加大,財政增量政策浮出水面

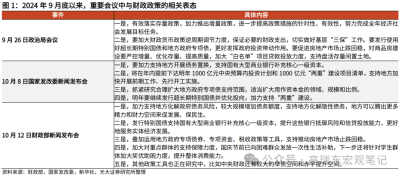

2024年9月26日,政治局會議明確定調,“加力推出增量政策”,“加大財政貨幣政策逆周期調節力度”,此舉有效提振了市場預期。

此後的10月8日,國家發改委舉行新聞發布會,提出提前下達明年1000億元中央預算內投資計劃和1000億元“兩重”建設項目清單;研究合理擴大地方政府專項債支持範圍,適當擴大用作資本金的領域、規模和比例;明年要繼續發行超長期特別國債並優化投向。

10月12日,國新辦發布會上,財政部部長藍佛安介紹近期將推出的一攬子增量政策舉措。一攬子增量政策具體包括支持地方化解隱性債務、支持國有大型商業銀行補充核心一級資本、支持推動房地產市場止跌回穩、加大對重點群體的支持保障力度等多個方面。會議還強調:“還有其他政策工具也正在研究中,比如中央財政還有較大的舉債空間和赤字提升空間。”

二、信號意義明確,關鍵在“未盡之言”

本次會議我們認爲有以下三點值得關注:

第一,信號意義明確,指向財政政策將進入持續的逆周期發力期。

具體方向上:

一是,補充今年地方的財政資金缺口。由於今年一般公共預算收入進度偏慢,財政存在收支缺口,但增列赤字需要通過人大常委會,此次並未公告。本次會議具體提出三個補充方向:①中央財政從地方政府債務結存限額中安排4000億元;②鼓勵有條件的地方盤活闲置資產,加強國有資本收益管理,努力增加財政收入;③指導地方依法依規使用預算穩定調節基金等存量資金。

二是,後續將推出增量資金,用於地方化債、補充銀行資本金。會議提出,“2024年又安排1.2萬億元的額度,支持地方化解存量債務風險和清理拖欠企業账款等”;“擬一次性增加較大規模債務限額置換地方政府存量隱性債務,相關政策待履行法定程序後再向社會作詳盡說明”;“積極通過發行特別國債等渠道籌集資金,穩妥有序支持國有大型商業銀行進一步增加核心一級資本”。

三是,允許專項債用於土地儲備和收購存量房,促進房地產市場止跌回穩。會議提出三個方向:①允許專項債券用於土地儲備,減少闲置土地;②專項債券收購存量商品房+已有的保障性安居工程補助資金,用於籌集保障性住房,同時減少新建規模;③抓緊研究明確與取消普通住宅和非普通住宅標准相銜接的增值稅、土地增值稅政策。

第二,鋪墊內容充分,關鍵在“未盡之言”。

會議內容並未提及醒目的數量級,但在當前環境下並不低於預期。我們此前提示,預期差大多來自市場自身波動,而政策指向已經明確。“逆周期調節工具絕不僅僅是以上的...還有其他政策工具也正在研究中”,“較大...舉債和赤字...空間”等措辭展現積極態度。“未盡之言”凸顯預期管理藝術,鋪墊的內容更值得期待。

預計後續政策的持續性看點更多。我們一直強調,本輪政策特徵不在於一次性力度,而在於有持續性。並且從“擇時”和“預期”兩個維度來看,都體現了比較好的管理藝術。從當下到明年兩會,均是政策觀察窗口期。政策的方向與力度持續保持積極,轉向信號已經非常明確。

可關注的方向性的指標有三個:

①2024年10月下旬全國人大常委會提升債務限額的空間;

②2025年3月全國兩會提升赤字率的比例;

③地方化債政策落地後,會否在全國範圍逐步有條件放开重點省份投資限制。

第三,關注財政的“溝通和預期管理藝術”。

從時點來看,會議選擇周六召开,及時應對市場前期波動。同時,會議鋪墊內容充分,相比較貨幣政策“放大招”,未來財政政策的推出將是逐步、可持續的。

在具體的投向、規模等方面,本次會議沒有給出明確內容,但我們認爲這反而是一個比較好的預期管理。因爲在市場預期較爲混亂的時候,給出非常強的預期,可能會加大市場的波動。

三、市場研判:股債皆慢牛

預計後市股債均將呈現慢牛走勢。

債市方面,廣譜性的利率中樞整體下移,相關資產的定價利率也會跟隨下移。同時,近期存量房貸利率下調也已經落地,所以從30年國債和房貸按揭利率的比價效應來看,也指向利率中樞下移。

股票方面,預計底部逐步擡升,呈現慢牛態勢,指數瘋漲不可持續。當前市場上漲源於政策出台後市場預期反轉,政策點燃市場後,後續市場演繹將最終取決於政策顯效後基本面改善情況。當前在政策細則尚未出台、上漲邏輯未被證僞的情況下,增量資金仍有進入空間,本輪行情難言見頂。若最終基本面情況切實好轉,預計市場上行空間將超出預期。

四、風險提示

政策落地節奏不及預期;國內需求恢復不及預期。

來源:券商研報精選

標題:光大證券:財政部提出一攬子增量政策舉措,信號意義明確,關鍵在“未盡之言”

地址:https://www.vogueseek.com/post/93350.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 震蕩後財政部傳遞信號,股市能迎來第二波行情嗎?