來源: 編輯:匿名 發表時間:2024-10-12 16:52:06 熱度:8

近日港股提振,體育運動股也從中受益。

從9月19日至10月10日收盤,安踏體育股價由70.40港元漲至100.1港元,漲幅42%;李寧股價由13.28港元漲至18.04港元,漲幅36%;特步股價由4.38港元漲至6.21港元,漲幅42%。整個港股市場的體育股平均漲幅均超過30%。

但是“運動鞋王”滔搏體育表現卻格格不入,在國慶節後兩個交易日,滔搏股價分別下跌13.62%和4.73%。而進入2024年以來,滔搏的股價整體跌幅明顯,股價由年初的5.77港元一路下跌,整體跌幅約46%。和其股價高點的12.394港元相比,較高峰值股價跌幅達75%,市值蒸發了574.5億港元。

不過港股體育股股價下跌並非滔搏一家,安踏相比其高點,股價跌幅約47%,盡管此前股價表現一般,其2024年年內整體股價卻上漲了33.1%。特步國際股價較高點也下跌了59.5%,同樣股價在2024年年內整體上漲了62%。李寧股價較高點下跌了83%,其在2024年年內股價基本持平,衆多體育股中,滔搏在2024年年內的股價表現最爲令人詫異,9月11日股價甚至創下了2.110港元的歷史最低記錄。

有一點需要提及的是,10月8日和10月9日,上述4家體育股,均遭遇了股價連跌,滔搏在這兩個交易日的跌幅也位居前列,這或和A股市場吸引了衆多外資和投資者關注有一定關系。市場普遍認爲,作爲我國最大的運動鞋服代理商滔搏,股價下跌或與其業績大滑坡的關系更大,畢竟亮眼的業績才是打動資本市場的關鍵。

權益持有人應佔利潤下跌35%?

滔搏是中國境內最大的體育品牌零售商。早在1999年就和耐克建立合作關系,隨後在2024年又和阿迪達斯开展合作,成爲耐克在中國最大的零售運營合作夥伴及客戶(按進貨金額計),在後來的發展中,PUMA等品牌也陸續和其合作,業務覆蓋至包括The North Face、Timberland、ASICS及Onitsuka Tiger等在內的多個國際知名體育品牌。

2018年合並潮流先鋒集合店FOSS,2019年在香港交易所上市。次年打造出全球最大的NBA旗艦店,在2022年和李寧建立合作後,滔搏开始進行品牌升級,發布全新品牌視覺,並宣布與HOKA ONE ONE、KAILAS建立合作 ,投資布局滑雪、戶外等運動細分領域。

2020年和2021年是滔搏發展迅猛的兩年,年營收分別爲336.9億元和360.09億元,但在隨後的兩年中,滔搏因爲公共衛生事件等因素影響,營收开始下滑,營收分別爲318.77億元和270.73億元,分別下滑了11.48%和15.07%。直至2024財年才止住頹勢,營收289.33億元,同比提升了6.87%。

2024財年財報顯示,滔搏歸母淨利潤爲22.13億元,同比增長20.49%。這也是上市後經歷連續兩年淨利潤下滑後的首次增長。此前兩年的淨利潤分別下滑了11.68%和24.93%。但22.13億元的淨利潤不及2021年的27.7億元,甚至不及2020年的23.03億元。滔搏的賺錢能力在走弱。

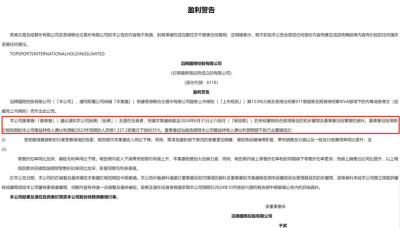

此前在9月10日滔搏曾發布盈利預警,預計截至8月31日止的六個月內毛利率較上財年同期的13.4億元下跌約35%,公司權益持有人應佔利潤較2023年同期的13.37億元下跌約35%,正是這則預警才讓滔搏的股價跌至歷史最低。

《北京商報》在滔搏發布預警後發表文章稱:“代理業務的局限性讓滔搏到達了它的天花板,拓展多元化業務迫在眉睫,但轉型是一個不斷試錯的過程,而市場留給滔搏試錯的時間並不多。”

阿迪耐克依賴症?

滔搏在9月10日發布的盈利預警公告中指出,在報告期內,消費需求的放緩對线下門店的客流量造成了明顯衝擊,進一步放大了負經營槓杆效應,使得銷售及分銷、一般及行政費用率在同比基礎上有所上升。這或成爲滔搏權益持有人應佔利潤大幅下滑的原因。

在國潮風湧起。消費者不再盲目追崇國際大牌品牌後,滔搏爲應對市場挑战,不得不加大促銷力度,這直接致使滔搏零售折扣率的加深,线下折扣率加深,线上渠道的折扣率將隨之更深,受收入減少影響,庫存水平有所提升,迫使滔搏進一步增加促銷活動的頻率和力度,這也對同期的毛利率造成了額外的壓力。多重因素疊加,最終導致了毛利率的同比下滑。

公告還提醒了股東及潛在投資者在獲取最終財務數據前,應保持謹慎態度。這則公告,讓投資者對滔搏產生更多質疑,其堅持走的代理生意現在已經很難打動投資者。滔搏也在回應《北京商報》時表示,“受宏觀消費疲軟對行業零售環境的拖累,滔搏收入同比下降。同時,需求放緩對线下客流的同比影響更加顯著,導致經營負槓杆影響。另外,零售折扣率同比加深導致毛利率同比下降。收入下滑帶來短期內存貨上升,集團相應加大促銷力度;线上銷售佔比上升,而线上銷售折扣率比线下更深,影響毛利率。”

滔搏2024年一季度財報顯示,零售及批發業務的總銷售金額按年同比獲得中單位數下跌。截至2024年5月31日,滔搏直營門店毛銷售面積較上一季末減少1.4%,較去年同期減少0.5%。

滔搏的直營門店數量下滑較大,截至2024年2月29日,滔搏直營門店數量爲6144家,比2019年同期的8343家減少了2199家。

滔搏作爲一家以阿迪和耐克代理起家的公司,過於深度依賴這兩大體育品牌。2023年財報數據顯示,滔搏總營收的85.8%來自耐克和阿迪達斯這兩大品牌,來自彪馬、匡威、亞瑟士、鬼塚虎、斯凱奇、NBA、李寧等品牌的營收僅佔13.5%。代理業務營收佔總營收99.3%,盡管滔搏已經品牌升級,投資布局滑雪、戶外等運動細分領域,但那些領域的營收幾乎可以忽略不計,滔搏依然還是家依靠代理業務的公司。

因爲過於依賴阿迪和耐克兩大品牌,滔搏的業績表現就直接和這兩大品牌表現掛鉤,在本土品牌的崛起之下,阿迪和耐克這樣的國際巨頭已經面臨巨大挑战,在當今需要线下线上全方位布局的情況下,容易導致流量分散且成本加大,往往是增收不增利。

更讓滔搏難受的是,其實今年阿迪和耐克在中國市場的表現已經回暖,耐克3-5月在大中華區的業績同比增長了7.4%,阿迪達斯上半年增長了8.5%,而與之對應卻是滔搏沒能與之匹配的業績表現。

出路在何方?

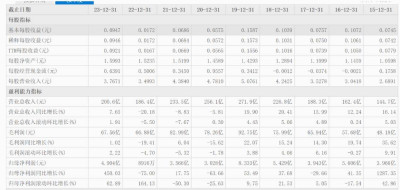

近年來,體育運動品牌的代理商日子都不好過,不僅滔搏的業績總體表現下滑,另一大體育運動品牌代理商寶勝國際的日子同樣艱難。2024年以來,寶勝國際的股價由0.63港元持續在低位徘徊,10月10日收盤,寶勝國際股價爲0.58港元。自2022年3月4日以後,其股價已經長期在1港元以下徘徊(期間2022年12月6日有過一次盤中高峰值突破1港元)。2019年寶勝國際股價高點爲2.884港元,股價較高點跌幅已達80%,市值蒸發了123億港元,而如今寶勝國際的總市值只有30.89億港元。

長期淪爲“仙股”的寶勝國際在2024年的業績表現也繼續低迷。財報顯示2024年上半年,寶勝國際營收99.83億元,同比下滑8.91%;歸母淨利潤3.357億元,同比增長9.91%。2024年一季度營收和歸母淨利潤分別下滑7.49%、20.73%。

2023年,寶勝國際的營收200.6億元,同比增長了7.65%,這也是此前三年營收連續下滑5.81%、8.83%和20.18%,2023年營收好不容易實現了增長卻又在2024年上半年再度下滑。以2023年數據爲參考,該年營收在近6年最低,高於2017年的188.3億元。淨利潤4.904億元,高於2017年的3.943億元,卻低於2016年的5.606億元。這意味着寶勝國際自2017年起一直在原地踏步,賺錢能力只和2015年相差不大,而2015年寶勝國際的營收只有144.7億元。很明顯寶勝國際的淨利率出現了較大下滑。

以兩家體育運動品牌主要代理商爲對比,滔搏的毛利率要高於寶勝國際,2023年財報顯示,寶勝國際的毛利率在33.67%左右,滔搏的毛利率在41.75%。很明顯他們這些代理商的毛利率不如體育品牌商,因爲同期阿迪達斯的毛利率在50%左右、安踏的毛利率超過60%(2023年毛利率62.59%)、李寧的毛利率爲50%左右(2023年48.38%)。2023年淨利率方面,滔搏爲7.64%,寶勝國際爲2.51%。同期李寧淨利率爲11.55%、安踏爲18.08%。在淨利率方面,代理商的利潤明顯沒有生產商高。

投資人劉波認爲,滔搏的業績下滑,不是自己本身經營不好,而是受限於消費放緩和品牌代理商有限的零售毛利,“很多體育品牌已經自建零售渠道,這將進一步壓縮滔搏這樣代理商的利潤空間,加上國人消費觀念的改變,讓原本非常成功的滔搏慢慢遭遇挑战。”

劉波指出,目前滔搏作爲國內最大的品牌代理商遭遇困境,其他小代理商生存將更加艱難。“滔搏如果想提升盈利能力,除了降本增效。去庫存以及提高運營效率等傳統變革之外,只能嘗試去做多元化發展,多元化發展或是一種出路,這才有後來投資滑雪場和戶外以及電競等領域,只是這樣的投資短期內或很難見到成效。即便是滔搏由代理商向品牌商轉變,也需要一個較爲漫長的過程。”從滔搏的財報或佐證了劉波的判斷,目前滔搏的營收中,多元化業務甚至不足1%。這是個試錯的過程,需要時間和金錢來糾錯,滔搏的試錯仍在路上。

在國潮湧起的大環境下,阿迪達斯和耐克這樣的國際品牌在國內躺着賺錢的日子或一去不復返,而深度依賴這兩大品牌的滔搏在代理商的路上還能走多遠,其多元化發展何時能夠見到成效,現在都是未知數,近700萬年薪的CEO於武也明顯感受來自市場的壓力,多元化提速已迫在眉睫。

作 者 | 夢蕭

標題:阿迪耐克真賣不動了,代理商滔搏業績大滑坡

地址:https://www.vogueseek.com/post/93163.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 社保基金曬出成績單,2023年取得正投資收益