來源: 編輯:匿名 發表時間:2024-09-28 00:50:36 熱度:1

文丨陳沁(脈策數據首席經濟學家,經濟學博士)

文丨陳沁(脈策數據首席經濟學家,經濟學博士)

本文首發於作者微信公衆號“城市數據團”,界面新聞獲授權刊發。授權事宜請聯系原著作權人。

本文首發於作者微信公衆號“城市數據團”,界面新聞獲授權刊發。授權事宜請聯系原著作權人。

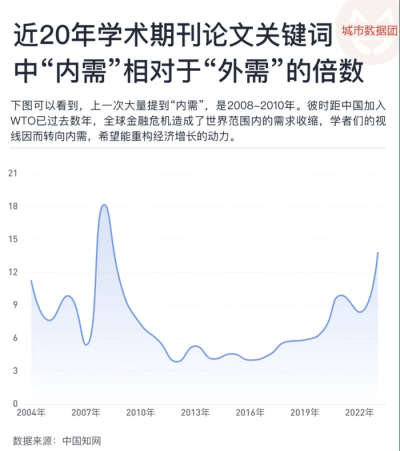

“內需”這個詞,最近再度貫穿各類政策的主线和各大媒體的頭條。從中國知網統計了歷年的“內需”和“外需”這兩個詞在學術和報紙中出現的次數比例,可以畫出下圖:

可以看到,上一次大量提到“內需”,是2008-2010年。彼時距中國加入WTO已過去數年,全球金融危機造成了世界範圍內的需求收縮,學者們的視线因而轉向內需,希望能重構經濟增長的動力。

伴隨着大規模基礎設施建設和城市化的快速推進,一、二线以外的城市便是從此時开始踏上發展的快車道。要知道,在2010年之前,大部分三线及以下的城市並沒有大賣場、電影院、高檔辦公樓、五星級酒店。同時,物流成本下降帶來的電商繁榮,更是讓各種商品更容易地觸達千家萬戶,釋放了數億人的消費能力。

從上圖也可以看到,在2011年到2018年,“內需”被提到的頻率顯著降低了——內需正在現實中快速釋放,有效刺激經濟增長,自然無需多提。

但從2018年起,“內需”的詞頻再次逐年上升。2023年,“內需”被提到的頻率與“外需”的比值已經超過了2009年,僅次於危機頂峰的2008年。

2024年,提振內需已是迫在眉睫的任務,國慶前的政策集中釋放呼應了這樣的需求。但是,市場的波動只是短期,我們仍然需要思考——中國的內需在中長期增長情況會如何?可能的驅動力在哪裏?

測算不同群體消費能力:男人不如狗?

上圖這個不等式,想必大家在許多文章中都看到過——男人消費能力不如狗。

這個不等式後續的發展,可能許多讀者也見過——男人消費力終於超過了狗。

炒作這種噱頭不難,但是,計算一個特定性別、年齡段的人口消費力,真的很難。因爲消費是無法歸結到個人的,無論是用誰掏錢來定義,還是用誰最終使用來定義,都不是特別准確。因此,在所有微觀調查數據中,消費往往只能在家庭層面被詢問——您家上個月消費了多少錢?

因此,我們必須在一系列假設的基礎上,把家庭消費給分解到每一個人身上。

舉一個最簡單的例子,有三個家庭的數據:

家庭A,30歲獨居男子,每個月消費5000元。

家庭B,30歲男性與30歲女性同住,每個月消費11000元。

家庭C,30歲男性、30歲女性與3歲孩子同住,每個月消費15000元。

假設A、B、C家庭中的30歲男性消費一樣,B、C家庭中的30歲女性消費一樣,自然能得出結論:

30歲男子每個月消費5000元,30歲女子每個月消費6000元,3歲孩子每個月消費4000元。

舉一個最簡單的例子,有三個家庭的數據:

家庭A,30歲獨居男子,每個月消費5000元。

家庭B,30歲男性與30歲女性同住,每個月消費11000元。

家庭C,30歲男性、30歲女性與3歲孩子同住,每個月消費15000元。

假設A、B、C家庭中的30歲男性消費一樣,B、C家庭中的30歲女性消費一樣,自然能得出結論:

30歲男子每個月消費5000元,30歲女子每個月消費6000元,3歲孩子每個月消費4000元。

採用類似的方法,將幾萬戶被調查家庭分性別、年齡的人口作爲自變量,對這些家庭的消費進行最小二乘法,便能算出每個年齡段、性別人口的平均消費。以2020年CFPS數據計算的結果爲例,見下圖:

上圖的兩條曲线,代表2020年男性和女性在各年齡段的平均消費。比如在上圖中,35-39歲的女性對應的數值是5萬元,其含義爲:一個家庭每增加一名35-39歲的女性,這個家庭的總消費會增加5萬元。

可以看到,在絕大部分年齡段,女性的消費力都顯著高於男性,從25-60歲均是如此。但是,女性的消費有一個顯著的倒U型,2020年時35-39歲的女性的人均消費爲5萬元,同年齡男性僅爲3萬元;而75歲以上的女性人均消費僅爲2萬元,男性卻依然接近3萬元。

因此,女性的消費能力高於男性的說法,似乎並沒有什么問題。男性只有在70歲之後,才能用不斷升高的醫療健康消費反超女性。

但是,男人的消費不如小孩,似乎並不正確——從圖中看,男性的消費要比兒童高得多。孩子並沒有我們想象中的那么花錢,對於CFPS數據覆蓋到的絕大部分農村家庭來說,仍然是“添個孩子添只碗”的狀態。

我們使用更多其他國家的數據,採用了相同方法進行了計算,這些數據包括:

美國消費者支出調查(Consumer Expenditure Surveys),每年包括四個季度的調查,每次調查家庭數約爲1萬戶,合計4萬戶。

英國生活成本和食品調查(Living Costs and Food Survey),每年調查5000-7000戶。

日本家庭追蹤調查(JHPS與KHPS),每年調查4000-6000戶。

韓國勞動與收入追蹤調查(Korean Labor & Income Panel Study),每年調查15000戶。

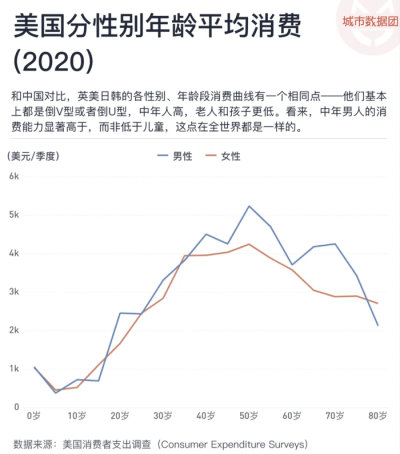

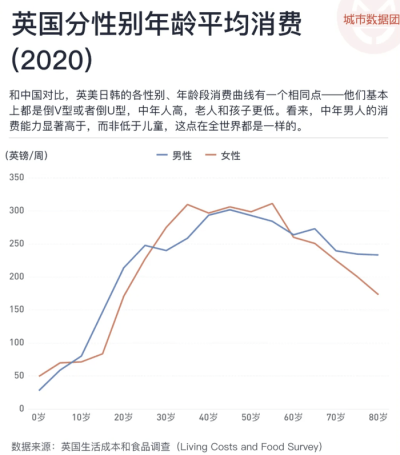

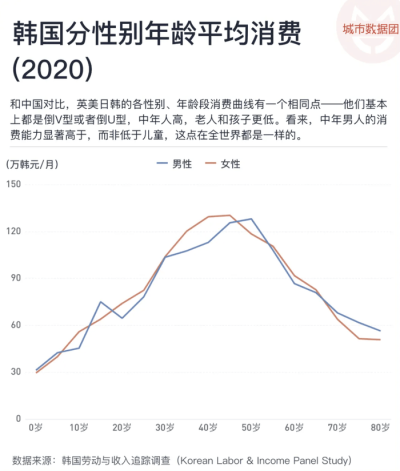

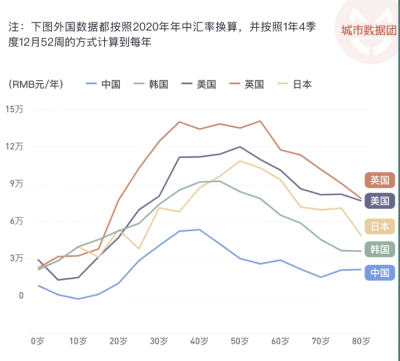

美國、英國、日本、韓國的2020年分年齡、性別的消費曲线,分別是這樣的:

和中國對比,英美日韓的各性別、年齡段消費曲线有一個相同點——他們基本上都是倒V型或者倒U型,中年人高,老人和孩子更低。看來,中年男人的消費能力顯著高於,而非低於兒童,這點在全世界都是一樣的。

不同點有兩個。

1,中國女性消費在大部分年齡段都遠超男性(最高幅度約爲60%),而英美日韓各個年齡段的男女消費差異並不明顯,唯一的差異出現在日本和美國的中老年人口中,而在這個年齡段,也是男性消費高於女性。

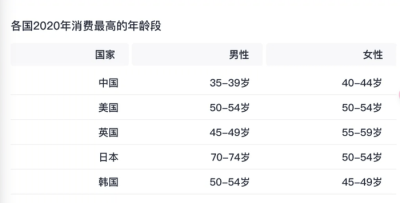

2,消費最高點出現的時間不盡相同:

可以看到,中國的消費最高點對應的年齡,要比其他發達國家年輕一些。這個差距,正是關於“銀發經濟”的各種期待的理論來源——

如果中國消費最高的年齡段不是40歲左右,而是50多歲,甚至像日本一樣,男性消費從50到74歲都維持在高點,那么中國這一波老齡化,豈不是又能帶來新一波消費增長?

“銀發經濟”:未來可期?

在討論老齡化能否帶來銀發經濟之前,我們必須清醒地認識到,上面的幾張圖中的曲线,呈現的不僅僅是年齡效應,還有代際效應。

年齡效應,可以理解爲無論你是80後、90後還是00後,到了幾歲就做幾歲應該做的事。

代際效應,就是你是哪一代人就擁有哪一代人的特徵,不管你到底是幾歲。

以上圖中的2020年女性在各年齡段的平均消費爲例,實際上就混雜了年齡效應和代際效應。40多歲的人口的消費高於60歲人口,一方面是因爲40歲的人正值壯年,消費能力原本就比60歲的人更旺盛;另一方面則是因爲40歲的人出生於1980年,而60歲的人出生於1960年,前者的平均教育年限遠高於後者,在人力資本積累階段也喫到了更長的經濟增長紅利,因此收入也更高。

年齡效應和代際效應混雜在一起,才得到了我們在前面看到的每一個國家的每一條曲线。日本60歲人群消費更高,是1960年出生的日本人口的代際效應,和60歲人口的年齡效應混合在一起之後的結果,這個結論,不能直接用在中國的數據上。

要計算中國的60歲人口之後會有多高的消費,我們必須把年齡效應和代際效應分離开。

在上文中,我們畫出了2020年的各性別、年齡段人口的消費曲线,那么用2015年調查總隊數據做同樣的計算後,將兩條女性消費曲线放在一起,得到下圖——

可以看到,從2015年到2020年,女性的分年齡消費曲线,最高點從35-39歲,移動到40-44歲,整整向右移動了5歲。這很好理解——2015年的N歲人口,和2020年的N+5歲人口,正是同一批人。在相鄰曲线的相鄰年齡中間畫出一個小箭頭——比如2015年的20歲,35歲、50歲,分別連接到2020年的25歲、40歲、55歲,每一個小箭頭的長度,代表同一批人長大5歲以後,消費增長的幅度。由於每一個箭頭的兩端指的都是同一代人,這樣的方法便能去除代際效應,只保留消費增長的年齡效應。

我們使用2001到2015年的調查總隊微觀數據、2016、2018、2020年的CFPS數據(北京大學家庭追蹤調查)和2017、2019、2021年的CHFS數據(西南財經大學家庭金融調查),匯總出了長達21年的家庭消費隊列數據,使用該數據,我們便可以每5年做一次計算。

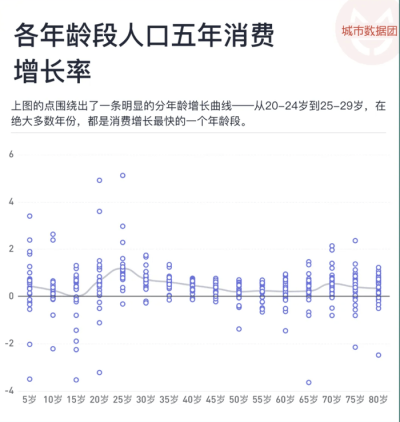

比如25-29歲的人口,成長五年,到了30-34歲,他們的消費會增長多少?使用2001年的25-29歲人口,和2006年30-34歲人口,可以計算一次;2002和2007年的數據;2003年和2008年的數據……一直到2016年和2021年的數據,都可以計算一次。此時對於每一個性別、年齡段的人口,我們就有了16組消費增長率數值。將每一個年齡段男性女性的16組數值放在一起,一個年齡就有32個增長率數值,每個年齡段的32個增長率如下圖所示:

可以看到,上圖的點圍繞出了一條明顯的分年齡增長曲线——從20-24歲到25-29歲,在絕大多數年份,都是消費增長最快的一個年齡段。在30歲以後,消費增長率下降,直到50歲-60歲左右,達到消費增速最低谷。65歲之後,再略有回升——但仍然遠低於25-29歲的增長。

從上圖可以看到的另一個信息是——不同年份出生的人口,在他們的同一個年齡段,消費增長模式是十分接近的。

這個模式,和人們的出生年代關系不大。人們常常用不同年份出生來將人群分類爲不同世代,並取了各種炫酷的名稱,但長達20年的消費面板數據告訴我們,也許由於技術發展水平不同,不同世代消費的商品有差異,但是從消費增長上來看,到了某個年齡就做某件事,才是人類百代千年不斷重復的主流。

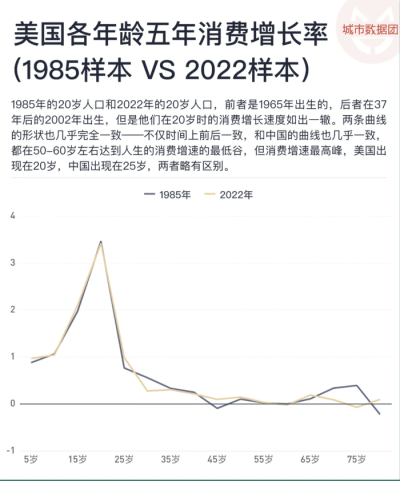

類似的現象,在美國、英國、日本、韓國的數據中一樣可以看到。美國的數據相對來說時間序列最長,從1980年开始提供微觀公开數據,已經有44個樣本。我們使用其中能算出的最早一個樣本(1985年)和最晚一個樣本(2022年)進行對比,結果如下圖所示:

可以看到,1985年的20歲人口和2022年的20歲人口,前者是1965年出生的,後者在37年後的2002年出生,但是他們在20歲時的消費增長速度如出一轍。兩條曲线的形狀也幾乎完全一致——不僅時間上前後一致,和中國的曲线也幾乎一致,都在50-60歲左右達到人生的消費增速的最低谷,但消費增速最高峰,美國出現在20歲,中國出現在25歲,兩者略有區別。

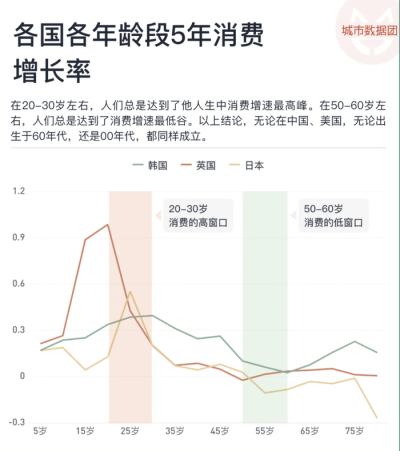

英國、韓國、日本的各年齡段5年消費增長率如下三圖所示:

可以看到,這些國家的分年齡五年消費增長率也是類似的。

從以上遍布各個時間、空間的數據中,可以得到下面的推論:

1,在20-30歲左右,人們總是達到了他人生中消費增速最高峰。

2,在50-60歲左右,人們總是達到了消費增速最低谷。

3,以上結論,無論在中國、美國,無論出生於60年代,還是00年代,都同樣成立。

這就是消費的兩個窗口。20-30歲,是消費的高窗口;50-60歲,是消費的低窗口。

在消費的高窗口,年輕人走出大學,邁向社會,开始有第一筆收入,有自己的人生規劃,想要過上更好的生活。不同國家、不同時間出生的人口,都在這個區間經歷了消費增長的加速。

在消費的低窗口,人們的體力、智力、職業競爭力都开始降低,收入增長放緩,加之退休臨近,子女一般也已經能夠自立,可以松一口氣。不同國家、不同時間出生的人口,都在這個區間經歷了消費增長的停滯。

在兩個窗口之間,從30到50歲,就是消費增速的滑坡期,每漲一歲,消費絕對水平可能還會有提升,但是增速逐年下滑。

因此,目前消費並不高的60後們,是不可能在未來幾年帶來消費增長的,因爲他們正處於人生消費增速最低的年齡段。

可能有讀者會追問,既然50-60歲的消費增長率如此低,爲什么日本60-70歲的人群的消費還能那么高呢?

道理很簡單,日本的60-70多歲的人群,在二战後日本經濟起飛的階段出生,是日本教育水平增速最快的一代,這一代人口在進入勞動力市場時,就獲得了比他們的前輩更高的工資和消費水平——消費的代際效應遠高於前輩,因此在相同的年齡效應影響下,消費水平在最高值上便能保持更久。

一代人和一代人之間,也許存在絕對水平上的工資差異(代際效應),但是他們的人生路徑卻並沒有什么變化(年齡效應)。因此,我們自然不能指望代際消費水平都比較低的60後,突然出現超過年齡效應的消費增長。銀發經濟,前景並不理想。

從人口看內需:不樂觀的未來

在穩定的年齡效應下,我們使用不同年齡段的人口數量,乘以這個年齡的消費總量,再乘以這個年齡段的消費增長率,就能算出整個社會平均消費增長率的推算值。

通過這種方式算出的消費增長率,是否能匹配上真實世界的消費增長率?

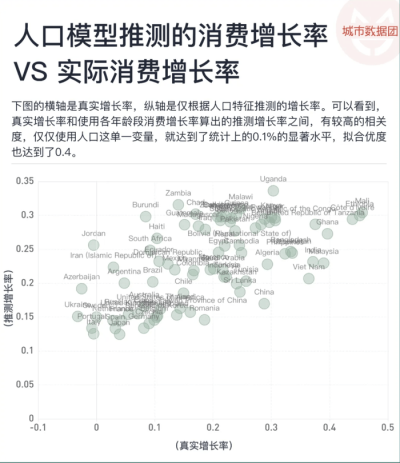

我們使用UNpopulation Project給出的各個國家2015-2019年各性別、年齡段的人口數,乘以消費增長率,再計算平均值後,與Penn World Table中的2015-2019年各國消費統計數據進行對比,得到下圖——

上圖的橫軸是真實增長率,縱軸是僅根據人口特徵推測的增長率。可以看到,真實增長率和使用各年齡段消費增長率算出的推測增長率之間,有較高的相關度,僅僅使用人口這單一變量,就達到了統計上的0.1%的顯著水平,擬合優度也達到了0.4。使用一個固定的各年齡人口的消費增長率,再乘上各國的年齡結構,我們可以很好地解釋當前國家之間的消費增長率差異!

那么,如果繼續使用這一穩定的各年齡消費增長率,乘以各個年齡段、性別的預測人口數,我們就能夠向後預測各個國家、地區未來的消費增長率。

使用UNpopulation的2024版本中的中位數預測版本,可以畫出下圖,列出了中美英日從2000年到2100年的消費增長曲线:

https://population.un.org/wpp/Download/Standard/Population/

可以看到,中國在2020年前的推算消費增速是這四個國家中最高的,但該推算增速從2020年左右快速下降,並低於美國和英國,從2032年开始會有一波十多年的反彈,2043年左右开始第二波快速下降,並在2050年左右低於日本。

中國的推算增長率的下降,其原因可以在這張圖中看到——

隨着時間的推移,在消費的高窗口,年輕人人口還會繼續減少,並在低谷停留幾年。

在消費的低窗口,趕在延遲退休之前擠入的嬰兒潮,逐漸到了退休年齡。

在消費的滑坡道上,人口數量最多的80後,已經全部離开消費高增速窗口,正在逐漸從青年邁入中年,向消費的低窗口滑落。

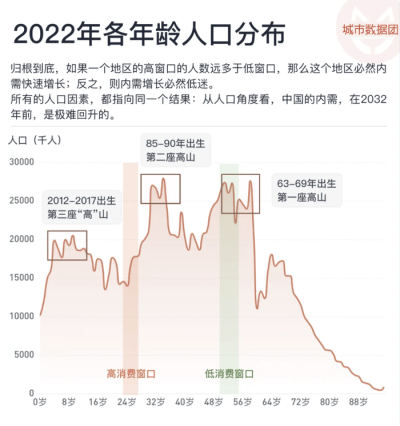

歸根到底,如果一個地區的消費高窗口的人數遠多於消費低窗口,那么這個地區內需大概率會快速增長;反之,則內需增長很難不進入低迷狀態。

所有數據目前都指向同一個結果:從人口角度看,中國的內需,在2032年前,是極難回升的。

當三座高山邁過兩個窗口

不難發現,推算的中國內需增長率,和真實的內需增長率並不一致。如果完全按照人口消費的年齡規律,中國的增長應該從本世紀初就开始下滑了,而事實卻恰好相反。

讓真實的世界的增長高於使用人口推算的增長,曾經的我們到底做對了什么?

讓我們回到上圖中,中國人口有三座“高山”。63-69年左右出生的,是第一座高山;85-90年左右出生的,是第二座高山;2012-2017年出生的,是第三座高山(雖然高度遠低於前兩座)。

中國經濟的每一波挑战,正是在每一座高山離开高消費窗口時出現的。

當1963-1969年出生的第一座高山離开高窗口時,正是90年代中期到末期。需求的下降和國內經濟結構轉型交織,第一波房地產熱潮遇冷,國有企業產品積壓嚴重。此時的中國,用大規模下崗、國企改革、加入WTO引入外需渡過了這一段難關。

當1985-1990年出生的第二座高山離开高窗口時,正是2015到2020年前的一段時間。此時中國开展了轟轟烈烈的消費向下擴張,從房地產棚改,到家電下降,到各類城市消費場景落戶縣鄉。這段時間的增長,被定義爲“消費下沉”,擴大了中國的消費盤子。

曾經,在人口結構帶來挑战時,我們使用外需擴張和內需範圍擴大應對,產生了強大的“代際效應”,帶來了高於推算增長率的實際內需增長。

但是現在,這兩個方向看起來都很難再進一步了。

在復雜的國際政治環境下,外需的增長已經不像20年前那樣,只要便宜好用,就能佔領國際市場。

中國內部的消費下沉空間也已經基本走完。正如我們在《春節消費增長了,但是》一文中提到的,稍微發達一些的地區,票房增長早已停滯。現在只有人口密度最低、原本人口流出最顯著的地區還有增長。

1985-1990年出生的第二座人口高山已經完全離开消費高窗口,正在進入增速下滑的軌道,第三座人口高山——2012-2017年出生的人口——卻還有許多年才能進入高消費窗口。

根據上文中的計算,直到2032年,人口增速對於內需增速的影響力才會由負轉正。在此之前,內需的增速,在人口結構的影響下只會持續下滑。

如何度過未來8年?如何找到新的驅動力?

短期內,這種驅動力可能是以舊換新的政策補貼,加速家庭對於耐用品的置換;停止家庭居民的去槓杆,增加股市和房市的財富效應,刺激消費。

但在更加長期,還是要依靠更深入的改革。對內,調整無法適應當下現狀的戶籍、就業保障等制度,推動建設統一大市場。對外,尋找美歐之外新的外需來源。多管齊下,找到新的增長點,才能從根本上保障人民群衆就業的穩定和收入增長預期恢復。

其實消費者們的愿望非常樸實:

希望明天比今天更好。

標題:擴大內需的祕密,藏在這兩個窗口中丨數據說話

地址:https://www.vogueseek.com/post/90451.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。