來源: 編輯:匿名 發表時間:2024-09-22 00:50:24 熱度:12

美東時間9月20日周五美股午盤時段,《華爾街日報》援引知情人士爆料稱,近日高通已向英特爾發出了收購邀約,並就收購事宜與英特爾進行了接洽。隨後,CNC也證實了這則消息。這也是本月內第二次有媒體報道稱高通有意收購英特爾。

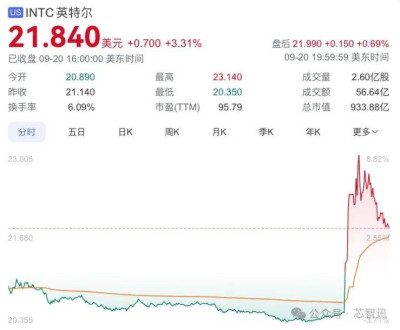

受該消息影響,在當地時間周五美股午盤下跌逾3.7%的英特爾股價大幅拉升,股價高點至23.12美元時,日內漲幅近9.4%,較日內低位20.35美元最高上漲了約13.6%。因股價波動過大,還曾觸發暫停交易。雖然尾盤回落,但最終英特爾仍收於21.84美元,漲幅3.31%,市值回升到933.88億美元。

相比之下,高通的股價則受該消息影響在盤中出現了迅速下跌,短短10分鐘左右,股價就大跌至164.30美元,跌幅從原來的不足2%擴大到5.5%,尾盤跌幅收窄至2.87%,收於168.92美元,市值1882億美元。

《華爾街日報》在報道中也指出,知情人士警告稱,收購的交易還遠未確定。即使英特爾愿意接受,如此大規模的交易也幾乎肯定會受到反壟斷審查。不過,該交易也有可能被視爲提升美國在芯片領域競爭優勢的機會。爲了達成交易,高通可能打算將英特爾的部分資產或部分業務出售給其他买家。

對於高通收購英特爾的傳聞,即使消息屬實,芯智訊也認爲正在積極推動英特爾改革的管理層大概率不會同意該交易,至少是沒有足夠高的溢價是不會同意的,個人認爲可能是要達到2000億美元以上才會心動,但是這個價位高通可能給不起。即便交易達成,在美國重振本土半導體產業的背景下,美國反壟斷部門可能傾向於批准該交易,但歐盟及中國的監管部門大概率不會批准。而一旦交易失敗,高通可能還要給一大筆的分手費。所以,這個收購屬實有點不靠譜!

英特爾管理層的“壯志雄心”

雖然英特爾在今年8月初公布了糟糕的第二季財報及財測數據,並宣布全球裁員15%、削減資本支出(到2025年削減100億美元資本支出)、暫停每季派息(1992年來首次暫停派息)之後,英特爾單日股價暴跌超21%,英特爾也受到了來自投資者、政府、內部員工、社會輿論等諸多方面的巨大壓力。可以說,英特爾正深陷公司成立56年以來的一次重大危機。

由此也引發了諸如“英特爾將出售晶圓制造業務”、“英特爾將出售FPGA(Altera)業務”、“英特爾將暫停海外晶圓廠建設”、“高通將收購英特爾”等一系列的傳聞。

不過,在隨後英特爾股東大會之後,英特爾首席執行官帕特·基辛格 (Pat Gelsinger) 在公开信內容中,雖然確認推遲德國和波蘭工廠的建設計劃,但也否認了出售晶圓制造業務、完全出售FPGA業務的傳聞,重新闡述了英特爾的加速轉型計劃,同時還宣布了獲得亞馬遜AWS合作以及獲得美國國防部30億美元補貼的好消息。

作爲英特爾的掌舵人,基辛格直言:“這是英特爾四十多年來最重要的轉型。自從內存過渡到微處理器以來,我們還沒有嘗試過如此重要的事情。我們當時成功了,我們將迎接這一時刻,並在未來幾十年內打造更強大的英特爾。”

早在2021年初,英特爾請回老將基辛格重新掌舵之時,英特爾董事會對於基辛格也是基於厚望,希望這樣一位技術派老將能夠重新帶領英特爾走向輝煌。

基辛格正式出任英特爾CEO之後,便大刀闊斧的對於英特爾進行了改革,並提出了“IDM 2.0”战略,聚焦核心的先進制程制造能力,以提升產品力,同時將設計業務與制造業務解綁(开放委外代工),並擴建產能,开拓晶圓代工業務。

顯然,這個“IDM 2.0”战略並不是一個短期內能夠見效的战略,畢竟當時英特爾與台積電在制程工藝上處於落後數年的尷尬處境,同時全球擴建晶圓廠本身周期就很長,而由一家IDM廠商的制造業務部門轉型爲能夠與台積電競爭晶圓代工商,更不可能一蹴而就。

截至目前,基辛格執掌英特爾已經有了3年多的時間,其提出的“五年四個先進制程節點”計劃即將如期完成,雖然在這過程中英特爾錯失了“AI數據中心”市場所帶來的巨大機遇,在其核心數據中心市場的份額也在持續被英偉達、AMD、Arm等競爭對手所擠壓。

根據市場研究機構Mercury Research公布的2024 年第二季度數據顯示,與去年同期相比,AMD在服務器、台式機和移動三個主要 CPU 類別中的市場份額都增長了幾個百分點,相比之下英特爾則均有所下滑。不過即便如此,目前在佔據90%數據中心市場份額的X86 CPU市場當中,英特爾依舊佔據約70%的市場份額。

另外,英特爾在2020年重返GPU賽道至今,其的GPU業務也正在穩步增長。配合其在數據中心CPU市場的領導地位,其數據中心GPU業務前景廣闊。並且英特爾還計劃將下一代AI加速器,轉向GPU架構,以便於更好的與英偉達進行競爭。

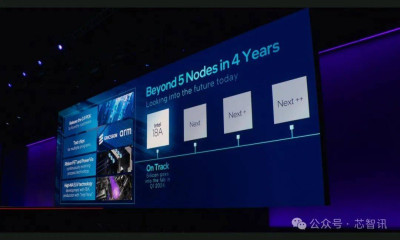

對於基辛格來說,接下來英特爾將在2025年上半年量產的Intel 18A制程將會是其扭轉乾坤的關鍵。不僅英特爾下一代的PC及數據中心領域主力產品都將會回歸內部制造,並採用最新的Intel 18A制程,英特爾也寄希望於Intel 18A贏得更多的代工客戶。

最近,爲了確保Intel 8A制程在2025年的順利量產,英特爾還宣布“跳過產品化”Intel 20A節點,提前把工程資源從Intel 20A投入到Intel 18A。該制程將採用Intel 20A上就已經完成的RibbonFET全環繞柵極晶體管架構和PowerVia背面供電技術。根據英特爾公布的數據來看,目前Intel 18A的缺陷密度已經達到D0級別,小於0.40 (def/cm^2)。該指標意味着Intel 18A制程節點通常被認爲具有生產價值且運行狀況良好。

目前英特公布消息顯示,微軟計劃採用Intel 18A制程節點生產其設計的一款芯片。英特爾也將利用 Intel 18A 制程爲 AWS 生產 AI Fabric 芯片。

可以預見的是,如果Intel 18A制程獲得成功,其不僅將助力英特爾自身的產品擴大競爭力,同時也將成功爲英特爾的晶圓代工業務打开局面。根據英特爾的預計,將在2026年產生部分來自外部客戶的晶圓代工營收,並在2027年產生“有意義”的營收。

另外,暫停合計耗資高達近350億歐元的德國晶圓廠和波蘭封裝廠建設計劃兩年,將會極大的緩解接下來兩年英特爾的資本支出壓力。同時,英特爾在美國本土的建廠計劃繼續推進,將有望獲得此前已與美國商務部達成的85 億美元的直接補貼資金和110億美元的貸款。再加上最新宣布將獲得的美國國防部的30億美元資助,這些資金將有助於英特爾大幅緩解目前及後續在建工廠項目的資金需求。

可以說目前英特爾所面臨的危機是其在轉型過程中所必須面對的“陣痛”,但是這個危機還未到“生死存亡”的地步,外界的各種輿論和炒作可能過於放大了“危機感”。

目前英特爾還可以打的牌還有不少,不論是繼續推進Altera的IPO,還是完全出售Altera,都可以爲其回籠大筆資金,解決目前的危機。畢竟英特爾在2015年收購Altera之時,可是花了167億美元巨資。而在2022年AMD完成收購賽靈思更是花了超過350億美元(後面隨着AMD股價上漲使得最終交易價值大幅超過了最初的350億美元價格)。

此外,英特爾也可以效仿AMD當初剝離晶圓制造業務(成了後來的格芯),將晶圓制造業務完全出售來解決目前的危機,不過由於先進制程制造能力是IDM 2.0战略的關鍵,這種可能性並不大。但是當晶圓制造業務獨立運作進入軌道之後,英特爾大概率也會推動該業務的獨立IPO,以回籠資金,降低風險。

從目前來看,如果董事會繼續信任基辛格,那么基辛格在掌舵英特爾期間,將會持續推進英特爾战略轉型的完成,以實現其“在未來幾十年內打造更強大的英特爾”的承諾。當然,如果轉型完成仍未有成效,那么基辛格屆時可能會面臨“下課”。但在這之前,作爲曾在英特爾工作了30多年的技術派老將,基辛格絕不會同意在英特爾重大轉型過程中,在自2015年以來的股價歷史低位,將公司賤賣給其他競爭對手。

董事會態度如何?

回顧英特爾近二十年來的幾位CEO的任期來看,在基辛格之前的三任CEO——保羅·歐朗寧(2005-2013年)、布萊恩·科再奇(2013-2018年)、鮑勃·斯旺(2018-2021年)在任時間都不算長,而且呈現在位時間持續縮短的趨勢。這也反應了市場競爭的越來越激烈。不過,需要指出的是,前面這三位CEO中兩位是都是學工商管理出身,僅科再奇有部分技術背景。

而英特爾董事長會之所以找回技術出身的英特爾老將基辛格來掌舵,自然是對其寄予厚望,希望這樣一位資深的技術派CEO能夠帶來英特爾再創輝煌,但是如果不能夠給予其足夠的信任和執行其轉型計劃的時間周期,又換一個CEO恐怕也難以逆轉英特爾的頹勢,最終或許也只能是“賣身”了。

從利益最大化的角度來看,英特爾董事會大概率也不愿意在英特爾近9年來股價的歷史低點、轉型即將完成之際賤賣公司。

我們再來看下英特爾目前董事會成員及其背景:

1、Tsu Jae King Liu,加州大學伯克利分校,工程學院院長兼Roy W.Carlson工程教授(2018年至今)。台積電電氣工程與計算機科學系特聘教授(2014-2018);开發負差分電阻晶體管技術的初創公司Progressant Technologies聯合創始人兼總裁(2000-2004)。

2、Risa Lavizzo Mourey,賓夕法尼亞大學,羅伯特·伍德·約翰遜基金會PIK教授,人口健康與健康公平(2018-2021(退休))。羅伯特·伍德·約翰遜基金會,美國最大的以醫療保健爲重點的慈善組織。總裁兼首席執行官(2003-2017)。賓夕法尼亞大學醫學院醫學和保健系統Sylvan Eisman教授(1995-2001年)。

3、James J.Goetz,持有辛辛那提大學(the University of Cincinnati)的電子工程學士學位和斯坦福大學(Stanford University)的電子工程碩士學位。紅杉資本運營有限責任公司合夥人(2004年至今);軟件設計、开發和战略公司VitalSigns Software聯合創始人(1996-1999);數據安全和存儲公司Barracuda Networks董事(2009-2017年),無线(Wi-Fi)網絡設備制造商(2012-2015年)Ruckus Wireless股份有限公司董事;網絡安全解決方案公司Palo Alto Networks股份有限公司董事。

4、Alyssa Henry,擁有加州大學洛杉磯分校應用科學(計算機科學)學士學位。爲小企業和個人提供軟件、硬件和金融服務的Block股份有限公司(前身爲Square)首席執行官(2023年2月-2023年10月(退休))、亞馬遜旗下亞馬遜網絡服務存儲服務副總裁(2006-2014年)。在亞馬遜之前,她在微軟公司(Microsoft Corporation)工作了12年,擁有豐富工程、項目管理和產品單元管理經驗。

5、Dion J. Weisler,擁有澳大利亞莫納什大學(Monash University)的應用科學計算學士學位。他曾擔任惠普公司總裁和首席執行官( 2015年11月至2019年10月),在2012年加入惠普之前,他曾在聯想集團擔任產品的副總裁兼首席運營官和移動互聯網數字家庭團體副總裁和總經理(2007年到2011年)。他之前的經驗還包括Telstra Corporation Limited(一家電信公司)和Acer Incorporated(一家硬件和電子公司)的管理職位。

6、Stacy J. Smith,自2010年开始在英特爾公司擔任高級副總裁和財政總監職務。他於1988年加入英特爾公司,在2002年擔任市場銷售部副總裁,在2004年5月被任命爲副總裁、財務負責人、企業服務部負責人以及首席信息官,於2006年3月被任命爲副總裁,助理財務總監,於2007年10月被任命爲副總裁、財務總監。他曾於2010年6月在吉沃公司擔任公司董事。

7、Frank D. Yeary,自2009年以來,他一直擔任英特爾董事。自2012年以來,他擔任Darwin Capital Advisors有限公司的CEO,該公司是一個在加利福尼亞州舊金山的私人投資和咨詢公司。從2008年到2012年,他擔任加州大學伯克利分校副校長,並從2010年到2011年他擔任臨時首席行政官,管理財務和運營部門職責。在2008年回到他的母校之前,他花了近25年先生在金融行業,最近他是在花旗集團投資銀行、金融服務公司作爲董事總經理,全球並購主管和管理委員會的成員。他還是咨詢公司CamberView Partners有限公司的董事長。

8、Omar Ishrak,自2011年他一直擔任美敦力(Medtronic)董事長兼首席執行官。在加入美敦力之前,他2009至2011年擔任GE醫療系統總裁及行政總裁,GE Healthcare Systems是醫療成像和診斷技術的綜合供應商,屬於GE醫療集團的一個部門。在此之前,他2005至2008年曾擔任通用電氣醫療集團臨牀系統總裁和首席執行官,1995年到2004年,擔任GE醫療超聲和BMD的總裁兼首席執行官。

9、Gregory D. Smith,曾擔任波音公司(Boeing)企業運營首席財務官兼執行副總裁(2020-2021年(退休)),首席執行官兼首席財務官(2019年12月至2020年1月),企業發展與战略首席財務官及執行副總裁,執行副總裁兼首席財務長(2012-2015年)。雷神公司全球投資者關系副總裁(2004-2008)。

10、英特爾CEO基辛格本身也是英特爾董事會的董事。

從上述董事會成員的履歷來看,大部分都是工科出身,且有着知名電子科技企業的管理背景。至少從目前來看,董事會當中的大部分成員對於基辛格依然是信任的,對於其轉型計劃也還是認可的。即便是英特爾目前正身處困境,引發外界聯想之後,各種關於英特爾的各種傳聞滿天飛,也未有英特爾董事會考慮彈劾基辛格的傳聞傳出。

值得注意的是,8月22日,英特爾宣布半導體行業資深人士Lip Bu Tan(陳立武)因個人原因退出英特爾董事會。隨後有媒體爆出,陳立武退出是因爲在多項事務上,與CEO以及董事會高管存在意見分歧(主要是關於中層裁員問題)。這也反應了英特爾董事會大部分成員仍然是支持基辛格的對於英特爾的轉型策略。

似曾相識的“圍獵”

早在2017年11月,在芯片設計大廠博通就向高通發出了每股70美元、總額約1050億美元的收購要約,具體支付方式爲60美元現金加10美元博通等價股票,當時的收購要約還同意高通繼續以380億美元的價格收購恩智浦半導體,並愿意承擔收購之後250億美元的債務。相對於當時的高通市值溢價超過20%。

彼時的高通與當前的英特爾一樣,正處於重重困境當中。

在2016年底,高通先是被韓國公平交易委員會以壟斷及妨礙競爭爲名,罰了1萬億韓元(約合人民幣59億元),創下韓國反壟斷罰金歷史記錄。2017年1月初,美國聯邦貿易委員會也對高通提起訴訟,指控高通的專利授權政策違反了聯邦法案,構成不正當競爭。隨後蘋果與高通之間的圍繞專利授權費的矛盾爆發,蘋果於2017年4月停止了向高通支付專利授權費。隨後高通與蘋果在全球爆發了曠日持久的專利訴訟。同時,高通380億美元收購恩智浦半導體公司交易遲遲未完全獲得中國反壟斷部門的許可(2018年7月才宣布放棄)。這一系列的問題導致高通利潤暴跌,股價也持續下跌。

根據高通於2017年11月初公布的2017財年第四財季財報顯示,由於蘋果及其供應商沒有支付專利授權費,加上高通達成的其他法律和解方案,高通的營收下降了5%,至59億美元,而利潤則暴跌了89%,至1.68億美元。

正當高通深陷“泥潭”之時,博通聯合一些財團开始了對於高通的圍獵。不過,即便在2018年2月,博通將每股收購價提升至82美元,較此前的70美元上調17%,總收購報價上調至1210億美元,同時發起“代理人爭奪战”(通過股東會安排新的董事,從而控制董事會席位),高通的管理層仍堅決反對。

同時爲了反擊博通的收購,高通管理層不僅拒絕了博通的董事提名,還爲博通惡意收購設置了新障礙,一旦公司控制權發生變化,如果現有員工被解僱,收購方必須支付更高的離職補償金。同時,高通還聯合主要合作夥伴發聲,不少合作夥伴均表示“不看好博通收購高通,因爲這將給這些合作夥伴未來與高通的合作帶來不確定性”。

面對博通的步步緊逼,據當時媒體爆料稱,高通在2018年2月對博通公司表示,如果對方的出價高達1600億美元(包括債務),則高通將同意進行交易。相比最初的約1050億美元的收購報價,溢價超過50%。而當時博通發出收購要約之時的市值也僅約1000億美元左右。這也使得雙方難以達成一致意見。

最終在2018年3月12日,美國總統唐納德·特朗普籤署行政命令,以威脅美國國家安全爲由,禁止博通收購高通,這場鬧劇才最終落幕。

從後續的結果來看,高通管理層的決定無疑是正確的。高通與蘋果之前的訴訟,最終在2019年以蘋果“認慫”達成和解,蘋果繼續向高通採購基帶芯片並支付專利費,截至目前蘋果仍完全依賴於高通的基帶芯片。

從市值來看,截止今年9月20日,高通的市值已經高達1881.77億美元,遠高於當初博通再度加碼的1210億美的報價。

相比之下,英特爾當前所面臨的困境甚至可能不及當時高通所面臨的“困境”。而英特爾的股價已經從2023年底的超過2160億美元(股價高點50.60美元),跌落至目前的933.88億美元(本周五收盤價21.84美元),跌幅超過56%。而英特爾管理層和大股東們均不認同英特爾當前這樣低估的市值。

據美國證券交易委員會(SEC)文件披露,在今年8月5日,基辛格通過家族信托於8月5日以平均價格每股20.3137美元在公开市場購买7500股英特爾公司普通股,同日又以每股19.9186美元的平均價格在公开市場購买5000股普通股。雖然增持的股份並不多,但也這反應了基辛格認爲公司股價被嚴重低估。

另外根據資料顯示,截至今年一季度末,先鋒領航集團公司、貝萊德公司、美國道富銀行、資本國際、GEODE資本管理有限責任公司位列英特爾前五大機構股東,而這五大股東自2023年一季度以來一直在加倉英特爾的股票。

顯然,如果高通無法給出足夠具有吸引力的收購報價,英特爾的大股東及管理層是不會同意收購的。芯智訊預計,如果收購報價低於2000億美元,英特爾可能都將不會考慮。但是目前高通的市值也只有1881.77億美元,這也使得所謂的收購恐怕難以達成。

如果高通計劃收購英特爾的傳聞屬實,那么後續高通與英特爾管理層之間的博弈,恐怕也將不亞於當初博通與高通管理之間的博弈。

監管機構的態度變化

從高通和英特爾兩家公司的營收規模和市值規模來看,如果兩家真的能夠實現合並,那么將產生出一家市值達到3000-4000億美元的芯片公司,年營收將超過1000億美元,成爲全球最大的半導體公司。

如果兩家完成合並,其業務將橫跨數據中心、消費電子(包括桌面及移動端)、汽車電子、工業控制、物聯網、有线及無线網絡領域的全能型巨無霸。同時,雙方在衆多市場都將會形成互補協同,市場份額進一步提升,甚至是形成壟斷性優勢。

比如在PC市場,英特爾與高通合並,將會同時成爲x86 PC和Arm PC領域的龍頭。如果未來高通發展Arm服務器芯片,那么借助英特爾目前在服務器CPU市場的優勢地位,高通有可能會成爲Arm服務器CPU市場的龍頭,雖然這兩塊業務本身會存在競爭,但是市場上本就存在這兩種不同需求,讓別人來搶,還不如自己來做;在汽車電子市場,目前高通壟斷了全球高端智能座艙市場,而英特爾的Mobileye則在ADAS市場具有較強優勢,雙方合並將有助於進一步擴大在智能座艙及自動駕駛領域的份額;此外高通在通信基帶芯片和無线領域的技術優勢,也可以爲英特爾在更多市場帶來更多的賦能;更爲關鍵的是,高通作爲全球頭部的芯片設計廠商,原來芯片主要交由台積電和三星代工,如果與英特爾合並,那么未來則有可能完全轉向英特爾內部代工,而這無疑將推動英特爾代工業務崛起,此消彼長之下,甚至是會形成對於台積電的超越也有可能。

當然,英特爾與高通合並顯然是其他競爭對手不愿意看到的。同時,也將牽動各國監管機構的敏感神經。

與當初美國政府以“威脅國家安全”爲由禁止博通(當時博通總部在新加坡)收購高通不同,這次是兩家純美國公司合並,並且是在美國大力發展本土半導體產業的大背景之下,如果高通與英特爾達成收購交易,美國監管部門有可能會批准該交易。

不過,歐盟及中國等地的反壟斷機構大概率是不會同意這項收購交易的。

回顧近年來的多起半導體領域的重大並購案:

高通380億美元收購恩智浦半導體,在最後期限,中國國家市場監管總局未批准;

SK海力士收購英特爾閃存業務,中國國家市場監管總局是有條件批准;

AMD 350億美元收購賽靈思,中國國家市場監管總局是有條件批准;

英特爾54億美元收購高塔半導體,被中國國家市場監管總局否決。

顯然,在當前中美在半導體領域競爭日趨激烈的當下,中國監管機構的對於國外半導體巨頭的大型並購案的審核开始趨緊,並且已經开始動用了否決權。

因此,即便高通真的與英特爾達成收購交易,並獲得美國、歐盟的批准,中國也不會放任這兩大美國半導體巨頭通過合並來強化對於全球衆多市場的壟斷性優勢,除非美國政府給出足夠的利益來交換。

作者:芯智訊-浪客劍

標題:高通收購英特爾?這事真的不靠譜!

地址:https://www.vogueseek.com/post/89177.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。