來源: 編輯:匿名 發表時間:2023-07-11 08:51:48 熱度:15

日前,智度股份(000676.SZ)發布公告,公司收到控股股東北京智度德普股權投資中心(有限合夥)(簡稱“智度德普”)《關於智度科技股份有限公司股份減持計劃實施完畢的告知函》,據悉智度德普通過集中競價方式累計減持公司股份數量2552.99萬股,佔目前總股本比例爲2%,減持計劃已實施完畢。

與上述《告知函》一道而來的還有,智度德普《關於公司股票的減持計劃告知函》,計劃在本公告披露後15個交易日後的六個月內通過集中競價交易方式減持公司股份不超2553.01萬股,即不超過公司總股本的2%。

從時間上來看,控股股東兩輪減持可謂是無縫對接,難道是其“跑路”心切,已顧不得姿勢難看?7月10日,作爲減持計劃披露後的首個交易日,受此消息影響,公司股價开盤即遭遇低开,隨後震蕩走低,截至當天收盤,股價收報6.55元,下跌2.96%,總市值83.61億元。

鈦媒體APP注意到,公司控股股東實際爲私募基金,入主公司後投資盈利困難,早在2019年便开始頻繁減持,而此舉也引發市場投資者的不滿,甚至還被質疑過是否利用回購來配合減持。此外,在控股股東頻繁減持背後,公司業績表現也難言樂觀。

私募控股上市公司,投資盈利很爲難

智度股份前身爲1996年12月上市的思達高科。

2014年,原大股東河南正弘置業萌生退意,於當年12月底,將持有的6300萬股股份(佔總股本20.03%),以每股10元的價格轉讓給智度德普,總計轉讓款6.3億元。從此,智度德普便成爲公司第一大股東。

2016年5月,公司完成重大資產重組,智度德普、西藏智度投資有限公司(下稱“西藏智度”)參與智度股份的配套定增,價格爲6.72元,智度德普參與定增認購3.75億股。當重組完成後,智度德普成爲上市公司的實際控制人,持股數量上升爲4.42億股,持股比例增至45.78%。由此,智度德普成爲國內首例私募基金控股上市公司的典型案例。

據天眼查顯示,智度德普成立於2014年,爲浙江中勝實業集團成員,位於北京市,是一家以從事資本市場服務爲主的企業。起初,智度德普的基金規模爲7.8億元。執事合夥人是西藏智度投資有限公司,注冊資金1000萬元,吳紅心100%持有。憑借出資比例,吳紅心成爲智度德普的實際控制人。

2015年8月28日,智度德普完成基金擴募,擴資後基金合計資金達到41.61億元。

從當時的投資情況看,智度德普投資思達高科可能是一筆穩賺不賠的生意。2015年10月9日,智度股份復盤後股價連續13個漲停,從停牌時(2014年11月7日)的8.16元,漲至2015年10月27日的28.22元,之後再次震蕩上行,一直到2015年11月23日最高的46.72元。從當年10月9日—11月23日短短一個半月時間,公司的股價漲幅高達472.55%。

而智度德普2014年底受讓的6300萬股,在2015年11月23日的账面價值最高到29.43億元,账面浮盈23億。此後股價大幅回落,至配套定增重組完成後的2016年5月18日,股價回到20元左右。不過,和公司6.72元的定增價格依舊有着巨大的盈利空間。

那爲何控股股東不看好智度股份,頻頻減持?

一方面,可能作爲私募基金的智度德普入主公司後投資難以盈利。

查看公告可以發現,智度德普第一筆股權轉讓的6300萬股股份,已經於2017年12月29日以每股10.1元的價格出售給西藏旭贏百年投資有限公司(以下簡稱“西藏旭贏”),轉讓價款共計6.36億元。也就是說,智度德普的這筆投資,每股僅獲得0.1元左右的收益,三年時間總回報率僅爲1%,年均回報0.33%,僅堪比銀行活期存款的回報率。

而第二筆定增投資可能也比較懸。結合近幾年的分紅送配,簡單除權,智度德普當時定增的成本大致降爲5.1元。但考慮到智度德普在2016年1月—2016年2月的競價收購的300多萬股股份(均價在23元以上),加上這些年的資金成本以及基金管理費等各項費用,其實際支出成本可能已經高於5.1元。

另一方面,按照的公告,近年來公司一直處於無實際控制人的狀態。

目前智度股份的大股東爲智度德普,而智度德普的控股股東爲智度德正投資有限公司(下稱“智度德正”)。智度德正在2019年4月完成新一輪增資,原實際控制人吳紅心對智度德正的持股比例由50%下降至23%,智度德正經營管理層陸宏達、趙立仁所持智度德正股權比例均上升至22.5%。公司表示,由於相關方持股差別不大,各股東之間無一致行動的安排,故智度德正無實際控制人。對此,有金融行業人士告訴鈦媒體APP,上市公司無實際控制人一般是一種不好的事情,無實際控制人的公司可能會遭敵意收購導致控股權不穩定,主要股東意見分歧則會影響公司經營、決策效率延緩等,因此構成“無實際控制人風險”。

控股股東頻繁減持,引投資者不滿,曾被質疑利用回購配合減持

實際上,本次減持並非智度德普首次減持。

早在2019年,智度德普便开啓減持之路。從2019年起,智度德普以每年1—2次的頻率集中競價減持公司股票,並從2019年下半年开始通過大宗交易減持公司股票,如今到2023年仍未停止。年內公司已5次發布《關於控股股東減持公司股份超過1%的公告》。據數據統計,2019年10月至2023年5月26日,控股股東智度德普已累計減持公司約2.55億股,佔公司總股本的比例從37.16%下降至18.63%。

值得注意的是,據公开信息顯示,智度德普近期大宗交易折價率均超10%以上,甚至驚現15%折價率。5月5日、5月18日、5月23日,公司通過大宗交易成交金額分別爲912萬元、1060.49萬元、1286.5萬元,折價10.85%、15.68%、14.95%。

對此,有業內人士表示,一般連續出現折價的大宗交易,可能代表利空,因爲不惜成本拋售股票,有可能是公司未來的業績預期不好,這對股民的信心影響很大;同時也有可能是股東處於特殊情況急需把資金變現,所以低價賣股票。

實際上,控股股份頻繁減持也遭到市場投資者的質疑。有投資者曾在深交所互動易平台上就此提問,希望公司解釋其頻頻減持的原因和資金用途。對此公司表示,“公司股東減持系股東基於自身資金需要而進行的正常減持行爲,且控股股東減持比例嚴格遵守深交所相關規則。”或許,這個答案似乎並不能令市場投資者信服,在股吧中,投資者的負面消息不斷,有觀點認爲,“這個位置減持,就是不看好公司後市”。

針對上述問題,鈦媒體APP以投資者身份致電智度股份詢問,上市公司回復稱,控股股東爲私募基金,有存續期,裏面LP有退出需求,抑或是基金也有自己的資金需求,進而減持。

此外,公司曾經有股東減持引起過監管層的注意。2月6日,深交所對公司原非控股股東楊方下發《關於對楊方給予公开譴責處分的決定》,表示其原股東楊方違規減持套現1.84億元,對其給予公开譴責的處分,並記入上市公司誠信檔案,向社會公开。

值得一提的是,公司此前還被市場質疑是否利用回購信息配合減持。

6月6日,公司發布《關於公司控股股東及其一致行動人權益變動的提示性公告》。公告顯示,2022年12月17日—2023年6月5日,公司信息披露義務人及其一致行動人持有公司股份權益變動達到5%,累計減持上市公司股份6383萬股。然而,公司股東持續減持同時,公司在2023年1月又推出回購股份方案。截至2023年5月31日,公司通過回購專用證券账戶以集中競價方式累計回購公司股份1121萬股,佔公司目前總股本的0.88%。

對此,有律師表示,如果在公司出現虧損的情況下,股東減持,公司又回購,可能是打算把上市公司業績虧損所帶來的投資風險轉嫁給二級市場的投資者。這可能也是上市公司向大股東進行利益輸送的一種方式,即試圖通過回購來穩定公司股價以方便大股東減持,公司這種行爲可能嚴重損害投資者利益。

而公司則表示不存在利用回購信息配合股東減持的情況。

轉型並購過後,業績遭遇變臉,資產減值成重“災區”

資料顯示,智度股份原本的主營業務爲儀器儀表,於1996年登陸資本市場。起初經營還算有條不紊,2008年开始便走向扣非淨利潤連年虧損的惡性循環。

由於業績經營難有起色,公司轉而進行並購。2016年,公司完成對獵鷹網絡、SPE和智度亦復等4家互聯網廣告傳媒子公司的收購後,成爲集互聯網搜索、大數據、AI、IOT、區塊鏈等技術領域,开發並提供大量基於互聯網的產品與服務的公司。

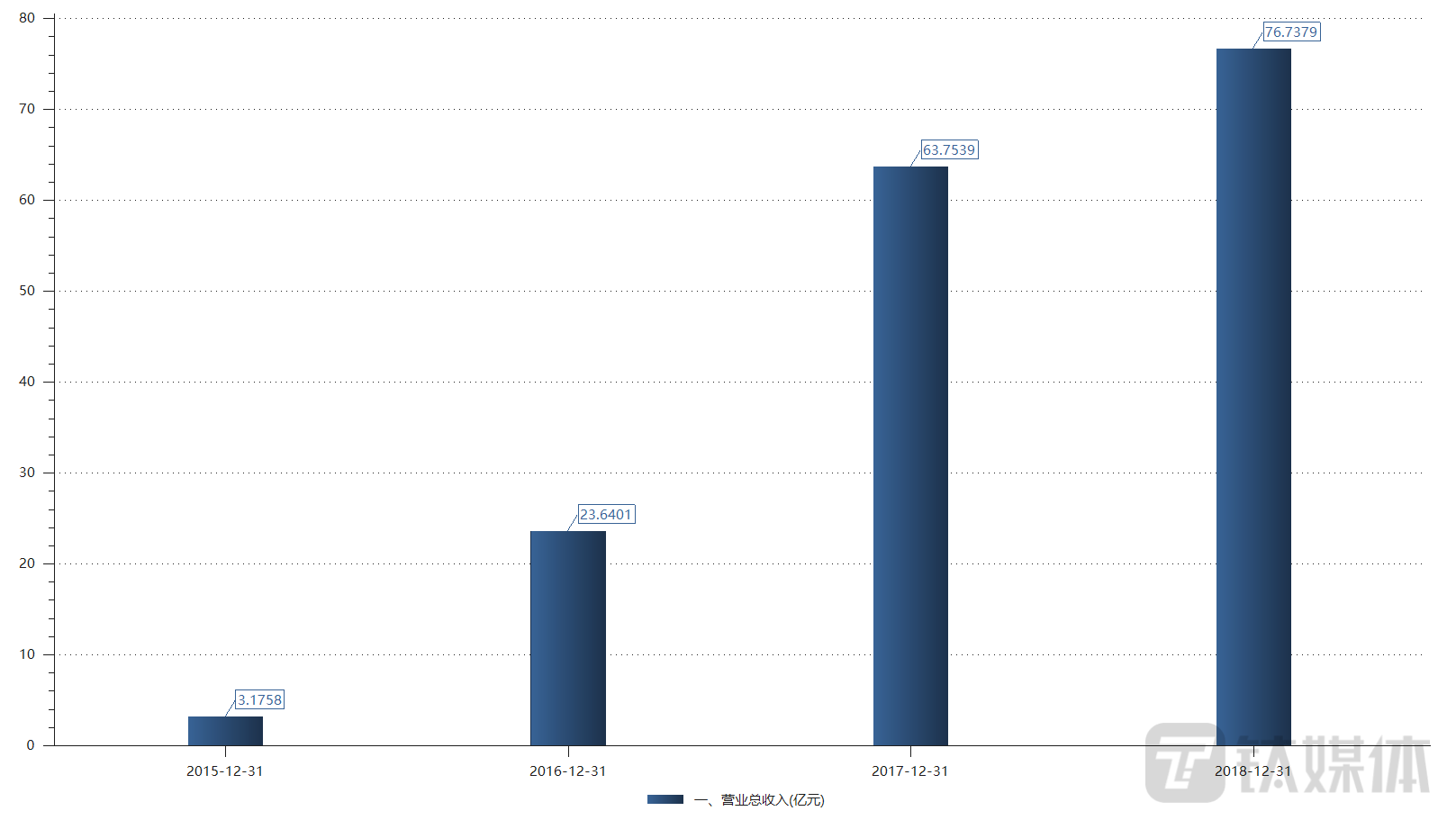

改頭換面後,公司業績有所變化,獵鷹網絡、SPE和智度亦復均完成業績承諾。2016年—2018年,公司營收分別爲23.64億元、63.74億元、76.6億元;歸母淨利潤分別爲3.16億元、5.27億元和7.13億元。

可到2019年,公司盈利卻出現下滑,歸母淨利潤爲6.2億元,同比下降13.14%;扣非後歸母淨利潤下降更是明顯,爲3.92億元,同比下降40.32%。因此,公司大有“過承諾期,業績就變臉”的樣子。

然而2022年業績情況貌似更爲嚴重。公司實現營收26.58億元,同比下滑53.22%;實現淨利潤-3.89億元,同比下滑403.24%;實現扣非淨利潤-4.20億元,同比下滑819.60%。對於業績虧損,公司表示,2022年,在國內公共衛生事件反復、宏觀市場經濟放緩及整體消費環境變化等因素的背景下,對無形資產、長期股權投資、商譽計提減值准備合計5.6億元。

值得一提的是,公司稱子公司智度投資(香港)有限公司向比特大陸購买雲算力服務所產生的數字資產(比特幣)存在減值的跡象,預計可收回金額低於其账面價值,爲此公司計提6318.32萬元的減值准備。換言之,2022年公司光是“炒”比特幣虧損就達6000萬。相比其他減值,更爲嚴重的還是商譽計提減值。2022年商譽減值計提超3億元,這個金額對於2021年淨利潤只有1.28億元的公司來說可能確實巨大。

就今年第一季度業績來看,公司實現營業收入6.49億元,同比下降20.76%;歸屬於母公司股東的淨利潤4850.7萬元,同比增長55.50%;歸屬於上市公司股東的扣除非經常性損益的淨利潤3250.9萬元,同比增長34.10%。不過該增長含金量可能很低,因爲去年同期基數較低。此外,值得注意的是,公司經營活動產生的現金流量淨額卻爲-6078.35萬元。對此,公司表示主要是由於“銷售商品、提供勞務收到的現金”“收取利息、手續費及傭金的現金”減少所致。(本文首發鈦媒體App,作者|翟智超)

標題:兩輪減持無縫對接,智度股份爲何被控股股東“看空”?

地址:https://www.vogueseek.com/post/8760.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 又來0.23萬噸凍豬肉!華儲網:輪換出庫競價交易