來源: 編輯:匿名 發表時間:2024-09-09 00:51:04 熱度:10

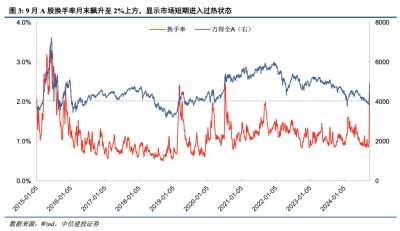

剛過去的交易周(9.2~9.6),也是9月份首個交易周,A股的表現可謂“量價齊跌”。

整體來看,不僅8月底的大漲已回吐殆盡,單日成交額也重返5000多億水平;主要股指本周全綠。

微觀來看,周內收漲個股僅1024只,收跌的多達4262只。

保持樂觀但尊重現實,這是我們對股市的核心看法,也是每周復盤的初心。

而當下的市場和場內的個股,其實可以說:

要邏輯有邏輯,要題材有題材,要低估有低估,要高度有高度。

唯獨比較缺兩樣東西——信心和資金。

甚至,很多投資者的信心,只需多漲幾天(甚至一天)就能初步重建,但市場要上漲,離不开的還是流動性和增量資金。

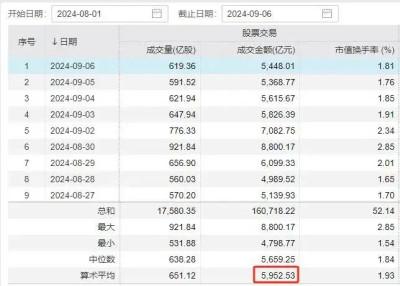

Wind數據顯示,今年上半年,全A日均成交額爲8605億元,與2023年全年情況(8729億元)大致持平;而下半年至今,全A日均成交額已降至6229億元;8月份以來明顯更低,只有5952億元。

這“消失”的2000多億量能,顯然不是全“跌沒了”“蒸發了”,而是有相當一部分選擇撤出觀望。

當資金持續流入推動股票價格上漲,市場參與者的賺錢效應被打开,更多的投資者便有望返場或加入,形成一種正向循環。

那么,有哪些資金,正身先士卒地活躍在當前市場呢?下半年,又可能有哪些源頭的活水進入市場?本周復盤,我們就來聊聊這個話題。

當下場內最穩定的增量資金,還是“國家隊”

所謂神祕資金也好,“國家隊”也罷,近期這股力量在場內起到的作用堪比定海神針。畢竟,中央匯金是真金白銀在增持相關ETF。

下圖爲7月底至今,場內寬基ETF的整體量價情況。

對照萬得全A同期K线圖來看,首先二者漲跌方向是幾乎完全一致的;同時,寬基ETF的放量,多數時候能帶動市場整體放量,但也有時候不能。

一方面,這取決於護盤資金當天具體买的是上證50、滬深300等大盤股方向(托指數),還是中證500、中證1000等小盤股方向(帶情緒)。

另一方面,每天的消息面、情緒面都不一樣,也不能苛求市場只靠這一股力量帶節奏。

總之,寬基ETF是目前極爲重要的一條战线,對盤中實時資金流向有重要意義。

而本周的好消息是,不久後這條战线將迎來新的增量資金。

據報道,本周後半周,首批10只中證A500ETF已集體獲批。從產品申報,到獲批,再到發行,前後間隔不到5天。

甚至這批產品跟蹤的中證A500指數,也要9月23日才正式發布。

這不禁令人好奇,爲什么基金公司們如此積極,產品獲批又如此效率?

據了解,作爲“新國九條”後的首個重磅寬基指數,其編制單純從市值和成交額角度入手,剔除滬深300成份股之外的500只股票,兼顧了市值代表性與行業均衡性。

具體而言,中證A500指數的成份股與滬深300、中證500和中證1000有一定重合度,包括了234只滬深300指數成份股,206只中證500指數成份股和43只中證1000指數成份股。

有業內人士認爲,中證A500ETF的發行,有望再上演中證A50ETF的火熱一幕,迎來更多增量資金跑步進場。具體而言:

隨着美聯儲9月大概率降息,一方面打开國內貨幣政策空間,下半年有望引來新的降准降息,以及新的經濟刺激政策。

另一方面是新的未結匯的萬億資金下半年有望回流中國,屆時海外資金很可能乘勢而上,跟國內的聰明資金一起尋找降息背景下最合適的投資標的。

申購/認購資金是增量,而只要這批產品體量和流動性等條件合適,可以想象,未來大資金甚至還能借道“一鍵護盤”。

還有哪些“活水”可以期待?

本周某券商的A股研討會上提到,年內主要增量資金有二:

一是前面提到的ETF(尤其股票型ETF)。

二是險資。

本周保險板塊顯著領漲市場,說明已經有資金堅信利好,入場佔了先機。

消息面上,8月底的國常會指出,要培育壯大保險資金等耐心資本,打通制度障礙,完善考核評估機制,爲資本市場和科技創新提供穩定的長期投資。

西部證券研報指出,2024年一季度,保險資金股票類資產投資規模創歷史新高,達到3.6萬億元,環比大幅增加2719億元。

其認爲,在2024年4月新“國九條”強調的“優化保險資金權益投資的政策環境,進一步完善國有保險公司績效評價機制,以更有效地鼓勵和支持开展權益投資”指引下,保險資金“入市”力度有望進一步加大。

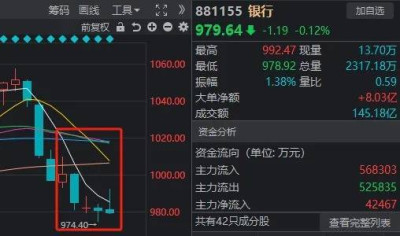

近期銀行股的回調,一定程度上也與市場對險資動向的討論有關。

據報道,此前市場認爲,除了“國家隊”這張明牌,保險資金也是买入銀行主力。因爲險資原本就偏愛高股息板塊,而險資又是今年較爲明顯的增量資金。

但8月底披露完畢的半年報顯示,險資似乎沒有明顯加倉國有大行的舉措,比如原本是工商銀行前十大股東的和諧健康保險,二季度被滬深300ETF取代。

這就導致部分人覺得,邏輯被證僞了。

但也有人指出,險資投資方式多樣,可以直投、也可以通過买入基金間接投資……未在銀行個股前十大流通股上有體現並不意外。

而且,部分滬深300ETF的前十大股東,本身就有不少險資。

前述西部證券研報認爲,保險資金投資的核心訴求在於覆蓋負債端的成本,因此對長久期、穩定派息的資產有較大的需求,同樣利好具有更大成長空間和更充裕現金流支撐分紅的龍頭股。

此外,作爲市場重要的長线資金,社保基金今年二季度加大了對A股的配置,未來也有望繼續增持。

8月19日,全國社會保障基金理事會黨組書記丁學東在《學習時報》撰文稱:“要持續加大對國內資本市場的投資力度,加大對關系國民經濟命脈和國計民生的战略性、基礎性領域的長期股權投資力度,加大對科技創新、新質生產力等方面的投資規模。”

據華泰證券測算,今年二季度,社保基金對A股的配置強度環比提升,持股佔比小幅回升至1.3%,位於2015年以來85%的高位水平。

Wind數據顯示,截至8月31日,社保基金二季度共現身615只個股前十大流通股東,合計持股607.1億股,合計持股市值達4220.12億元。

持股市值來看,截至8月31日,380只個股持股市值超億元,農業銀行、工商銀行、中國人保持股市值居前,分別爲1025.51億元、702.90億元、288.69億元。

與國家隊等長线資金類似,社保基金對主板整體的配置強度較高。持倉結構上,社保基金二季度加倉國有大型銀行、白酒、乘用車,減倉白色家電、消費電子組件。

有觀點認爲,社保基金的投向往往能體現國家政策導向,反映出政府對特定行業或領域的支持和發展意圖。同時,社保基金通常採取長期投資策略,更關注企業的基本面和長期價值,其投向反映了社保基金乃至所有長期資金對未來行業和企業發展的判斷,對其他投資者具有參考價值。

此外,社保基金作爲重要的機構投資者和市場參與者,其資金規模龐大,爲相應的行業和標的帶來增量資金,有利於推動A股市場堅持價值投資和長期投資理念。

每日經濟新聞

標題:周復盤:A股量價齊跌,增量資金最有可能從哪裏來?

地址:https://www.vogueseek.com/post/86478.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。