來源: 編輯:匿名 發表時間:2024-09-05 16:50:55 熱度:35

財聯社9月5日訊(編輯 瀟湘)周三,美國2年期國債收益率跌破了10年期收益率,這也是上月全球市場“黑色星期一”風暴以來,這一關鍵的美債收益率曲线再度結束倒掛狀況。

相比於上月市場風暴階段(8月5日)盤中的“來去匆匆”,這一次,美債收益率曲线結束倒掛的態勢無疑顯得更爲明確,因爲直到周四亞洲時段早盤,曲线的陡化進程依然還在延續,截止發稿,基准10年期美債收益率仍要比2年期美債收益率高出約0.3個基點。

可以說,這基本上已預示着自2022年年中以來,2年/10年期美債收益率曲线長期反常倒掛階段的結束。

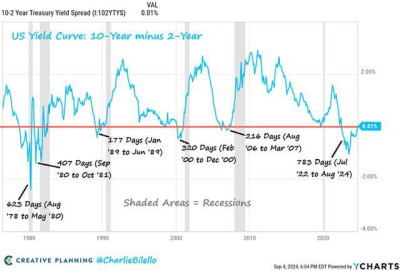

根據業內的統計,本輪美債收益率曲线的倒掛持續時間(從2022年7月到2024年8月),達到了逾780天,這也是歷史上持續時間最長的一段倒掛經歷。

那么,從8月5日盤中的短時結束倒掛,到如今已基本可以確認倒掛結束,市場究竟經歷了什么呢?這一史上最長收益率曲线倒掛經歷的終結,對於接下來的金融市場和美國經濟走向,又能有哪些指引呢?

收益率曲线倒掛終結:發生在又一組表現不佳的美國數據之後

回首上月和隔夜美債收益率曲线結束倒掛的兩次經歷,一個共同點無疑是,兩者都發生在了美國重要經濟數據表現不佳之後。上月衆所周知的導火索是非農數據的低迷表現,而本周迄今,美國宏觀數據在非農尚未登場的情況下,便已先後遭遇了兩連擊。

繼周二的ISM制造業數據後,周三美國經濟數據層面遭遇的最新壞消息來自於勞動力市場。美國7月職位空缺數據降至2021年初以來的最低水平,裁員人數上升,這與其他勞動力需求放緩的跡象保持一致。

美國勞工統計局周三發布的職位空缺和勞動力流動調查數據顯示,美國7月職位空缺從上個月向下修正後的791萬個減少到767萬個,爲連續第二個月下降,低於市場預期的810萬個。盡管就業增長放緩是預期中的事情,但最近有人擔心,勞動市場不僅僅是在美聯儲爲了抑制通脹而提高利率的重壓下出現暫時的調整,而是實際上正在走向崩潰。

在整個華爾街,經濟學家和基金經理們近來一直在搜索經濟數據,尋找可能會迫使美聯儲啓動激進降息周期的疲軟跡象。

周三數據中出現的職位空缺下降顯然增加了近期勞動力市場走軟的證據,這可能引起美聯儲官員的擔憂。就業增長放緩,失業率上升,求職者更難找到工作,也加劇了人們對潛在經濟衰退的猜疑聲。

BMO全球資產管理公司固定收益主管Earl Davis認爲,勞動力市場的疲軟降低了美聯儲在本月晚些時候降息50個基點的門檻。他指出,一旦美聯儲开始降息,就不大可能是一次性的舉措,因爲他們有足夠的降息空間。

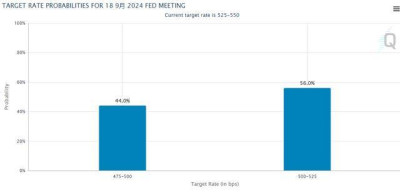

行情數據顯示,2年期美債收益率在周三出現了大幅下跌,因數據顯示7月份美國職位空缺創2021年初以來最低水平,導致降息預期升溫。短期債券收益率與美聯儲基准利率的聯系更爲緊密。2年期美債收益率當天尾盤一度下跌9個基點至3.768%,反映出市場對美聯儲將在9月18日降息的預期升高,更多人預測最高會降息50基點。10年期美債收益率當天則僅下跌6個基點至3.768%。

利率互換價格顯示,交易員們目前預期美聯儲本月降息概率高達100%,其中降息50基點的概率超過了40%。預計今年余下三次政策會議將總計降息至少110個基點。

BTG Pactual Asset Management US的管理合夥人John Fath稱,如果美聯儲真的大幅降息50個基點,那么關鍵的兩年/10年期美債收益率曲线也許會徹底結束倒掛。

降息已定 那么衰退呢?

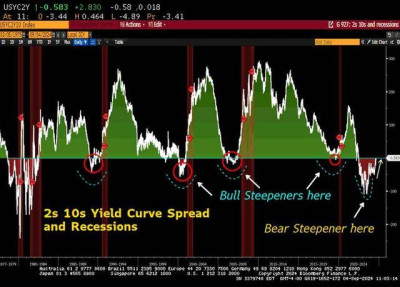

從歷史上看,債券收益率曲线伴隨着期限拉長一般都是向上傾斜的。投資者將現金存放在期限較長的國債中,往往會要求得到更高的收益率或回報。而曲线倒掛的原因,從本質上說便是交易員將未來經濟增長放緩納入定價的結果。

在2022年,隨着美聯儲啓動數十年來最激進的緊縮周期,美債收益率曲线也隨之出現倒掛。到了2023年3月,兩年期美債收益率一度比10年期收益率高出111個基點,創下了1980年代初以來的最大倒掛幅度。

通常而言,關鍵美債收益率曲线倒掛一直是經濟衰退的前兆。在這種倒掛中,較長期限的收益率低於較短期限的收益率,通常被視爲預示着未來18個月至兩年內將有經濟衰退——當然,本輪倒掛的持續時間其實已長於以往。

而在從收益率曲线倒掛开始至經濟衰退發生的這段時間裏,倒掛“結束”的時間點,也一直是一個頗爲敏感的時刻。

在長期倒掛之後,收益率曲线恢復到正常的上升斜率,通常便發生在美聯儲开始降息時。而由於美聯儲往往傾向於在經濟遇到困難時才放松政策,這種反轉又會加劇投資者對經濟衰退的擔憂。

LPL Financial首席全球策略師Quincy Krosby便表示,從統計上看,美債收益率曲线正常化——即結束倒掛,要么是因爲經濟確實陷入衰退,要么是因爲美聯儲即將降息以應對經濟放緩。

這從下圖中其實便能一目了然地觀察到(紅色陰影部分對應經濟衰退期):

The Baker Group集團總裁Ryan Hayhurst就表示,“我喜歡說,一旦收益率曲线轉正,往往就意味着經濟衰退的开始。”

當然,有鑑於此次美債收益率曲线倒掛已經持續了兩年多時間,但衰退仍未發生。同時不少業內人士此前就已質疑,疫情因素是否已導致了一系列美國經濟預警指標出現了扭曲,因此這一次曲线倒掛的結束,是否真的預示衰退將近,目前仍並非是一件十拿九穩的事。

PIMCO短期投資組合管理和資金主管Jerome Schneider,“這在當前可能是一件健康的事情,應該爲之歡呼。正常的收益率曲线形狀表明商業和貨幣政策環境更接近正常和平衡。”

摩根大通資產管理公司投資組合經理Priya Misra也認爲,在美聯儲开始降息的前夕,收益率曲线的倒掛非常有意義。她補充稱,市場定價的寬松幅度,與美聯儲希望實現利率正常化以維持當前經濟軟着陸的預期一致。

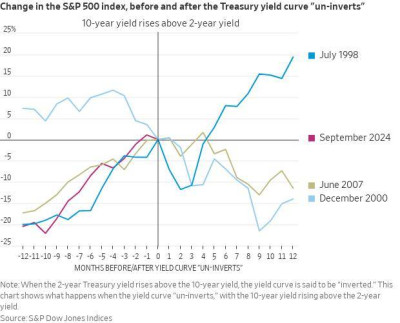

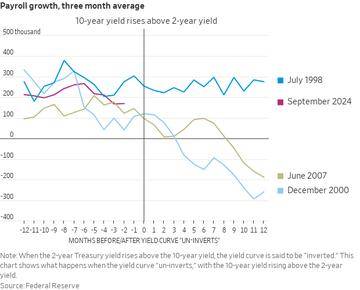

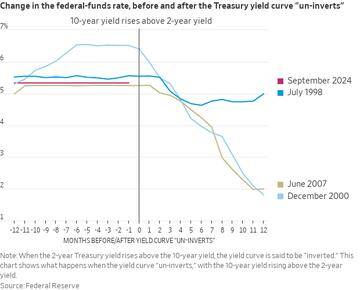

那么,近幾次收益率曲线倒掛的結束,對於美股市場、美國勞動力市場、美聯儲利率究竟又有哪些指引呢?北京時間今日凌晨,有着“新美聯儲通訊社”之稱的著名記者Nick Timiraos,在社交媒體上,就列舉了近三次倒掛結束前後的經歷(2020年疫情那次除外),投資者不妨可以加以參考:

收益率曲线倒掛結束前後12個月:標普500指數變化

收益率曲线倒掛結束前後12個月:美國就業增長變化

收益率曲线倒掛結束前後12個月:聯邦基金利率變化

(財聯社 瀟湘)

標題:美債收益率曲线結束史上最長倒掛:降息已定 那么衰退呢?

地址:https://www.vogueseek.com/post/85784.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 突發!申萬宏源投行老總會場被帶走?回應正在核實

下一篇 : 智觀天下丨美聯儲或邁入新一輪降息通道