來源: 編輯:匿名 發表時間:2024-09-03 00:52:13 熱度:7

文 | 盧萬磊

8月30日,豐巢控股有限公司(以下簡稱“豐巢”)正式向港交所遞交招股說明書,擬主板掛牌上市,華泰國際擔任獨家保薦人。

豐巢衝擊港股上市,意味着繼順豐控股、順豐房托、嘉裏物流、順豐同城之後,順豐的掌門人王衛或將收獲自己的第五個IPO。

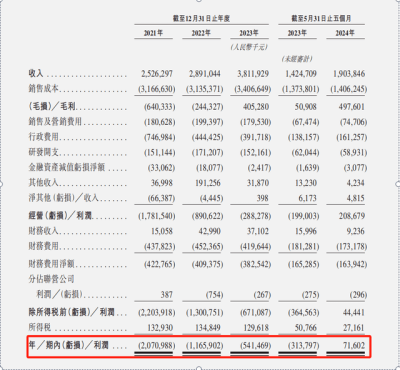

去年,豐巢一年末端配送服務所交付的包裹數量達到64億。不過,豐巢尚未盈利,2021年至2023年淨虧損分別爲20.71億元、11.66億元、5.41億元,累計高達37億。

豐巢的盈利點在哪裏?爲何虧損這么嚴重?

資料顯示:豐巢成立於2015年6月,定位爲一家末端物流解決方案供應商。

豐巢的出現,主要趕上快遞業迅速崛起,快遞員的配送任務不斷增加,城市白領等打工人因工作時間和配送時間衝突,有延時收取快遞的需求。

爲了快遞行業最後一公裏配送業務高峰時間與偏好的取件時段之間存在不匹配問題,豐巢這類的終端服務出現了。

目前,豐巢建立了一個龐大的智能櫃網絡,截至2024年5月31日,豐巢的智能快遞櫃網絡由33萬組豐巢智能櫃組成,共計約2990萬個格口,服務範圍覆蓋31個省(區、市)的約20.9萬個社區,已累計爲3.68億消費者和350萬快遞員提供服務。

據相關行業資料顯示,按2023年收入計算,豐巢是中國最大的末端物流解決方案供應商;按截至2023年12月31日的櫃機數量以及2023年的包裹量計算,豐巢是全球最大的智能快遞櫃網絡運營商。

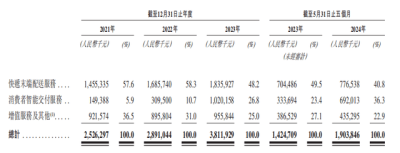

隨着智能快遞櫃的大量投放,其所寄送的包裹數量增長迅速,2021年至2023年,豐巢快遞末端配送服務所交付的包裹數量分別爲62.04億件、58.23億件和64.63億件;同期,豐巢消費者智能交付服務所寄送的包裹數量分別爲1.14億件、1.42億件和2.33億件,復合年增長率爲42.8%。

豐巢稱,公司的業務模式已成爲了末端物流領域的創新標杆,通過豐巢智能櫃網絡推動末端物流的變革,支持新興的電商行業,並提高了整體物流效率。

豐巢的收入來源主要包括三部分:快遞末端配送服務(快遞員派件入櫃)、消費者智能交付服務、增值服務及其他。其中配送服務業務模式爲每一件包裹投遞至豐巢,豐巢都會向快遞員收取0.2—0.4元的服務費。

財務方面,2021年至2023年,豐巢的營收分別爲25.26億元、28.91億元和38.12億元,同期淨虧損分別爲20.71億元、11.66億元、5.41億元,三年累計虧損37.78億元。

招股書顯示:近三年的毛利分別約爲-6.40億、-2.44億、4.05億,毛利率分別爲-25.3%、-8.5%、10.6%。從毛利率變化來看,前期投資豐巢智能櫃的成本較高。豐巢也提到,主要是由於投資建設及運營豐巢智能櫃網絡產生的巨額成本及开支。

在費用方面,豐巢較大的开支主要集中在銷售費及行政費用方面,報告期內,銷售及營銷費用分別爲1.8億、1.99億、1.79億,行政費用爲7.47億、4.44億、3.91億。

今年3月1日,新修訂的《快遞市場管理辦法》正式實施。其中,第二十八條規定,經營快遞業務的企業未經用戶同意,不得代爲確認收到快件,不得擅自將快件投遞到智能快件箱、快遞服務站等快遞末端服務設施。“快遞上門”再次成爲社會公衆熱議的焦點。

不過,從業務來量來看,豐巢的業績繼續增長。 今年前五個月,豐巢的營收爲19.04億,同比增長33.6,實現同比扭虧爲盈,淨利潤爲0.72億元,經調整淨利潤爲2.19億。

毛利率方面,今年前5月,公司的毛利達到4.98億,毛利率增至26.1%。招股書解釋稱,盈利能力提升主要因快遞末端配送服務的盈利能力顯著增長,消費者智能交付服務及增值服務快速增長,以及營運效率提高。

不過,從招股書來看,作爲主力收入的快遞末端配送服務收入,佔總收入的比例從57.6%下降至2024年前五個月的40.8%,收入增速從2022年的15.8%放緩至2023年的8.9%。

但另一項收入,即消費者智能交付服務(即消費者通過豐巢櫃寄出快遞)收入卻呈現出同比快速增長,佔總收入比例從5.9%快速增加至36.3%。招股書稱,“主要受電商退換貨綜合服務的發展所推動,使得到櫃寄件需求增長快於到櫃取件需求。

也就是說,電商退換貨服務成爲豐巢扭虧爲盈的重要功臣。

目前,豐巢並不滿足於快遞末端配送服務,還將其業務擴展到諸如互動媒體、洗護、到家生活等增值服務。其中,豐巢提供迎合當地社區服務場景的洗護服務及到家生活服務。據統計,豐巢建立了覆蓋全國的洗護工廠網絡。

自向用戶和企業新增洗護服務後,豐巢的洗護訂單量暴漲,從2022年的6.9萬份飆升到2023年的54.8萬份,2024年5月底,訂單數量達到96.2萬份。

招股書稱,自推出相關服務以來,豐巢已累計爲35個行業約6000個廣告主提供服務。洗護服務訂單數量由2022年的約6.90萬份,增加至2023年的約54.80萬份,今年前5個月則約爲96.20萬份;到家生活服務訂單數量由2022年的約1.73萬份,增加至2023年的約9.83萬份,今年前5個月則約爲7.14萬份。

此外,豐巢還利用线下及在线累積的大量用戶流量,以及廣泛的智能櫃網絡及用戶訪問矩陣提供廣告營銷業務。招股書顯示,截至2024年5月31日,豐巢已累計爲35個行業約6000個廣告主提供服務。

豐巢的成立要追溯到2015年6月6日,順豐、申通、中通、韻達、普洛斯等5家物流公司宣布投資5億元成立豐巢科技公司。其中,順豐持股35%,申通、中通、韻達各持股20%,普洛斯持股5%。

2018年6月14日晚間,申通快遞、韻達股份相繼發布公告,宣布全資子公司轉讓持有的豐巢科技全部股權,交易完成後,二者子公司均不再持有豐巢科技的股權。至此,包括中通快遞在內的“通達系”全部退出豐巢科技。

此後,靠着順豐和王衛的“明星光環”,豐巢在一級市場上炙手可熱。成立至今,已先後獲中國郵政、紅杉中國、鼎暉投資、鐘鼎資本等知名企業和機構的多輪投資,並於2017年,斥資8.1億元收購中集e棧;2020年,還與彼時市場佔有率第二名的中郵速遞易重組合並。

值得注意的是,豐巢最近的一次融資是在2021年1月,完成了4億美元的战略融資,總計獲得12.13%股份。據此計算,其估值約爲33億美元。

截至5月31日,王衛及其名下明德控股透過多家公司,同時根據一致行動安排,最終控制豐巢已發行股本總額約48.45%的投票權。其中,王衛直接於受控法團的權益爲36.54%(包括順豐控股持股9.15%),一致行動人士持股11.91%。,此外中郵資本、中國郵政集團均各持股17.01%,普洛斯持股5.52%。

目前,豐巢雖然做到行業第一,但目前豐巢在全國一、二线城市的市佔率增速已經趨於飽和,同時還面臨着激烈的競爭,爲了搶市場,菜鳥驛站、中通兔喜等末端競爭對手依舊以免費暫存服務持續擴張來吸引用戶。

有數據顯示:2022年底,中通的末端門店超過了8萬家,而菜鳥驛站的數量超過17萬個。快遞企業都不愿將末端流量拱手讓人,紛紛在同時期扎堆落地驛站和快遞櫃,一定程度上也蠶食了豐巢在快遞末端的佔有率。

豐巢在招股書中表示,IPO募集所得資金淨額將主要用於擴展並優化豐巢智能櫃網絡,加強增值服務的服務能力和範圍、研發工作、战略投資以及用作營運資金及一般企業用途。

對豐巢IPO有何看法,歡迎在下方留言。

標題:豐巢IPO:三年虧損37億,融資後估值高達33億美元?

地址:https://www.vogueseek.com/post/85257.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 突發!A股,新“魔咒”

下一篇 : 新辭任董事被傳接受調查,白雲山股價重挫7.22%