來源: 編輯:匿名 發表時間:2024-08-04 16:50:16 熱度:57

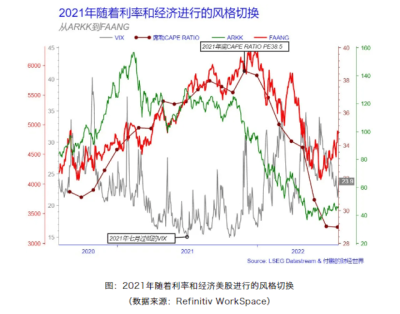

疫情开始,不同的利率和經濟環境發生的變化,使得美股走的其實就是一個大型的“喫雞縮圈”過程,今天的日記我就來系統的回顧一下:2021年下半年從分母主導(類似木頭姐ARKK等資產)收縮到分子主導(大型科技公司FAANG),2022年第一波過度擁擠帶來高波動率,隨着成長性集中於AI人工智能,2023年市場再從分子主導不斷的收縮到頭部公司和幾家資產上,同樣的事情就是低波動下不斷地集中,一旦環境改變縮圈,波動率就开始放大了。

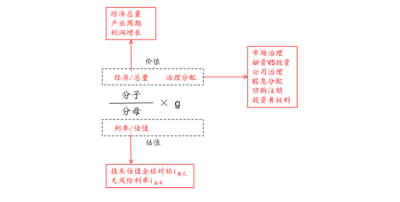

還是從分子、分母和g的分析框架展开

依據我們之前構建的框架,股市的表現是多種因素交織作用的結果。具體來說,該框架涵蓋了股市表現的三大核心要素,可形象地類比爲分子、分母與g的架構。這一架構具有廣泛的適用性,不僅在美國市場分析中得心應手,在中國市場分析中同樣展現出其強大的解釋力。之前在中國市場上,我已經多次分享過這一框架的應用,而今天,我們將聚焦於美國市場,再次通過這一框架來審視其近年來的表現。

在疫情初期,美國爲了支撐經濟,財政和貨幣政策採取了極度寬松的措施,導致利率維持在創紀錄低的水平。這一政策不僅提振了市場情緒,還推動了美國股市自2020年起持續攀升,估值屢創新高,甚至接近了2000年互聯網泡沫時期的歷史高位。

在此過程之中,部分缺乏穩固業績基礎、僅憑概念炒作而突出的公司表現尤爲顯著。這些公司類似於一級市場泡沫中的投機標的物,其中,“木頭姐”所管理的投資組合便是一個鮮明例證:她專注於所謂的顛覆性創新及如ARKK等高風險資產領域。其核心投資理念,從根本上塑造了ARKK在二級市場上的表現,使之更趨近於一級市場的投資特徵。此類公司普遍存在着估值泡沫顯著的問題,其股價的攀升往往缺乏堅實的基本面支撐,其價值實現高度依賴於估值水平,以及對無風險利率和實際利率變動的敏感度。正是基於此,我在個人記錄中頻繁地將“木頭姐”視爲重要的純估值資產標的進行觀察與分析。

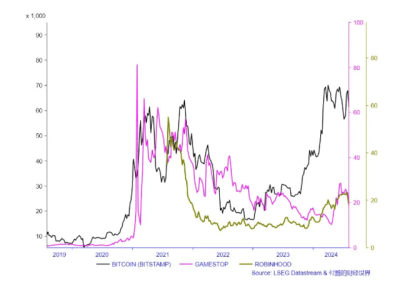

進一步觀察,這股投機熱潮已蔓延至多個領域,不僅涵蓋了以“咆哮的小貓”爲典型的GameStop遊戲驛站、Robinhood等類資產,還涉及比特幣等加密貨幣。這些資產在本質上均展現出相似的分母屬性,共同特徵在於其高波動性和高風險性,爲市場帶來了顯著的不確定性。

利率和經濟的環境开始從疫情中走出

隨着疫情後財政政策的後坐力,以及疫情前後國際分工和地緣政治的持續發酵,美國經濟表現出來了難得的韌性,持續性就業薪資的反饋推動着底層通脹擡高的原因,而時不時的供給衝擊使得商品性通脹也脈衝發酵,疫情後的經濟復蘇進程中,通脹壓力加劇,2021年开始,美國持續加息致使利率水平不斷攀升,利差逐步收窄,長期利率低於短期利率的倒掛,與此同時,無風險利率也顯著上升。

這一系列經濟和利率的變化對股市產生了深遠的影響,美股市場處在分子和分母都很強勁的背景-即:分子部分(企業盈利或市場增長潛力)正呈現積極態勢,與此同時,分母部分(市場無風險利率或實際利率)也出現了顯著上升;這促使美股經歷一次結構性的轉型:一方面,分子端將有力支撐股市中具有成長潛力和價值的資產;另一方面,分母端則會對那些完全依賴於遠期未來預期、估值存在泡沫的資產構成顯著壓力,甚至直接刺破這些泡沫。

在圖表分析中,我依舊選取了具有代表性的ARK作爲觀察對象。進入2021年初,隨着美聯儲逐步實施加息政策,實際利率的上升开始侵蝕這些泡沫資產的基礎。隨着利率環境的逆轉,這些泡沫資產开始破裂,市場逐漸回歸到更爲理性的狀態。

值得注意的是,大型科技公司其性質並不完全等同於典型的科技泡沫或顛覆性創新泡沫,這些大型科技公司既有龐大的現金流和穩健的發展和防御策略,又具備資本开支投資技術創新獲取未來新的成長性的能力,他們的融資渠道完全不同於小公司,無風險利率的變動甚至不會對其融資產生擠壓,更何況這些大型科技公司還擁有龐大的現金,它們在這一階段被視爲最優的安全的投資標的選擇,利率的擡升不僅僅不會對他們的估值進行擠壓,甚至會幫大型科技公司擠出小型的創新投資公司(小公司對融資的依賴),還可以通過手上龐大的資金和更優的融資通道去收購並購這些初創具有技術和成長性能力的小公司,使得自己也可以獲取技術成長性的加持;

所以資金流動成爲市場的焦點:第一波類似木頭姐ARKK這些純分母估值推動的資產泡沫破裂會助推市場資金加速湧入一些分子強,能夠起到防御性的資產上,此時你會發現FAANG就是當時最優的資產選擇,當然即便是最優資產也會隨着大量的資金調整投資策略的湧入(縮圈)推高其估值,表現爲P/E(我通常會用席勒的CAPE RATIO)大幅度的擡高,但此時市場極低的波動率就會出現,开始形成一種反饋,越集中越低波動,越低波動越集中;

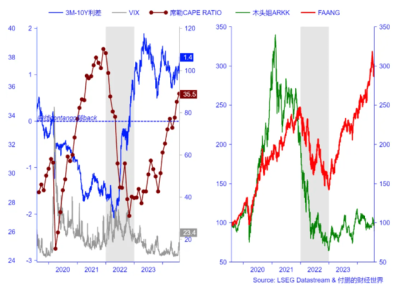

隨着利率短期內的進一步攀升(利率曲线從contango轉向back),這不僅僅是資金流動的問題,更是一個資金投資標的物縮圈淘汰的過程。美股市場亦受到重大影響,風格切換帶來的即便是核心資產群也出現了估值過高的情況,當市場整體達到某一高位水平(如33至34區間),波動率的放大就會隨時出現;

全市場的資產經歷了2022年一輪的深刻調整,期間分母端(即無風險利率與實際利率)的抑制作用廣泛滲透至各類資產之中:從純粹依賴於分母效應的ARKK基金(純分母性資產首當其衝),到即便享有分子端支撐的FAANG巨頭,皆未能幸免,前期資金集中流入導致的分母膨脹,已使分母端的壓力超越了市場的原有預期。

全市場波動率居高不下,維持着高波動率的態勢,逐步通過估值修正與場內槓杆的減少來實現市場的自我淨化,直至核心資產經歷深度調整後,逐漸回落至26、27這一更爲合理的估值區間。

周五美聯儲的行動

市場穩定之後,其特性與新的經濟與利率環境相契合,市場風險偏好展現出一種既非全面擴張亦非全面收縮的微妙平衡。這意味着,市場並未全面轉向風險再擴張(例如再推ARKK或GME等這類資產),而是呈現出核心資產(尤其是大型科技公司)在經濟增長中佔據主導地位,擁有更多資本優勢進行資本开支投資創新領域,且其估值在利率環境下變得相對可接受。相比之下,小型公司在融資與擴張上面臨諸多挑战,導致市場強者恆強、弱者恆弱的格局日益顯著。

因此,在2022年底开啓的新一輪低波動率、高利率環境下,如ARKK這類完全依賴特定策略的投資組合難以獲得市場關注。這也正是我之前所提到的,若高利率環境(名義與實際)在未來長期內不再回歸往昔,ARKK基金恐將長期遊離於市場主流之外。

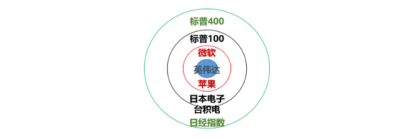

在這種環境下一方面現金奶牛類資產依舊備受市場青睞,包括巴比特等投資者也偏愛此類公司。另一方面2023年底以來,市場焦點逐漸轉向ChatGPT等AI新技術,人工智能的預期开始大幅度升溫,這些大型科技公司在均衡(利率和經濟)環境下重新的开始獲得了成長性的預期(此時淘金小鎮的遊戲开始),遊戲就進入到這些核心資產(大型科技公司之間)進一步縮圈的過程,從SP100到三家再到NVDA一家,並且遊戲依舊是重復着“喫雞縮圈”的過程:

“看似波動率越來越低,場內押注的槓杆越來越高,集中度則越來越集中,並且以這些大型科技公司爲代表的成長預期也推動着市場整體估值性擴張,席勒CAPE RATIO再次攀升至35之上,但是別忘記這一估值擴張是在當前無風險利率超過5.5%的背景下發生的,而不是之前的負的實際利率環境,所以這意味着估值的所有核心將轉變爲分子端的預期,簡單說就是只有這些成長性真的變成了業績(也就是賣完鏟子挖出黃金)才能夠在這樣的環境下維持低波動率的穩定,任何的miss都會帶來波動率的衝擊;”

情景一:分子成長性不及預期(微觀的AI產業),槓杆過高衝擊,頭部公司效應在波動率下消退,市場更爲均衡,而分子的價值性依舊在(宏觀的經濟層面),市場逐步轉爲低波動率震蕩消化估值,直到新的分子成長性(微觀的AI產業)再突破;

情景二:分子成長性不及預期(微觀的AI產業),槓杆過高衝擊,頭部公司效應在波動率下消退,同時則分子的價值性不及預期(宏觀的經濟層面),那市場的波動率整體都降不下,類似2022年下半年一樣,持續半年的高波讓市場陰跌出清估值,cape ratio通過股價下跌來消化,當然這種假設下無風險利率怕是會降低,分母和分子再新的估值水平找到新的平衡(30X以下)。

來源:付鵬的財經世界 原文標題《系統回顧一下美股市場這幾年的“喫雞縮圈”》 作者: 付鵬 東北證券首席經濟學家

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

標題:付鵬:系統回顧一下美股市場這幾年的“喫雞縮圈”

地址:https://www.vogueseek.com/post/80139.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 縱論天下|專家:債務狂飆衝擊美元國際信用,多國提速“去美元化”

下一篇 : 拆解沙特ETF