來源: 編輯:匿名 發表時間:2024-07-26 00:50:10 熱度:71

《科創板日報》7月25日訊本文是科創板五周年報告的第七篇,聚焦於科創板开市以來的並購專題,從時代背景、並購政策、並購趨勢、行業一致性幾個角度展开,過程中對已完成與失敗案例公司進行了簡要分析。

後續將會從更多維度對科創板五周年進行盤點、分析與展望。

一、前言:

本文作爲科創板五周年系列報告的第七篇,截止目前已經發布了運行回顧、IPO、科技創新、機構資金、出海、牛股特徵、並購七個部分,後續還將推出科創板案例集。在多個篇章組合下,嘗試從多個角度對科創板五周年進行全方位解讀。

二、時代背景:

1.全A範圍IPO節奏有所放緩:

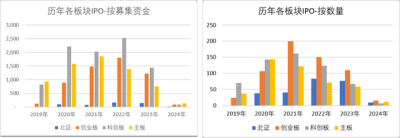

數據來源:Wind,科創板研究中心,星礦數據

上兩圖是從2019年7月22日科創板开市至2024年6月30日區間內,A股各板塊歷年來IPO情況,左圖是按資金統計,右圖是按數量統計,可見近年來IPO確實在下降。按募集金額看科創板高點在2022年,按數量看科創板2021年是高點。

2.科創板主業有內卷趨勢:

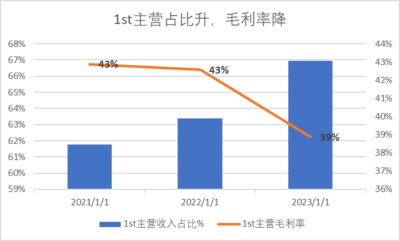

數據來源:Wind,科創板研究中心,星礦數據

上圖是2021-2023年以來,科創板主營業務按產品分類中,排名第一的收入佔比中位數(左軸)與其對應毛利率中位數(右軸)的對比,可見近年來科創板公司業務呈不斷集中趨勢,同時毛利率有所下行。

客觀地說,聚焦主業本身並不是壞事,至少是中性的,因爲盲目开拓其他業務同樣存在風險。但如果主業集中伴隨着毛利率連續下降,大概率是因爲行業陷入內卷、競爭者增加、僧多粥少這些原因。

進一步地,上文提到IPO放緩固然是事實,但科創板企業大多屬於硬科技企業,屬於典型的資金、技術、人才密集型企業,融資需求客觀存在,對於待上市企業和一級市場投資機構而言,除了IPO以外,並購也是一種可以接受的方式。

三、並購政策:

2024年6月19日,證監會發布《關於深化科創板改革 服務科技創新和新質生產力發展的八條措施》(以下簡稱“科創板八條”),進一步發揮科創板改革“試驗田”作用,提升對新產業新業態新技術的包容性,更好服務科技創新與新質生產力發展。

客觀講,科創板八條對科創板諸多方面都產生了深遠影響,但考慮到本篇聚焦在並購,因此主要談一下科創板八條在並購方面的影響,主要分爲五點:

1、產業鏈並購整合:《八條措施》明確支持科創板上市公司通過並購整合產業鏈上下遊,提升產業協同效應。這有助於企業通過並購獲取關鍵技術和市場資源,增強整體競爭力。

2、並購重組估值包容性:政策提出適當提高科創板上市公司並購重組的估值包容性,特別是對於尚未盈利但具有核心技術和發展潛力的“硬科技”企業。這將降低並購成本,增加交易的可行性和靈活性,促進更多優質並購項目的實施。

3、豐富支付工具:鼓勵科創板上市公司在並購重組中綜合運用股份、現金、定向可轉債等多種支付方式,並研究股份對價分期支付。這種多樣化的支付方式爲交易雙方提供了更多的選擇,有助於在價格和風險控制上達成共識。

4、建立“綠色通道”:爲“硬科技”企業在股債融資和並購重組方面提供“綠色通道”,加快審批流程,提高效率。這一措施有助於科創企業更快速地獲得資金支持,推動其技術創新和市場拓展。

5、加強監管和市場生態建設:《八條措施》強調了加強科創板上市公司的全鏈條監管,打擊市場亂象,並積極營造良好的市場生態。這有助於提升並購市場的透明度和公平性,保護投資者的合法權益,促進健康有序的市場發展。

具體案例上,比如今年7月16日,普源精電發行股份購买耐數電子67.74%股權獲證監會同意注冊,系“科創板八條”發布後並購重組注冊第一單,從受理至注冊生效用時僅2個月。近一個月以來,包括納芯微、富創精密、希荻微在內的多家科創板公司披露並購計劃。

四、並購趨勢:

1.全A整體:

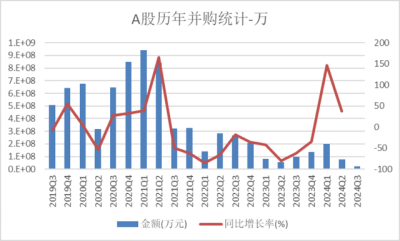

數據來源:Wind,科創板研究中心,星礦數據

上圖是2019年7月22日科創板开市以來至2024年7月20日(考慮到時效性,本文將並購案例區間拉長,下同)A股並購統計,可見同比增速在2023Q4-2024Q2出現大幅上升。當然這裏的統計較爲寬泛,包括了全A各板塊的數據以及進行中、已完成和失敗的案例,下文進一步分析。

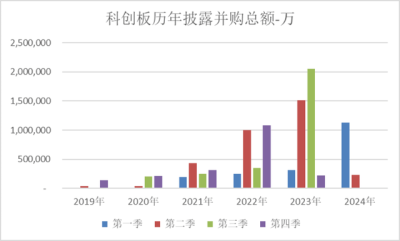

2.科創板歷年並購情況:

數據來源:Wind,科創板研究中心,星礦數據

上圖是科創板自开市以來並購金額的季度分布(按首次披露日統計),可見2019年以來呈現單邊增長態勢,與IPO放緩的趨勢形成鮮明對比,背後的邏輯是,一方面IPO增速放緩後,未上市企業有融資需求,一方面科創板公司主業盈利水平下降之後也有拓展業務的需求。

(注:本文在此統計了科創板歷年公告並購總量,其中包含已完成、進行中、失敗各種類型,具體拆分見下文)

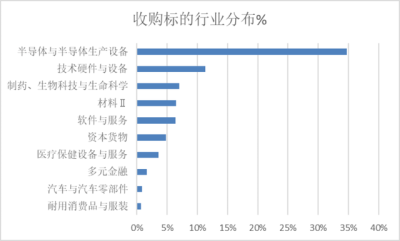

3.收購標的行業分布:

數據來源:Wind,科創板研究中心,星礦數據

上圖是整個統計區間(2019.07.22-2024.07.20)內並購事件的收購標的行業分布(按金額),可見半導體與半導體生產設備、技術硬件與設備、制藥、生物科技與生命科學三個行業位居前三。嚴格來說,前二都屬於硬科技,佔比46%接近半壁江山。

4.並購狀態分布:

數據來源:Wind,科創板研究中心,星礦數據

上兩圖是統計區間(2019.07.22-2024.07.20)內,科創板並購狀態分布,分別按數量和按金額,按數量看已完成佔48%,按金額已完成並購只佔24%。金額劃分中當前處於董事會預案狀態的並購最高,達42%。此外,失敗案例佔總體比重,不論是按數量還是按金額都不足10%。

5.並購完成項目:

統計區間(2019.07.22-2024.07.20)內,已完成並購232項:

數據來源:Wind,科創板研究中心,星礦數據

上表是科創板歷年已完成的並購按照交易金額前十名,涉及的公司分別爲:芯聯集成-U、天合光能、珠海冠宇、華興源創、威高骨科、先惠技術、有研硅、沃爾德、財富趨勢、中控技術。

注1:經wind數據終端查詢,232項並購有186項有相應金額,本文是在186項基礎上進行排序,下同。

注2:其中天合光能控股子公司增資擴股與珠海冠宇子公司浙江冠宇增資擴股兩項並購,都屬於子公司增資擴股,與珠海冠宇只是競买方之一,考慮到交易競买方衆多,基於篇幅關系本文不做一一列示。

6.並購失敗項目:

這裏看一下統計區間(2019.07.22-2024.07.20)內,失敗的並購案例:

數據來源:Wind,科創板研究中心,星礦數據

統計區間內,顯示失敗的並購總計15項,本文列出其中金額最高的十項,涉及公司:聖湘生物、陽光諾和、普元信息、福昕軟件、晶豐明源、炬光科技、豪森智能、萬德斯、仕佳光子、麥瀾德。

以其中金額排第一的聖湘生物收購科華生物18.63%股權爲例,當時科華生物涉及仲裁訴訟,可能的時間跨度可能較長,經雙方協商於本階段終止股份轉讓事宜;此前,公司與科華生物已籤署战略合作協議,此次終止購买其股權並不影響雙方在業務渠道、海外布點方面的合作。

金額排第二的陽光諾和定增收購朗研生命100%股權,上交所問詢函在問詢函中提了一些列問題,包括:關於朗研生命所作的業績承諾和業績補償、現金支付、交易目的及協同效應、朗研生命的業務及估值、財務數據及經營情況、合規性等問題,2個月後,陽光諾和未回復上交所問詢函,並且撤回此次交易。

五、行業一致性:

統計區間內483項並購,其中417項統計了收購標的所屬行業,417項中有214項屬於非同一細分行業的並購。但是考慮到數據庫是以wind二級行業作爲標籤,本文將交易競买方與並購目標公司的二級行業進行對比,確實存在標籤上看起來屬於不同行業,實際上是上下遊相關的並購。實際研究時不能拘泥於表象,需要投資者對競买方和交易標的都進行深入研究。

這裏給投資者列出幾個案例:

案例1:時代電氣增資中車時代半導體獲其2.2476%股權,在wind行業標籤中時代電氣屬於資本貨物行業,標的資產屬於半導體與半導體生產設備,兩者看上去不同,實際屬於強相關。

案例2:容百科技收購及增資斯科蘭德獲其68.25%股權,wind顯示容百科技與斯科蘭德分別屬於材料Ⅱ和技術硬件與設備行業。實際上斯科蘭德擁有錳鐵鋰6200噸/年產能,容百科技通過收購斯科蘭德,向綜合正極材料龍頭邁進。

六、後記:

本文作爲科創板五周年連載的第七篇,對科創板歷年並購情況進行展开,分爲時代背景、政策、並購趨勢、行業一致性等方面進行切入,可見並購這一業務模式在未來會佔據越來越重要地位。後續還將會給出科創板五周年系列報告的其他部分。

科創板研究中心:聚焦科創板及新興產業的研究服務平台,覆蓋新一代信息技術、半導體、高端裝備、新材料、新能源、節能環保以及生物醫藥等,形成以行業研究、專題報告、論壇沙龍、线上直播等多樣化的產品矩陣,結合“媒+學+研+金+產”多方面優勢數據和資源服務於政府、企業、投資機構等主體,致力打造中國主流新興產業研究服務平台。

科創板研究中心:聚焦科創板及新興產業的研究服務平台,覆蓋新一代信息技術、半導體、高端裝備、新材料、新能源、節能環保以及生物醫藥等,形成以行業研究、專題報告、論壇沙龍、线上直播等多樣化的產品矩陣,結合“媒+學+研+金+產”多方面優勢數據和資源服務於政府、企業、投資機構等主體,致力打造中國主流新興產業研究服務平台。

(科創板研究中心)

標題:科創板五周年報告(七):累計披露並購近千億,已完成244億,近半數投資於硬科技

地址:https://www.vogueseek.com/post/78536.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。