來源: 編輯:匿名 發表時間:2024-06-21 00:50:51 熱度:17

在遊戲市場全面進入存量時代之後,行業兩大巨頭騰訊和網易的角力日益加劇,全方位的激烈競爭避無可避,究竟誰能笑到最後?

而且遊戲行業大環境已“今非昔比”,衆多投行機構已然爲這萬億市場的角逐押下賭注,其中摩根士丹利在6月18日發布的研報中,將更多的籌碼押給了騰訊。

摩根士丹利分析師在研報中給出了兩大理由:

1、遊戲行業本身的結構性變化(比如監管重點的轉移),對騰訊的低ARPU(每用戶平均收入)遊戲等“小遊戲”更加有利。

2、騰訊海外投資初見成效,國際遊戲業務勢頭強勁。

1、遊戲行業本身的結構性變化(比如監管重點的轉移),對騰訊的低ARPU(每用戶平均收入)遊戲等“小遊戲”更加有利。

2、騰訊海外投資初見成效,國際遊戲業務勢頭強勁。

“中國最大的小遊戲平台”迎來春天

摩根士丹利表示,在行業監管重點發生轉移的前提下,貨幣化程度更低的遊戲有望獲得更多政策利好,騰訊低ARPU(每用戶平均收入)遊戲(比如專注於MOBA、第一人稱射擊、派對和小遊戲等)將或將吸引更多玩家。下半年騰訊網絡遊戲收入預計同比增長10%,而網易增長5%:

自2021年監管整頓以來,監管重點已從未成年人保護轉向過度貨幣化。

網易已採取積極措施限制 《夢幻西遊》端遊的貨幣化,這可能會波及其產品組合中的其他遊戲。

我們認爲騰訊可以從其低ARPU的遊戲品類中獲益,因爲其主要的MOBA和第一人稱射擊遊戲內容更輕,通過遊戲內購买貨幣化的程度較低。

自2021年監管整頓以來,監管重點已從未成年人保護轉向過度貨幣化。

網易已採取積極措施限制 《夢幻西遊》端遊的貨幣化,這可能會波及其產品組合中的其他遊戲。

我們認爲騰訊可以從其低ARPU的遊戲品類中獲益,因爲其主要的MOBA和第一人稱射擊遊戲內容更輕,通過遊戲內購买貨幣化的程度較低。

在這種背景下,所謂的“小遊戲”开始迎來自己的春天:

與2021年相比,2023年小遊戲的整體潛在市場規模增長了7倍,超過人民幣200億元。

我們預計,運營中國最大小遊戲平台的騰訊將從行業繁榮中受益,小遊戲收入有望在未來兩年翻一番。

與2021年相比,2023年小遊戲的整體潛在市場規模增長了7倍,超過人民幣200億元。

我們預計,運營中國最大小遊戲平台的騰訊將從行業繁榮中受益,小遊戲收入有望在未來兩年翻一番。

摩根士丹利還認爲,相比之下,曾經統領中國遊戲屆的MMORPG(大型多人在线角色扮演遊戲)似乎難現往日榮光,而騰訊恰好在該領域布局有限:

MMORPG曾是中國最大的遊戲品類,由於採用pay-to-win(花錢變強) 機制,其ARPU值非常高(人民幣500-1000元不等)。

但我們看到消費正在轉向物有所值的遊戲,MMORPG的流水正在萎縮 (2019-2023年的CAGR爲-12%),並被新遊戲所蠶食。

MMORPG曾是中國最大的遊戲品類,由於採用pay-to-win(花錢變強) 機制,其ARPU值非常高(人民幣500-1000元不等)。

但我們看到消費正在轉向物有所值的遊戲,MMORPG的流水正在萎縮 (2019-2023年的CAGR爲-12%),並被新遊戲所蠶食。

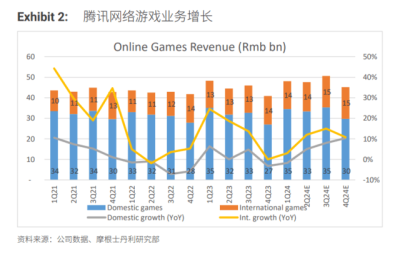

海外投資初見成效,國際遊戲業務勢頭強勁

除了在國內”卷瘋“的存量市場佔據優勢之外,騰訊能贏得摩根士丹利的青睞,也得益於海外投資初見成效,摩根士丹利在報告中寫道:

騰訊一直在通過建立自主遊戲制作工作室和收購海外工作室來拓展海外遊戲業務,這些投資已初見成效。

2020-23年國際遊戲的CAGR爲15%,到2023年,國際遊戲的收入佔比達到30%(2019年爲14%)。

我們預計2023-25年國際遊戲CAGR爲11%。

騰訊一直在通過建立自主遊戲制作工作室和收購海外工作室來拓展海外遊戲業務,這些投資已初見成效。

2020-23年國際遊戲的CAGR爲15%,到2023年,國際遊戲的收入佔比達到30%(2019年爲14%)。

我們預計2023-25年國際遊戲CAGR爲11%。

標題:摩根士丹利:遊戲大環境已變,不利網易,看好騰訊

地址:https://www.vogueseek.com/post/72584.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。