來源: 編輯:匿名 發表時間:2024-05-23 00:50:42 熱度:9

黃金,中債收益率,美債收益率

近兩年來,黃金與美債利率走勢逐漸脫鉤,與人民幣利率相關性越發明顯。

我們測算了倫敦金、上海金與境內人民幣存款利率、中美債券收益率、境內人民幣貨幣市場利率、境內人民幣理財產品預期年化收益率的滾動相關性以及BETA系數。結果顯示2018年末特別是2022年以來,金價與人民幣利率負相關性逐漸增強。

中債收益率對於金價解釋力的增強,我們認爲與2022年後中美利差倒掛,人民幣逐漸轉爲融資貨幣有關。黃金作爲零息貨幣,較低的大型主導經濟體利率或是其波動的邊際定價變量。此前市場較爲熟悉的2008年至2021年金價與美債利率的負相關性,其實也是次貸危機後美元融資貨幣屬性凸顯之後的事情。未來中美利差的倒掛或仍將維持一段時間,密切關注中債利率變動對於金價的影響。

近兩年來,黃金與美債利率走勢逐漸脫鉤,與人民幣利率走勢同步性越發明顯。在美元低息時代,美元利率是黃金定價的重要變量。而隨着中美利率倒掛,人民幣利率在黃金定價中的作用上升,本文將就此展开探討。

一、金價與人民幣利率相關性探討

我們選取中國境內人民幣存款利率(1年期、5年期整存整取定期)、債券收益率(10年中債利率、30年中債利率、10年美債利率、30年美債利率)、境內人民幣貨幣市場利率(DR001、DR007)、境內人民幣全市場1年期理財產品預期年化收益率,研究其與倫敦金和上海金的關系,從上海金上市後的2005年开始探討,對於起始時間晚於上海金的指標則從該數據起始時間起進行對比。

1.1 走勢分析

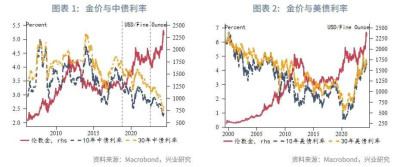

中債收益率來看,2018年之前金價與10Y中債利率和30Y中債利率同漲同跌亦或此消彼長的走勢兼而有之,2018年之後兩者反向走勢時間增多,並在2022年之後愈發明顯。美債收益率來看,我們此前已經在多篇報告中表示長期來看金價與10Y美債利率不存在穩定的同步性或者反向性,人們之前習以爲常的金價與美債收益率負相關只是在2008年次貸危機之後至2021年海外步入高通脹時代之前這十幾年間的事情,2021年之後黃金和10Y、30年美債利率總體同步上行,這與20世紀70年代類似。

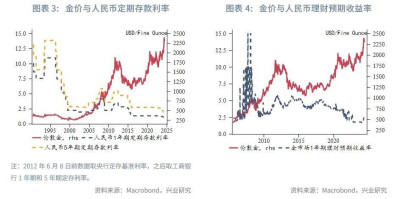

人民幣定存利率來看,其在2016年後與金價走勢呈現一定的反向性,2005至2014年間則有一定的同步性。不過因其調整時間間隔較長,這一關系並無法通過此後的滾動相關性以及BETA系數測試來進行定量驗證。

境內人民幣理財收益率來看,其與金價走勢的關系與定存利率與金價的關系存在一定相似性。即在2005至2018年與金價走勢存在一定同步性,2018年末之後兩者开始呈現反向走勢。不過理財收益率因爲數據質量不佳,且經常斷更,也無法通過此後的滾動相關性以及BETA系數測試來進行驗證。

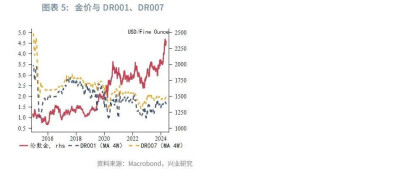

人民幣貨幣市場利率來看,我們採用4周滾動平均的DR001和DR007與金價走勢進行對比。2018至2020年貨幣市場利率下行波段與金價走勢呈現反向性,其余時段關系相對不明顯。不過這也可能是因爲我們對其進行了滾動平均的處理,後文中會通過滾動相關性和BETA系數進一步測試。

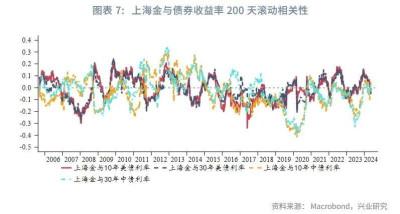

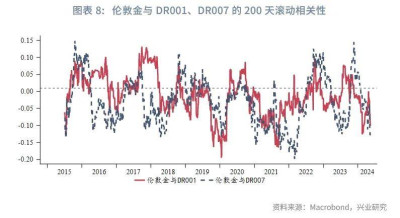

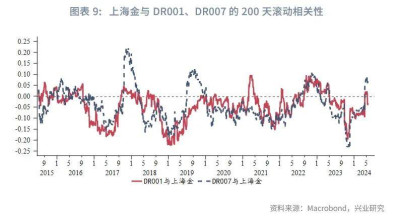

1.2 滾動相關性

本節我們測算倫敦金、上海金與10Y中債利率、30Y中債利率、10Y美債利率、30Y美債利率、DR001和DR007的滾動相關性,所有原始數據均未經過處理。

金價與債券收益率

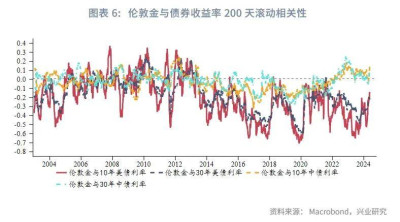

倫敦金與中債和美債收益率的相關性均在2013年之後轉負,2013年之前正負兼而有之。絕對水平來看,美債收益率與倫敦金負相關性明顯強於中債收益率與倫敦金的負相關性。2023年之後,中債收益率與倫敦金滾動相關性由正轉負,美債收益率與倫敦金滾動負相關性也一度加深。不過2023年底後,中債收益率與倫敦金保持負相關,美債收益率與倫敦金負相關明顯減弱。

上海金與美債收益率的相關性2016年之後轉負,不過2020年之後兩者相關性再度下降,轉爲正負兼而有之。上海金與中債收益率在2018年之後轉負,並持續至今。2018年之後逆全球化加速,很多資產價格之間相關性开始減弱並發生變化。2022年之後中美10年期利率开始倒掛,更是加速了這一切換。

金價與貨幣市場利率

雖然時間序列來看,金價與貨幣市場利率相關性似乎不佳。不過滾動相關性結果來看,上海金與DR001負相關性非常顯著,倫敦金與DR001的負相關性也在2018年之後明顯增強。2023年後,爲防止資金空轉,同時考慮匯率因素,DR001、DR007有所回升,與上海金負相關性明顯減弱。

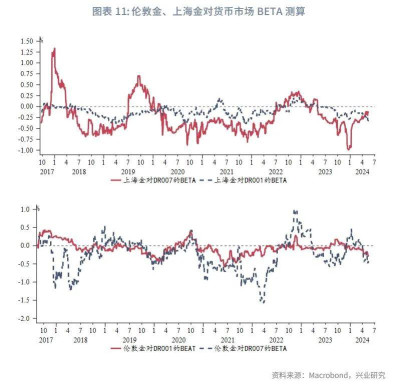

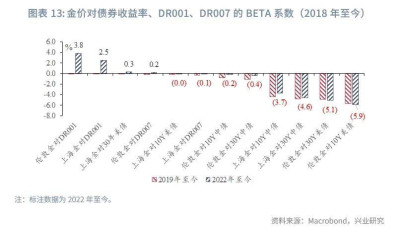

1.3 BETA系數

本節我們測算倫敦金、上海金相對10Y中債利率、30Y中債利率、10Y美債利率、30年美債利率、DR001和DR007的BETA系數,所有原始數據均未經過處理。

金價對債券收益率和貨幣市場利率的BETA系數變化與金價與債券收益率和貨幣市場利率滾動相關性的變化非常類似,變化節點也存在極高的相似性,在此不再贅述,大家可以參考1.2節的分析。本節我們還測算了2005至2018年、2005年至2021年、2019年至今以及2022年至今四個區間內倫敦金、上海金對10Y中債利率、30Y中債利率、10Y美債利率、30Y美債利率、DR001和DR007的BETA系數均值。

結果顯示,金價對債券收益率的波動響應(以BETA系數絕對值來衡量)明顯高於DR001和DR007。所有時段內,倫敦金對10Y美債利率的波動響應均高於其對10Y中債利率的波動響應,而上海金對10Y中債的波動響應則均高於其對10Y美債的波動響應。

2018年之前,倫敦金對10Y美債利率的波動響應水平高於其對30Y美債利率的波動響應,並顯著高於其他組合。2005年至2018年10Y美債利率每上升1%,倫敦金平均下跌2.7%。與之相較,10Y中債利率每上升1%,上海金平均下跌0.5%。考慮到2005至2018年10Y中債利率和10Y美債利率波動存在一定同步性。所以可以認爲雖然數據測算上上海金對中債利率存在響應,美債利率的變動仍是這段時期金價主要影響因素。2019年後,在倫敦金對美債利率仍維持高響應的情況下,較爲顯著的變化是上海金對中債利率波動響應的明顯上升,特別是相較於30Y中債利率。2019年至今,30Y中債利率每回落1%,上海金平均上漲4.6%。2021年之後,中美利率走勢开始分化,中債利率對於上海金影響明顯提升(2019年至2020年中債和美債利率總體來看仍呈現同向波動)。

二、模型擬合

根據上文的分析,我們知道2019年以及2022年是金價與中美債券收益率關系變化的重要節點。基於此,我們分別將倫敦金以及上海金作爲因變量,將10Y中債利率、30Y中債利率、10Y美債利率、30Y美債利率作爲自變量進行單一參數擬合。

結果顯示,中債收益率對於上海金擬合效果較優,2022年至今30Y中債利率能夠解釋78%的上海金波動,如果將時間推至2023年至今,則解釋力進一步提升至83%。倫敦金來看,盡管倫敦金對於美債收益率波動響應較高(BETA系數絕對值大),但是中債收益率對於倫敦金擬合效果明顯優於同時段美債收益率。我們認爲這與金價在美債收益率上下行之時彈性不同有關,這使得盡管BETA系數測試結果顯示倫敦金對於美債收益率響應較高,但擬合效果卻不佳。

2019年間至2020年間中美債券收益率總體呈現同向波動,所以我們認爲中債券收益率對於金價解釋力的大幅提升,更顯著的應該是劃分爲2021年之後的事情。2021年後中美利差快速收斂,並於2022年後轉爲倒掛,同期中債利率曲线維持短低長高,人民幣逐漸轉爲融資貨幣,而美債利率曲线轉爲短高長低,美元逐漸顯現投資貨幣屬性,這使得金價與中美債券收益率的關系發生了較大轉變。全球主導經濟體中,較低利率一方或是金價波動重要影響因素。此前市場較爲熟悉的2008年至2021年金價與美債利率負相關,其實也是次貸危機前後美元融資屬性凸顯之後的事情,在更早期的歷史中,金價與美債利率負相關性其實也並不突出。中美利差的倒掛或仍將維持一段時間,未來密切關注中債利率變動對於金價的影響。此外,上海金受到人民幣利率影響上升,也和中國宏觀槓杆率上升相關。

標題:【首席推薦】黃金定價錨改變?——金價與人民幣利率相關性探討

地址:https://www.vogueseek.com/post/67775.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 8.9萬美債年內將到期,老美這次徹底慌了,美債離違約已經不遠

下一篇 : 創業板漲近1%,這一板塊掀漲停潮