來源: 編輯:匿名 發表時間:2024-05-19 16:50:19 熱度:38

《投資者網》王健凡

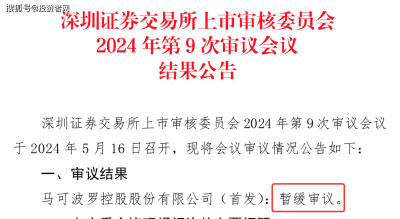

經過三個月的沉寂,滬深交易所重新啓動企業發行上市申請的審議程序。5月16日,深交所上市審核委員會召开會議,審議馬可波羅控股股份有限公司(以下簡稱“馬可波羅”)的首發上市申請。

最終,經深交所上市委召开會議,決定暫緩審議。

據相關媒體報道,這一決定主要基於對公司近期財報中營業收入和利潤下降的實際情況的考量,審議團隊認爲有必要進一步核實影響業績的不確定因素是否已被消除。在審議中,上市委提及兩個主要問題,分別是經營業績問題以及應收账款問題。

作爲國內最大的建築陶瓷制造商和銷售商之一,馬可波羅深耕建築陶瓷的研發、生產和銷售領域,旗下知名品牌包括“馬可波羅瓷磚”和“唯美L&D陶瓷”。

據悉,馬可波羅於2023年3月2日深交所主板上市申請獲受理,公司擬發行不超過11949.2萬股,佔公司發行後總股本的比例不低於10%,預計融資金額31.5793億元。也就是說,馬可波羅尋求的估值接近320億元。

此次IPO,馬可波羅的保薦機構爲招商證券,保薦代表人爲肖雁與萬鵬。此外,審計工作由容誠會計師事務所(特殊普通合夥)負責,籤字會計師劉迪、高強、吳凱民共同爲公司的財務數據背書。

黃建平再闖IPO

馬可波羅這個名字或許讓人誤以爲是一家外資企業,但事實上,它是一個地地道道的本土品牌。

馬可波羅成立於2008年,總部位於東莞。公司的創始人黃建平,來自廣東普寧,1985年,黃建平畢業後被分配到佛山國營工業陶瓷廠,正式進入陶瓷行業;1996年,黃建平創建了自己的品牌“馬可波羅瓷磚”和“唯美L&D瓷磚”,在建築陶瓷市場上佔據了一席之地。

作爲A股市場上的老面孔,這並非他初次涉足IPO之旅。

2022年,馬可波羅曾衝擊IPO。而更早在2021年,黃建平斥資逾2億元收購了上市公司四通股份的控制權,成爲實際控制人。這一舉動當時引發了市場猜測,認爲他可能通過借殼實現上市的目標。

據了解,四通股份是一家典型的潮汕系公司,成立於1997年,總部位於廣東潮州,於2015年成功上市。該公司的保薦代表人是時稱“資本教父”的陳家茂。

2018年,陳家茂保薦的康美藥業爆出虛增300億元資金的醜聞,證監會形容該事件爲“有預謀、有組織,長期、系統實施造假行爲,惡意欺騙投資者,影響極爲惡劣,後果特別嚴重。”

而四通股份的現場檢查報告正是由陳家茂出具的。盡管黃建平入主後,陳家茂退出了公司的督導工作,但或許四通股份的歷史問題仍影響了馬可波羅的借殼計劃。

業績持續下滑

面對監管趨嚴的市場環境,許多企業選擇撤回申請,但馬可波羅卻決定堅持上會審核。這背後不一定是作爲龍頭企業回報投資者的考量,更是進退兩難的真實寫照。

自2021年啓動上市計劃以來,馬可波羅的上市之路並不順暢。作爲一家專注於建築陶瓷的研發、生產和銷售的企業,馬可波羅的主要產品包括有釉磚和無釉磚,其業務與房地產市場緊密相關。

正逢前兩年房地產市場下行,馬可波羅也因此受到顯著的拖累。

具體來看,2019年至2021年,馬可波羅的業績保持了較快增長,營業收入從81.3億元增至93.65億元,淨利潤從9.84億元增至16.53億元。

隨後,公司迎來業績拐點。2022年,馬可波羅的營業收入同比下滑7.52%,淨利潤下滑8.4%。2023年,盡管營業收入小幅增長3.05%,但淨利潤進一步同比下降10.66%。

進入2024年第一季度,公司業績下滑趨勢加劇,營業收入與淨利潤雙雙下滑約16%。此外,經營活動產生的現金流量淨額爲-1.11億元,較去年同期下降-132.7%。

公司真正盈利時,馬可波羅並未選擇上市。然而,面對行業下行壓力和自身增長放緩時,卻決定通過IPO獲取資金。期間的行爲,值得深思。

應收账款高企

由於房地產开發企業普遍面臨困境,馬可波羅的應收账款大幅增加。

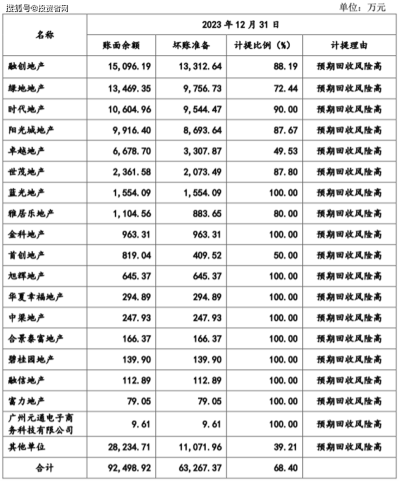

截至2023年末,馬可波羅的應收账款账面價值達到15.99億元,佔期末流動資產的20.45%。這些應收款項主要來自房地產等工程類客戶。然而,能否最終收回這些款項仍然是個未知數。

根據公司2023年的壞账准備名單,融創地產、綠地地產、時代地產等十幾家知名地產企業均爲馬可波羅的客戶。其中,有10家的壞账准備計提比例達到100%,情況十分嚴重。尤其是融創地產,账面余額爲1.51億元,其中壞账准備高達1.33億元,計提比例達到88.19%。

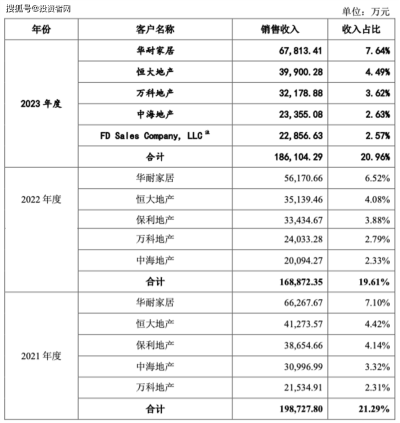

值得一提的是,恆大地產在2023年度是馬可波羅的第二大客戶,銷售收入達到3.99億元。然而,考慮到恆大地產的爆雷情況,無疑爲馬可波羅的財務狀況增加了更多不確定性。

此外,馬可波羅與多家地產商的法律糾紛也未能解決。與融創地產、陽光城地產、綠地地產等公司均有訴訟金額超過1000萬元的訴訟,且至今未執行或未宣判。據招股書披露,公司未完結的訴訟金額在1000萬元以上的訴訟、仲裁案件有13起之多。

巨額分紅與資本騰挪

盡管馬可波羅的業績出現下滑態勢,應收款項高企,公司的現金分紅政策卻未受影響,分紅金額在業績下滑期間甚至遠高於業績上漲期。

報告期內,馬可波羅合計現金分紅高達8.23億元,相對於累計淨利潤45.21億元,分紅金額的佔比達到18%。特別是在2022年3月,公司向全體股東分配了5億元利潤,僅兩個月後,馬可波羅便遞交了主板IPO申請。

與此形成對比的是,業績上漲的2019年至2021年期間,公司的分紅僅爲8000萬元。

作爲資本市場的老手,黃建平在資本運作方面也頗爲老道。在上市前,馬可波羅通過收購子公司股東權益、調整股權架構、提前剝離風險等手段,讓公司的業績靚麗了不少。

報告期內,黃建平不僅控制馬可波羅,還掌控另一家公司唯美裝飾。唯美裝飾與馬可波羅之間頻繁發生關聯交易。

《招股書》顯示,2021年,馬可波羅將對地產公司持有的6.68億元應收账款、其他應收款及應收票據對應的債權,轉讓給唯美裝飾及其關聯方,轉讓價格爲6.68億元。此外,账面淨值1.64億元的差異稅後淨額4.24億元被視作權益性交易,確認資本公積增加。

這一策略有效地轉移了公司的巨額壞账損失。然而,這僅是其廣泛資本運作的一部分。有媒體報道揭示,馬可波羅在上市前對股權架構和子公司股東權益進行了重大調整,目的或在於增厚業績。

總體來看,上市過程中,馬可波羅通過分紅和出售資產的方式,黃建平獲得了大量資金。此外,通過轉讓應收账款,黃建平接管了馬可波羅名下的龐大應收账款及其潛在的壞账損失。

通過這種疑似“左手倒右手”的操作,公司的業績表面看起來有了改善,無疑爲其IPO之路增添了不少“砝碼”。

暫緩審議後,按規定,公司需提供關於業績穩定性的補充信息,上市委將根據有關情況作出審核判斷。後續事件進展如何,《投資者網》將持續關注。(思維財經出品)■

標題:新“國九條”後首單IPO審議暫緩!詳解馬可波羅的資本故事

地址:https://www.vogueseek.com/post/67301.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 北上消費更便捷,香港居民可开戶使用數字人民幣

下一篇 : 金飾價格一夜大漲12元!還有比黃金更能漲的