來源: 編輯:匿名 發表時間:2024-04-24 16:51:44 熱度:13

蔣飛/文 核心觀點:

結論:一季度一般公共預算收入同比負增,一般公共預算支出在中央支撐下維持正增,赤字使用進度偏快,財政收支偏緊。一季度政府債發行偏慢,或由於去年末增發國債結轉至今年使用,預計二季度,包括超長期特別國債和專項債在內的政府債發行或將提速。

數據:一季度,全國一般公共預算收入60877億元,同比下降2.3%,1-2月同比爲-2.3%;全國一般公共預算支出69856億元,同比增長2.9%,1-2月同比爲+6.7%。全國政府性基金預算收入10394億元,同比下降4%,1-2月同比爲+2.7%;全國政府性基金預算支出17798億元,同比下降15.5%,1-2月同比爲-10.2%。

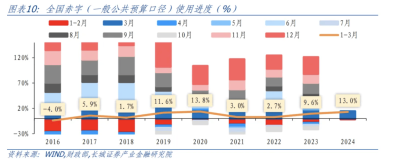

要點:今年名義GDP同比4.2%相對於5.3%的實際增速更低,對財稅收入的制約有所顯現。疊加部分減稅政策延續,2024年一季度一般公共預算收入增長偏慢,相應的財政支出在1-2月“开門紅”後邊際放緩。中央對地方轉移支付力度較大,維持財政支出不過快下滑。財政支出向社會保障和就業、文旅體育、城鄉社區等領域傾斜,付息支出增長也較快。一季度財政收支缺口(財政收入—支出)爲-8979億元,較去年同期缺口擴大3405億元,赤字使用進度處於近8年較快水平,僅次於2020年,體現出財政收支緊平衡的特點。

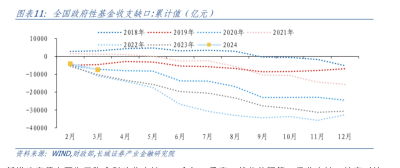

廣義財政角度,一季度地產銷售市場延續低位調整,土地出讓收入下降趨勢依然延續,政府性基金收入也重新掉頭向下轉爲負增,支出端配合收入共同收縮,收支缺口得到較好控制,政府性基金收入減去支出爲-7404億元,較去年同期收斂約2837億元,佔預算收支缺口(使用進度)的15.0%,處於2019年以來同期較慢水平。

2024年一季度“兩本账”財政收支缺口擴大,但政府發行節奏偏慢,同比少增,我們理解這一方面是由於去年年底增發的特別國債在今年年初下達和使用,一定程度降低了一季度政府債融資的必要性。另一方面可能也有地方政府化債對特定領域投資的限制影響。

向前看,二季度政府債發行有較大概率提速。對於債券市場,政府債供給衝擊可能對資金面產生一定擾動,但我們認爲整體政策發力較爲節制,債券收益率下行趨勢可能較難逆轉。

1.財政收入增速偏低,支出邊際放緩

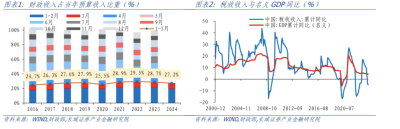

2024年一季度,全國一般公共預算收入60877億元,同比下降2.3%,扣除特殊因素後可比增長2.2%左右,延續恢復性增長態勢。其中稅收收入49172億元,同比下降4.9%,扣除特殊因素後保持平穩增長。財政部指出,特殊因素是扣除2022年中小微企業緩稅入庫擡高基數、2023年年中出台的四項減稅政策翹尾減收等。實際上今年名義GDP同比4.2%相對於5.3%的實際增速更低,對財稅收入的制約亦有所顯現。3月份財政收入同比下降2.4%,收入額佔全年目標的7.3%,處於近八年較低水平,僅好於2020年,一季度財政收入進度爲27.2%,也不及近三年水平。

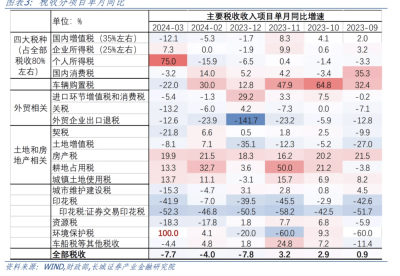

稅收分項來看,3月份增值稅和消費稅同比負增,或有去年減稅政策的影響,同時可能也指向高端消費活動轉弱;而企業所得稅、個人所得稅實現正增長,有去年同期低基數影響。地產相關重要稅收也未明顯好轉,契稅和土地增值稅同比均重新轉負,指向地產成交回暖成色不足,僅房產稅維持較高增速。

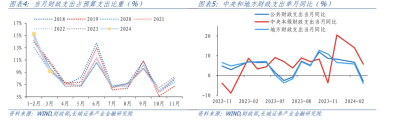

財政收入同比增長偏慢,對支出形成一定掣肘,3月財政支出邊際放緩。一季度全國一般公共預算支出69856億元,同比增長2.9%,較今年1-2月的6.7%明顯變慢。一季度財政支出完成預算目標的24.5%,高於近3年的平均水平,但3月單月看,財政支出同比下降2.9%,佔全年目標的9.2%,處於近8年較低水平,僅好於2021年水平。分央地看,中央支出發力明顯,中央對地方的轉移支付力度較大。3月中央和地方財政支出總比分別爲5.7%和-4%,中央支出增速明顯強於地方。財政部提到2024年安排中央對地方轉移支付10.2萬億元,截至4月上旬2024年中央部門預算已全部批復到位,中央對地方轉移支付已下達8.68萬億元,佔年初預算的85.1%。而地方財政支出明顯放緩,可能體現財政政策提質增效的取向。

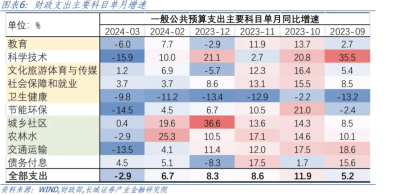

從具體支出科目看,3月份社會保障和就業、文旅體育、城鄉社區等領域財政支出同比高於全部財政支出。財政部指出社會保障和就業、衛生健康、城鄉社區、交通運輸、住房保障等支出進度較快,其中社會保障和就業支出進度30.7%、城鄉社區支出進度26.2%、衛生健康和交通運輸支出進度均爲25.1%,都超過序時進度。今年2月底前,財政部將1萬億元增發國債資金全部下達到地方。從一季度數據看,增發國債資金重點投向的城鄉社區支出、農林水支出、災害防治及應急管理支出同比分別增長12.1%、13.1%、53.4%,均實現了兩位數增長。值得一提的是,3月份債務付息支出增速爲4.5%,相對較高,政府再融資償債壓力不小,付息支出較爲剛性,可能對其余領域財政支出產生一定拖累。

2.政府性基金收入同比轉負

一季度地產銷售市場延續低位調整,土地出讓收入下降趨勢依然延續,政府性基金收入也重新掉頭向下轉爲負增。2024年一季度地產銷售同比-19.4%,降幅未明顯收窄;房地產开發投資額同比-9.5%,降幅擴大。房企銷售回款能力未修復,拿地意愿可能不強,對應政府性基金收入增長也缺乏支撐。一季度,全國政府性基金預算收入10394億元,同比下降4%,3月單月同比下降15.9%,相較於1-2月的同比增長2.7%重新放緩。根據今年財政預算,全年政府性基金預算收入70802.05億元,同比增長0.1%,3月政府性基金收入佔全年目標比重爲4.6%,是2018年以來的最低水平,一季度政府性基金收入進度爲14.7%,也處於近7年較低水平。

3.收支緊平衡繼續,政府債發行或有望提速

總結來看,2024年一季度一般公共預算收入增長偏慢,財政支出在1-2月“开門紅”後邊際放緩,一季度財政收支缺口(財政收入—支出)爲-8979億元,較去年同期缺口擴大3405億元,赤字使用進度處於近8年較快水平,僅次於2020年,體現出財政收支緊平衡的特點。

廣義財政角度,一季度政府性基金收入也出現邊際放緩,支出配合收入共同收縮,收支缺口得到較好控制,政府性基金收入減去支出爲-7404億元,較去年同期收斂約2837億元,佔預算收支缺口(使用進度)的15.0%,處於2019年以來同期較慢水平。

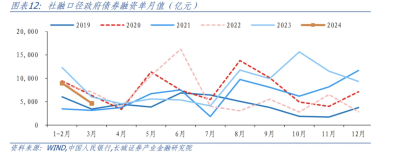

新增政府債主要爲了彌合財政收支缺口,今年一季度一般公共預算口徑收支缺口較高(較去年擴大3405億元),政府性基金收支缺口較小(較去年收斂2837億元),總收支缺口仍在擴大,對應政府債淨融資需求應比去年同期更大。實際上2024年一季度政府發行節奏偏慢,社融口徑政府債(包含國債和地方政府債)合計淨融資1.36萬億元,同比少增4700億元。我們理解這一方面是由於去年年底增發的特別國債在今年年初下達和使用,一定程度降低了一季度政府債融資的必要性。另一方面可能也有地方政府化債對特定領域投資的限制影響。財政部指出一季度地方政府專項債發行規模小於往年,一方面是以往年度爲應對疫情衝擊等特殊因素影響,加大年初發行規模。另一方面也與地方項目建設資金需求、債券市場利率等因素相關。

向前看,二季度政府債發行有較大概率提速,或將逐步對社融起到一定支撐作用。對於債券市場,政府債供給衝擊可能對資金面產生一定擾動,但我們認爲整體政策發力較爲節制,債券收益率下行趨勢可能較難逆轉。財政部4月22日在新聞發布會上提出要“密切關注儲蓄國債的供需關系變化和銷售情況,研究適當增加發行規模”財政部“已經將2024年超長期特別國債支出納入2024年預算,同時扎實推進前期准備工作”。對於財政支持領域,除了一季度重點提到的制造業領域“新一代信息技術、高端裝備、新材料等產業”“數字經濟關鍵環節”,下一階段“交通基礎設施數字化轉型”“規模設備更新和消費品以舊換新”“部分大中城市實施城市更新”等相關領域也可能是重點。

風險提示

國內宏觀經濟政策不及預期;貨幣政策不及預期;財政政策不及預期或超預期;信用事件集中爆發。

標題:二季度政府債發行或將提速——3月財政數據點評

地址:https://www.vogueseek.com/post/62760.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。