來源: 編輯:匿名 發表時間:2024-04-22 00:50:13 熱度:49

魯政委系中國首席經濟學家論壇理事、興業銀行首席經濟學家

日本,銀行,利率,業務模式

20世紀90年代以來,隨着日本房價和股價的見頂,日本國債和貸款利率中樞也步入長期下行,日本銀行業經歷了長期低利率環境。在此期間,日本銀行業如何調整資產負債表?業務模式有何變化?

從資產配置策略來看,1990年代初期,日本房價和股價見頂之後,日本銀行業的壞账發酵和確認較爲滯後,銀行業的資產結構調整尚不劇烈;90年代後期,隨着信貸規模的收縮和股價下跌導致的權益資產虧損,日本銀行業減少了股票持倉,同時增持日本國債,小幅增加海外證券投資;2013年以後,QQE時代,日本銀行業提升現金類資產佔比、降低債券投資佔比,开始顯著增配超長債,大型銀行大幅增加海外貸款和海外證券投資。

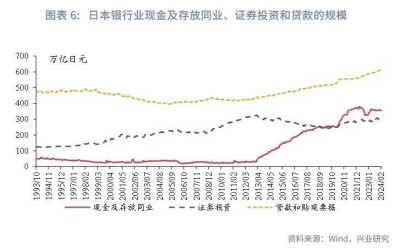

從負債結構變化來看,20世紀90年代以後,日本銀行業存款相較於貸款保持高增速;同時,從存款結構來看,隨着定期存款和活期存款的利率逐步接近,定期存款佔比下降、活期存款佔比上升。同時,日本貨幣市場基金由縮量到清盤,具有清算功能的貨幣儲備基金成爲固定收益類基金的主流。

從資產負債的相對久期來看,低利率環境下,日本銀行業貸款期限整體拉長;公司貸款浮息佔比下降,居民貸款浮息佔比上升;中小銀行的久期錯配程度更高。

從收入結構變化來看,在低利率環境下,日本銀行業利息淨收入的絕對規模下降,佔比70%-85%;而由於“金融大爆炸”之後日本金融業走向混業經營,銀行手續費及傭金淨收入的規模和佔比均明顯提升,大型銀行手續費及傭金淨收入佔比在25%以上;投資收益(不含利息收入)的貢獻在不同年份波動較大。

從業務模式變化來看,爲了應對息差收入的下降,提升中間業務收入,日本銀行業提高收費標准、拓寬業務類型,更加重視私人銀行和財富管理業務;爲了應對居民收入下降和抵押品價值下跌,更爲重視無抵押、高息的信用貸款業務;隨着債券投資收益下降,日本銀行業更加關注另類投資。此外,從機構設置上,大型銀行通過海外並購,拓展國際業務;銀行間合並重組,減少分支機構數量,降低經營成本。

20世紀90年代以來,隨着日本房價和股價的見頂,日本國債和貸款利率中樞也步入長期下行,日本銀行業經歷了長期低利率環境。

在此期間,日本銀行業如何調整資產負債表?爲了應對息差收入下降,日本銀行業的業務模式有哪些變化?本文將重點探討20世紀90年代以來,日本銀行業的資產負債結構變化,以及日本銀行業的收入結構和業務模式變化。

一、日本銀行業資產負債結構的變化

1.1 日本央行貨幣政策的簡要回顧

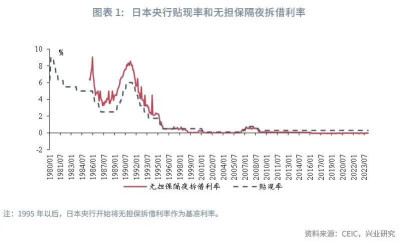

20世紀90年代以來,日本央行的貨幣政策可以大致劃分爲以下幾個階段:一是20世紀90年代初期,日本央行的貨幣政策由擊潰泡沫轉向促進經濟恢復,逐步下調政策利率,以1991年7月爲轉折點,日本央行开始下調貸款基准利率,此後貨幣政策以逐步下調政策利率爲主。二是20世紀90年代末,日本央行开始探索零利率和量化寬松操作(QE),其中,1999年2月,日本央行將無擔保隔夜拆借利率降低0.15%,此後進一步調低,標志着日本央行开始執行零利率政策,同年,日本央行开始購买國庫券,2001年,日本央行的資產購买範圍擴大至長期國債。三是2013年开始,日本央行正式开啓“量化、質化寬松”(Quantitative and Qualitative Monetary Easing,簡稱QQE),包括將操作目標由無擔保隔夜拆借利率變更爲基礎貨幣、擴大長期國債購买額、延長購买國債的期限、增加ETF和J-REIT的購买等內容,並於2016年之後开始進行“收益率曲线控制”操作。四是2024年3月19日,日本央行宣布結束負利率政策。

1.2 日本銀行業資產負債結構的變化

在上述不同時期,日本商業銀行面臨的利率環境也發生明顯改變,日本銀行業相應調整了資產負債配置和證券投資策略。

1.2.1 資產端:尋找合意資產的三階段

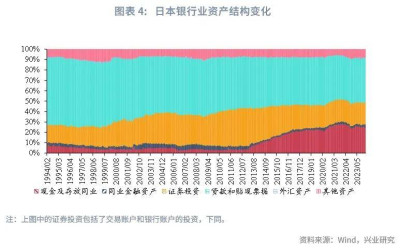

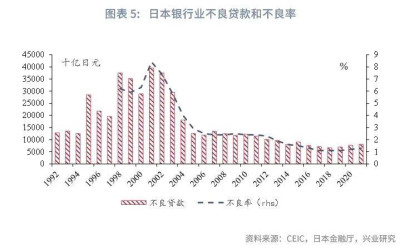

從資產端來看,1990年日本房價和股價見頂之後,日本銀行業的壞账發酵和確認較爲滯後,直到90年代末才出現銀行的集中破產,因而在90年代初期,銀行業的資產結構調整尚不劇烈;90年代後期,隨着信貸規模的收縮和股價下跌導致的權益資產虧損,銀行开始提升債券投資規模和佔比;2013年以後,QQE時代,銀行證券投資佔比再度下降,現金類資產佔比提升,信貸投放佔比仍保持在較低水平。

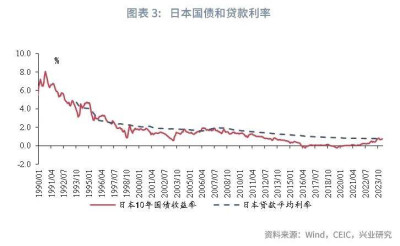

第一階段,20世紀90年代初期,日本銀行業大類資產配置比例相對穩定,自1998年开始,商業銀行貸款規模收縮初見端倪。1990年以後,日本貸款利率和國債利率均已开始下行,但存貸款利差仍保持在2%以上,銀行資產結構保持了相對穩定;1998年开始,銀行貸款的絕對規模开始收縮,銀行开始提升證券投資的規模和佔比,尤其是增加債券投資。

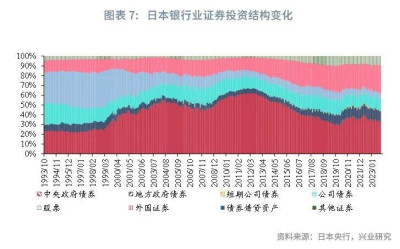

第二階段,1999年至2012年前後,日本商業銀行貸款規模收縮,權益資產也出現虧損,作爲風險處置方案的一部分,商業銀行減少了股票持倉,同時增持日本國債,小幅增加海外證券投資。1998年开始,隨着房地產領域壞账的發酵,日本商業銀行的貸款規模收縮;同時,股票市場的下跌,也是日本商業銀行信貸擴張能力下降的重要原因。由於日本商業銀行普遍和企業客戶之間存在交叉持股(Cross-Shareholding),銀行可以持有企業不超過5%的股權,企業股價的盈虧直接影響銀行資本。在股價大幅下跌的背景下,形成了“股價下跌-銀行資本侵蝕-銀行信貸擴張受限”的鏈條。2002年开始,日本商業銀行持有的部分股票轉移至新成立的銀行持股購买公司(Banks’Shareholding Purchase Corp)和日本央行。日本銀行業持有的股票佔證券投資的比例從30%以上逐步壓縮至10%以下。這一時期,日本商業銀行增加了債券投資,尤其以日本國債的投資爲主,同時小幅增加了海外證券的投資。

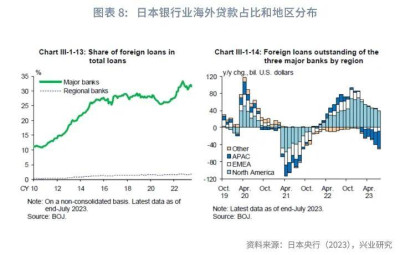

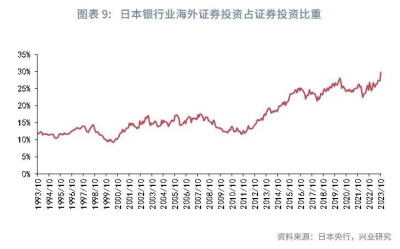

第三階段,2013年QQE之後,銀行提升現金類資產佔比、降低債券投資佔比,銀行开始顯著增配超長債,大型銀行增加海外貸款和海外證券投資。日本央行开啓QQE和收益率曲线控制之後,日本債券利率進一步下探,10年期日本國債收益率已經不足1%,2016年以後甚至步入負利率,日本銀行業开始提升現金類資產佔比、減配日本國債,同時在債券持倉中开始顯著拉長久期。日本大型商業銀行的外國貸款佔比不斷提升,達到30%以上;日本銀行業的海外證券投資在全部證券投資中佔比也超過30%。

1.2.2 負債端:存款活期化,貨幣基金消亡

從負債端來看,日本銀行業存款相較於貸款保持高增速;同時,從存款結構來看,隨着定期存款和活期存款的利率逐步接近,定期存款佔比下降、活期存款佔比上升。

從存款增速來看,90年代末期开始,盡管日本銀行業的貸款規模出現收縮,存款規模仍保持正增長,尤其是區域銀行的存款高增、信貸增長緩慢的現象表現得更爲明顯。20世紀80年代开始,日本央行逐步推進利率市場化,直到90年代初才完成存款利率市場化。在此期間,企業和居民對於非管控利率的存款產品(如大額存單、大額定期存款等)需求較高,創新產品如貨幣基金規模也出現了快速擴張。泡沫破滅後,銀行存款繼續保持增長;從企業存款來看,大型企業傾向於在全球範圍內進行資產配置和並購活動,而中小企業則增加了銀行存款(Murai et al.,2020)。

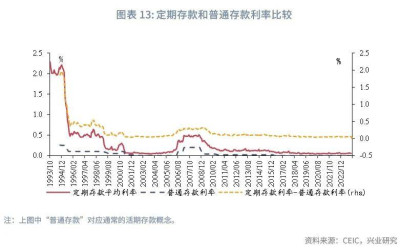

從存款結構來看,20世紀90年代以後,隨着定期存款利率的快速下行,日本銀行業的定期存款佔比下降,活期存款佔比提升。1993年至1994年,日本定期存款和活期存款先後完成利率市場化。此後,隨着政策利率的逐步下調,存款利率也快速下調,從1993年至1996年,定期存款利率已經從2%以上下行至0.5%左右,2016年以後,定期存款利率更是長期處於不足0.1%的超低水平。從1993年到2003年,日本定期存款佔比自70%左右下降至45%左右,活期存款佔比自15%左右上升至45%左右;此後直至2010年,上述結構保持大體穩定;2010年以後,定期存款進一步下降至20%左右,活期存款佔比上升至60%以上。

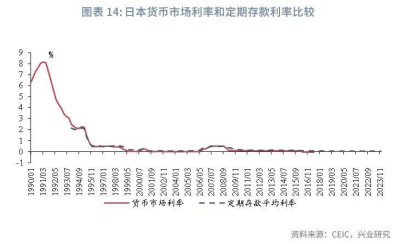

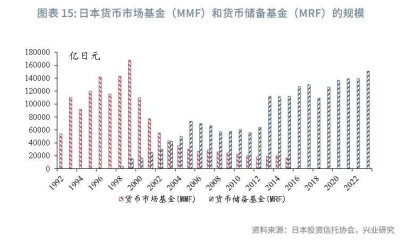

低利率環境下,日本貨幣市場基金由縮量到清盤,具有清算功能的貨幣儲備基金成爲固定收益類基金的主流。在20世紀90年代初,日本貨幣市場利率高於定期存款利率,貨幣市場基金(MMF)也受到市場歡迎,規模一度快速擴張。2000年之後,貨幣市場基金在零利率甚至負利率環境下,規模逐步下降,到2016年之後,貨幣基金難以維持淨值,全部被清盤。1997年之後,日本市場上出現了貨幣儲備基金(Money Reserve Fund,MRF),MRF扮演證券公司資產管理账戶的清算基金,客戶證券账戶中的闲置資金,通常自動購买MRF,MRF在投資組合的評級和久期方面接受更嚴格的監管。2016年貨幣基金清盤後,僅有MRF被保留。由於MRF在清算流程中的特殊性,爲了在負利率環境下維持MRF的淨值在1以上,資管機構減免了管理費用、代替投資者承擔負利率投資的損失,並且針對MRF豁免了禁止補貼的條款。截至2023年末,MRF在全部固定收益類基金中佔比97%,其余3%爲少量長期債券基金。

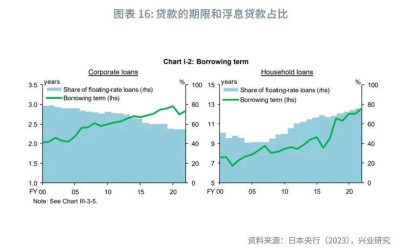

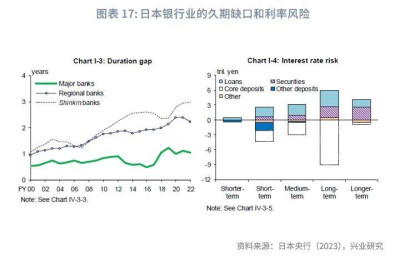

1.2.3 資產負債久期:貸款期限拉長,久期缺口上升

從資產負債的相對久期來看,低利率環境下,日本銀行業貸款期限拉長,公司貸款浮息佔比下降,居民貸款浮息佔比上升;中小銀行的久期錯配程度更高。從貸款的期限結構來看,2000年之後,日本銀行業的貸款期限出現明顯的拉長,其中,公司貸款和居民貸款品種都是如此;不過,從浮息貸款和固定利率貸款的佔比來看,公司貸款中浮息貸款佔比下降,而居民貸款中浮息貸款的佔比上升。2010年之後,如果不考慮核心存款(core deposit),日本銀行業資產負債的久期缺口明顯上升,其中,大型銀行的久期缺口上升幅度較小(主要是由於長期固定利率貸款投放),區域銀行和信用社的久期缺口上升較快(主要是由於投資於長期債券);不過,將核心存款納入考慮之後,由於穩定的核心存款佔比較高,銀行資產端和負債端的利率風險相對平衡。

二、日本銀行業的收入結構和業務模式變化

2.1 收入結構變化

從日本銀行業的收入結構[1]變化來看,在低利率環境下,日本銀行業利息淨收入的絕對規模下降;而由於“金融大爆炸”之後日本金融業走向混業經營,銀行手續費及傭金淨收入的規模和佔比均明顯提升;投資收益的貢獻在不同年份波動較大。

一是利息淨收入,1997年以來,日本銀行業的利息淨收入絕對規模下降,在營業收入中佔比大致在70%-85%。隨着日本銀行業息差的收窄,盡管銀行業的資產規模繼續擴張,日本銀行業利息淨收入卻出現收縮,從1996到2019年,日本銀行業利息淨收入的規模下降了40%左右,2020年开始,利息淨收入的規模有所回升。從營收佔比來看,利息淨收入大致在營業收入中佔比70%-85%。

在低利率環境下,日本銀行業的存貸款利差不斷壓縮,最低存貸款利差不足1%。從貸款利率的絕對水平來看,1993年至2000年,平均貸款利率從4%以上下行至2%附近,2000年至2010年,平均貸款利率大致保持在1.5%至2%區間,QQE开啓之後,平均貸款利率進一步下行,最低下行至0.77%附近。與此同時,雖然存款利率也快速下行,但存貸款利差仍然緩慢下行。1993年至2000年,日本銀行業貸款和存款的利差從2.50%左右壓縮至1.90%左右;2000年至2010年,存貸款利差繼續壓縮至1.40%;QQE开啓之後,日本銀行業逐步進入不足1%的超低淨息差經營時期,2022年,存貸款利差最低壓縮至0.70%附近。

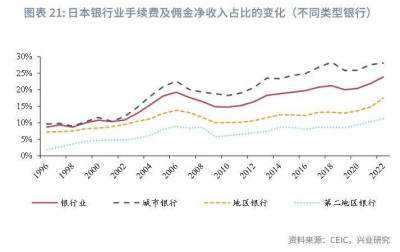

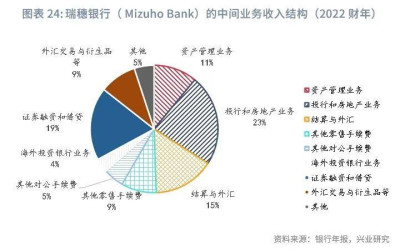

二是手續費及傭金淨收入,日本銀行業由分業經營走向混業經營,手續費及傭金淨收入的規模和佔比逐漸提升,尤其是大型銀行的手續費收入提升較爲明顯。在日本“金融大爆炸”背景下,1998年以後,日本解除對金融控股公司的禁令;2004年以後,銀行證券中介業務管制解除,日本金融業逐步由分業走向混業,銀行的手續費及傭金淨收入規模和佔比均有明顯提升。2000年前後,大型銀行通過合並重組,形成綜合化的金融集團,拓寬財富管理和交易業務,近年來大型銀行手續費及傭金淨收入的佔比提升至25%以上。

三是投資收益,在年度間波動相對較大,絕對規模和佔比均較低。在低利率環境下,日本金融市場的各類利差普遍收窄,例如信用利差(貸款利率-存款利率)、轉換利差(債券利率-貨幣市場利率)、被動利差(貨幣基金利率-存款利率)均處於較低水平,銀行業出現轉換功能“失靈”的現象(Murai et al., 2020)。在上述環境下,銀行自營交易獲取投資收益更爲困難。1996年以來,日本銀行業投資收益(包括交易账戶和其他債券投資、衍生品、外匯交易的收益)在營業收入中佔比最高達到13%左右,在債券利率上行的部分年份(如1999年、2003年),日本銀行業債券綜合損益轉負;在2008財年和2022財年,自營業務的投資收益(不含利息收入)轉負。

2.2 銀行業務模式的變化

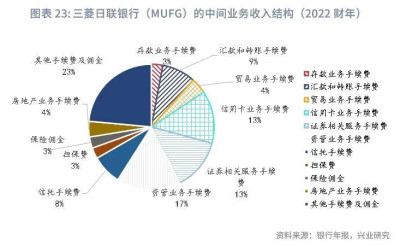

一是爲了應對息差收入的下降,銀行通過提高收費標准、拓寬業務類型,提升中間業務收入。一方面,日本銀行業自20世紀90年代开始,嘗試提升傳統銀行支付結算業務的收費標准(例如ATM和轉账費用),但是這種嘗試也面臨來自新型銀行業務模式的競爭,例如开設在7-11連鎖便利店中的“7銀行”。另一方面,銀行業更加重視面向高淨值客戶的私人銀行和財富管理業務,包括投資信托的銷售、養老保險的銷售等。大型銀行由於在國際金融中心設有分支機構,在資產管理和外匯交易方面存在優勢,例如,三菱日聯銀行的中間業務收入中17%來自於資管業務;部分中小銀行選擇共同設立資管公司的方式來參與相關業務。

二是拓展國際業務,提升資產組合收益,大型銀行在海外市場的貸款和證券佔比均達到30%以上。正如我們在前文分析指出的,日本大型銀行通過增加在海外市場的資產配置,提升資產的總體收益;不過,缺乏穩定的外幣存款也成爲日本銀行業增配海外資產過程中的一大困擾(白川方明,2021)。2008年金融危機之後,日本大型銀行集團進一步加快了海外擴張的步伐,收購了部分海外金融機構;尤其是在日本央行开啓QQE之後,日本銀行業進一步提升了海外貸款和海外證券投資的佔比,大型銀行海外貸款和海外證券投資的配置比例均達到30%以上。

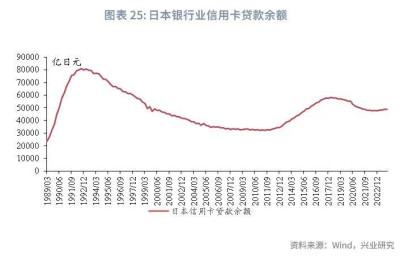

三是爲了應對居民收入下降和抵押品價值下跌,日本銀行業更爲重視無抵押的信用貸款業務,並收購在徵信方面有專長的機構;同時,銀行還對企業提供無追索權不動產貸款、無抵押定型貸款等。隨着居民工資收入下降,向無抵押品的個人提供高息信用貸款,對銀行而言變得更有吸引力;部分銀行通過收購在獲取個人徵信信息方面有專長的機構,提升相關業務能力(Murai et al.,2020)。2012年以後,日本銀行業信用卡貸款余額結束了下行趨勢,出現了明顯的回升,從3.2萬億日元回升至4.5萬億日元以上。企業貸款方面,日本銀行業开始提供基於項目現金流的無追索權不動產貸款,以及基於信用評分模型的無抵押定型貸款等(日本央行,2005)。

四是隨着債券投資收益下降,日本銀行業更加關注另類投資。根據日本央行(2005),爲了應對投資收益率下降,大銀行、地區銀行增加了被稱爲“替代投資”的組合債、證券化產品、風險基金、私人股權投資基金、不動產基金的投資。這類投資在日本央行的統計中體現爲“其他投資”,其規模和佔比都逐步提升,目前已經達到日本銀行業證券投資的10%左右。

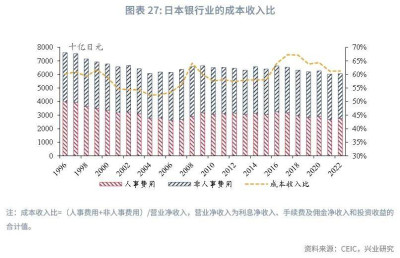

五是銀行間合並重組,減少分支機構數量,降低經營成本。20世紀90年代以後,日本銀行業經歷了部分銀行的破產,以及銀行間的合並重組,城市銀行由13家減少爲5家[2],第二地區銀行(多數由儲蓄銀行改組而來)由68家減少爲39家。2001年以來,商業銀行分支機構數量由1.5萬家左右減少至1.3萬家左右,尤其是第二地區銀行的分支機構數量下降比較明顯,城市銀行分支機構數量一度下降,近年來再度回升。隨着分支機構數量的減少,1996年以來,日本銀行業的人事費用下降了30%左右,非人事費用下降了9%左右。不過,在低息差環境下,由於營收的規模同樣縮減(分母下降),日本銀行業的成本收入比仍超過60%。

參考文獻:

1.白川方明,裴桂芬等譯,動蕩時代,中信出版社,2021年。

2.日本央行,金融系統的現狀與評估——以銀行業爲核心,2005年8月。

3.王洛林,余永定,李薇,日本宏觀經濟政策的重大轉變,國際經濟評論,1998年第7-8月號。

4.小峰隆夫,陳曦譯,日本激蕩三十年:平成經濟 1989-2019,浙江人民出版社,2022年。

5.Baxter R.,Japan’s Cross-Shareholding Legacy: the Financial Impact on Banks, Asia Focus, 2009.

6. Ishihara,H.,Why unrealized losses at Japanese banks are only 5-10% of the US[EB/OL],2023/6/5[2024/4/11],https://market-news-insights-jpx.com/insights/article005056/

7.Murai,T., & G. Schnabl,The Japanese Banks in the Lasting Low-, Zero- and Negative-Interest Rate Environment, Credit and Capital Markets,2021, Volume 54.

注:

[1]爲了便於和我國銀行業報表比較,本文對日本銀行業協會披露的利潤表科目進行了調整,利息淨收入爲利息收入減去利息支出,手續費及傭金淨收入爲手續費及傭金收入減去手續費及傭金支出,投資收益包括了交易账戶收益和其他普通收益,交易账戶收益包括交易账戶的證券和衍生品投資收益,其他普通收益中包括了債券到期和出售收益、外匯交易收益和衍生品收益等,下同。

[2]5家城市銀行包括三菱日聯銀行(MUFG Bank)、瑞穗銀行(Mizuho Bank)、三井住友銀行(SMBC)、裏索納銀行(Resona Bank)和崎玉裏索納銀行(Saitama Resona Bank)。

標題:魯政委:低利率下日本銀行業的資產負債和業務模式變遷

地址:https://www.vogueseek.com/post/62238.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。