來源: 編輯:匿名 發表時間:2025-01-01 08:51:22 熱度:8

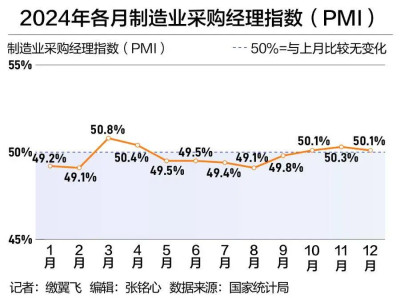

21世紀經濟報道記者繳翼飛 北京報道 2024年12月31日,國家統計局發布最新數據,2024年12月份,制造業採購經理指數(PMI)爲50.1%,比11月下降0.2個百分點,連續三個月處於擴張區間。2024年四季度制造業PMI均值爲50.2%,明顯高於三季度的49.4%。

從13個分項指數來看,同11月相比,12月新訂單指數、新出口訂單指數、積壓訂單指數、產成品庫存指數、採購量指數、進口指數、原材料庫存指數和供應商配送時間指數上升,指數升幅在0.1至2個百分點之間;生產指數、購進價格指數、出廠價格指數、從業人員指數和生產經營活動預期指數下降,指數降幅在0.1至1.6個百分點之間。

受訪專家表示,12月制造業PMI的下行主要受到生產指數下滑影響,基礎原材料價格也出現較大程度下滑,但是在“兩新”政策以及一攬子增量政策的影響下,市場需求出現較好增長。接下來,要繼續重視“供大於求”的總量失衡問題,並爲應對後續外部衝擊做好准備,推出更加積極有力的宏觀經濟政策,爲2025年开局奠定穩定向好基礎。

“兩新”政策帶動需求回暖

從生產端來看,2024年12月生產指數爲52.1%,比11月下降0.3個百分點。

東方金誠首席宏觀分析師王青告訴21世紀經濟報道記者,12月制造業PMI指數轉向下行,主要是受生產指數下滑拖累。這與當月鋼鐵、水泥、汽車、基建等主要行業或產業开工率出現一定幅度的環比下行相印證。同時,12月供貨商配送時間指數大幅上行0.7個百分點至50.9%,主要是受節前物流增加等因素影響,但這是一個反向指標,會拖累12月制造業PMI指數下行。

不過,需求出現持續好轉。12月新訂單指數爲51.0%,比11月上升0.2個百分點。

光大銀行金融市場部宏觀分析師周茂華告訴21世紀經濟報道記者,國內此前出台大規模設備更新和消費以舊換新等政策“組合拳”效果在逐步釋放中,同時,海外需求擴張,“搶出口”效應明顯,帶動我國外向型制造業需求增長。

中國物流信息中心分析師文韜指出,消費品市場需求增長尤爲亮眼,“兩新”政策爲消費市場注入了較強動力,加上臨近年底消費高峰,消費品制造業市場需求增速明顯加快,是支撐需求整體加快恢復的主要力量。消費品制造業新訂單指數較上月上升接近1個百分點至53%以上的較好水平,其中消費品制造業新出口訂單指數也較上月上升超過2個百分點至50%以上的擴張區間,表明12月消費品出口有所回升。

在外需方面,12月新出口訂單指數上升0.2個百分點至48.3%,連續兩個月上行。

王青表示,這表明當前外需韌性較強,但也不排除美國大選結束後,接下來中美經貿關系變數加大,一些美國進口商“提前下單”的影響。

中國物流與採購聯合會特約分析師張立群表示,目前需求雖有恢復跡象,但供大於求的總量失衡問題仍然嚴重。受其影響,生產指數和生產經營活動預期指數均有降低。總體看,當前促進經濟回升的因素與市場引導的需求收縮、經濟下行壓力正處相互角力的關鍵時刻,要按照中央經濟工作會議部署,加快推出更加積極有力的宏觀經濟政策,特別要顯著擴大政府公共產品投資,盡快增加企業訂單,帶動企業生產經營活動持續回暖。

基礎原材料價格加快下降

盡管產需兩端均處於擴張區間,但12月的價格指數卻出現明顯下降。其中,12月出廠價格指數回落1.0個百分點至46.7%,主要原材料購進價格指數回落1.6個百分點,降至48.2%,均處於較深的收縮區間。

王青認爲,這一方面與當月國際原油、銅、鋁等大宗商品價格下行向國內傳導有關,另一方面則主要受近期國內鋼鐵、煤炭、化工等基礎原材料價格持續下行影響,顯示當前整體市場需求依然偏弱。

文韜表示,基礎原材料價格加快下降是制造業價格整體下行的根源,基礎原材料行業購進價格指數和出廠價格指數分別爲45.6%和43.2%,均較11月下降3個百分點左右。整體來看,盡管原材料價格連續下行在一定程度上減輕了企業成本壓力,但是也反映出經濟回升動力仍然承壓運行。

價格方面的壓力也反映在不同企業的抵抗能力上,企業經營的分化情況在12月更加明顯。12月份,大型企業繼續保持穩中有增態勢,大型企業PMI爲50.5%,較11月下降0.4個百分點;中型企業PMI爲50.7%,較11月上升0.7個百分點,重回景氣區間。不過,小型企業PMI爲48.5%,比11月下降0.6個百分點,景氣度有所回落。

王青表示,近期經濟回升力度整體上仍然較爲溫和,市場需求回暖對工業品價格的拉動作用有限。背後是本輪財政化債政策力度較大,但對地方政府穩增長能力的提振效應還需要一段傳導時間,而樓市回暖尚未傳導到房地產投資端。

而將時間拉長,從季度情況看,四季度制造業PMI均值爲50.2%,明顯高於三季度的49.4%,跨入擴張區間。

文韜表示,四季度,新訂單指數連續三個月運行在50%及以上,生產指數連續三個月運行在52%及以上,顯示四季度以來增量政策較好轉化爲發展實績,總供給和總需求持續穩定增長,國民經濟循環較爲暢通,長期回升向好態勢趨於鞏固。一攬子增量政策也有效帶動了企業預期上升,中央經濟工作會議又爲市場注入了更強信心,制造業生產經營活動預期指數均值爲54%,較三季度均值上升1.6個百分點。

對於後續走勢,周茂華表示,接下來1~2個月制造業活動受傳統節日等方面影響存在波動,但一攬子增量政策效果仍有很大釋放空間,制造業市場需求有望逐步復蘇。另外,房地產呈現企穩跡象,國內高技術裝備制造業保持高景氣度,加上海外需求保持一定韌性,預計國內制造業活動整體延續復蘇走勢。

王青提醒,2025年1月20日美國當選總統特朗普上台後,市場將密切關注其政策安排是否會影響到我國外需穩定。另外,國內房地產行業走勢也將是決定制造業PMI走勢的一個關鍵。綜合來看,2025年1月制造業會繼續處於溫和擴張狀態。

標題:需求在改善,制造業PMI連續三個月站上榮枯线

地址:https://www.vogueseek.com/post/108683.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。