來源: 編輯:匿名 發表時間:2024-04-18 16:51:20 熱度:13

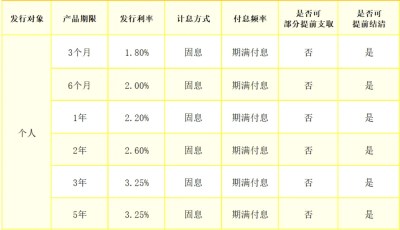

近日,多家中小銀行積極新發售大額存單吸儲。鈦媒體APP發現,福建、江西、浙江、山西等多家中小銀行近期推出了20萬元起存,利率3%左右的三年期和五年期的大額存單產品。

正好相反的是,以招行銀行爲代表的大行卻收緊了大額存單額度,一單難求。4月10日,網傳招商銀行已不再新發三年期、五年期大額存單產品額度,不少大型銀行也开始壓降大額存單產品額度。

大行和中小銀行不同做法背後原因何在呢?對此業內人士表示,大型銀行壓縮和調整大額存單,以更好管理負債成本與淨息差。部分區域中小銀行通過適度增加大額存單產品以增加獲客、吸儲。

中小銀行新發大額存單,大行額度告急

4月开始,多家中小銀行積極推出大額存單產品。例如,廣西某農信社的一款20萬元起存的大額存單三年期、五年期利率甚至達到3.25%。鈦媒體APP了解到,年後福建、江西、浙江、山西的多家中小銀行相繼發行了利率3%左右的大額存單。

圖片來源:廣西某農信社公衆號

與之相反的是,大行卻紛紛收緊三年期、五年期大額存單的發售。招商銀行APP上在售的大額存單已經沒有三年期和五年期的產品。在售的大額存單產品分兩檔:第一檔是20萬元起售,利率爲1.65%-2.15%,期限爲1個月到兩年不等;第二檔是50萬元起售,利率爲1.90%、2.15%,期限分別爲6個月和兩年。建設銀行、中信銀行等銀行也表示從去年开始已無大額存單額度,目前僅有定期存款。

單純比較利率,中小銀行大額存單較大型銀行有明顯優勢,最高利率差可達1%左右。業內人士表示,中小銀行吸收存款優勢相對較弱,借高利率可以達到獲客和攬儲的目的。大型銀行壓縮和調整大額存單,以更好管理負債成本與淨息差。

中小銀行攬儲,大行壓降息差

在大額存單業務上採取相反操作,或許與大中小型銀行市場競爭、客戶定位、負債結構等因素有關。

大型銀行壓降大額存單,主要是爲了應對淨息差持續收窄的趨勢。

國家金融監督管理總局公布的數據顯示,截至2023年末,我國商業銀行淨息差下降至1.69%,較2023年前三季度下降了0.04個百分點,首次跌破1.7%關口,其中國有大行的淨息差降至1.62%。

“基於多種原因,今年銀行業淨息差仍有收窄壓力,商業銀行主要通過更大幅度調降存款利率、努力提高活期存款佔比、持續優化貸款結構等來對衝息差壓力。”星圖金融研究院副院長薛洪言表示。

業績發布會上,多家銀行表態會採取積極的舉措對負債成本進行管控。中國銀行副行長張毅透露,該行2024年將加大對3年期以上大額存單等高成本存款壓降力度。民生銀行副行長兼董祕李彬在業績發布會上表示,目前整體的存款成本相對較高,要努力拓寬低成本穩定資金來源。

招聯金融首席金融研究員董希淼表示,2024年商業銀行仍將繼續下調存款利率,以進一步壓降資金成本,減緩息差縮窄的壓力。除了下調存款利率之外,商業銀行還應減少對存款的利息補貼以及利息之外的費用,進一步壓降存款的隱性成本。

於此同時,由於中小銀行在吸收存款方面吸引力弱、地域受限,在國有大行、股份行通過調整大額存單以管理淨息差的同時,部分中小銀行逆勢發售大額存單,存在借此攬儲、獲客的目的。

在我國,中小銀行通常是指資產規模相對較小、區域性較強的商業銀行,主要包括全國性和區域性的股份制商業銀行、城市商業銀行、農村商業銀行、農村合作銀行、農村信用社、村鎮銀行及民營銀行等。這類銀行通常專注於服務特定區域或特定客戶群體,如中小企業、農民和農村經濟發展等。其特徵包括區域性、單個規模小、中小客戶居多。與大型銀行一樣,中小銀行是我國金融體系的重要組成部分。

中信證券首席經濟學家明明表示,對於地方中小銀行而言,受限於地域和安全程度不及全國性銀行,攬儲壓力會更大。在全國性銀行的存單額度減少的背景下,中小銀行發行大額存單以提升對儲戶的吸引力,進而鼓勵儲戶在本行進行儲蓄。

薛洪言表示,近期,部分銀行進行大額存單限額,正是努力管控負債成本、穩定淨息差的又一個嘗試。但具體到不同銀行,所處區域發展狀況差異較大,資產端定價壓力不同,個別銀行基於自身战略訴求,不急於壓降高息負債,通過大額存單獲得更高的存款份額,雖不是行業主流,但也是正常現象。

大額存單或逐步放緩,專家呼籲多元資產配置

對於大額存單未來的發展趨勢,業內專家認爲未來可能會逐步放緩,並建議儲戶注重財富的多元配置。

薛洪言指出,短期來看,無論是國內穩增長、穩地產的需要,還是全球主要央行即將步入降息周期,都預示着我國繼續降息的概率較大。爲穩定銀行息差水平,更大幅度調降存款利率是必然選擇,未來存款利率大概率會繼續下降,大額存單發行利率會隨存款利率逐步下移。面對存款利率下行的大趨勢,儲戶應主動轉變思路,通過財富的多元配置實現風險與收益的均衡。

銀行理財、黃金、股票、債券、權益型基金等投資品種或爲可以替代的選擇。

明明表示,考慮到存款利率下行的趨勢不變,預計未來大額存單的發行可能會逐漸放緩、利率整體仍將下滑。不過中小銀行存款利率下行幅度預計不及全國性銀行。對於儲戶來說,一方面應結合資金流動性需求把握合適的存款產品,另一方面,也可以將部分資金投入銀行理財等低風險資管產品,如果風險偏好相對更高,債券基金和混合型基金也是可以考慮的選項。(本文首發於鈦媒體APP,作者|顏繁瑤,編輯|劉洋雪)

更多宏觀研究幹貨,請關注鈦媒體國際智庫公衆號:

標題:大行收緊大額存單,中小銀行爲何逆勢而行?|鈦媒體金融

地址:https://www.vogueseek.com/post/61567.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

夢倍路(mont-bell)NANGATATRAS")