來源: 編輯:匿名 發表時間:2024-04-02 17:07:15 熱度:17

OTA行業綜述:全球規模達萬億美元,全球有潛力誕生多個大市值公司

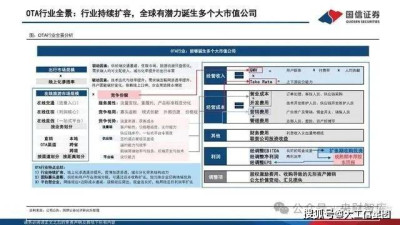

OTA行業全景:全球在线旅遊萬億美元規模,亞、歐、美三大龍頭各執牛耳

全球在线旅遊行業:萬億規模,增速快於GDP及整體旅遊市場。根據Euromonitor數據,2019年全球在 线旅遊市場規模接近1萬億美元,同比增速大個位數水平增長,高於全球GDP和整體旅遊市場收入增速。

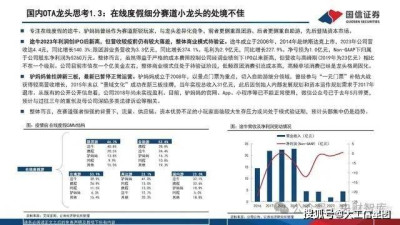

競爭格局:亞、歐、美三大龍頭各執牛耳,區域小龍頭謀求差異化發展。亞歐美佔據全球旅遊市場近 8成份額,其中傳統國際TOP3龍頭(攜程集團、Booking、Expedia)分別深耕亞洲、歐洲、北美,目 前平台GMV在全球居前三,均超1000億美元,由此估算全球CR3約30%上下。由於在线旅遊可分爲直銷 與OTA行業,若僅考慮後者預計龍頭市佔率更高,整體呈現國際寡頭格局。OTA有一定區域屬性,同時 多元化出行需求及不同市場的結構升級也爲新玩家創造機會,小龍頭也有望通過差異化战略獲得發展。

整體看,OTA以相對標准化的機酒業務爲核心,競爭能力體現在流量、供應鏈與平台預定服務體驗, 除此以外,①較大的模式創新、②引入優勢外部資源、③價格战可能會擾動已有格局,其中①可能拓 寬已有市場邊界(如Airbnb聚焦非標住宿市場)並佔據份額;②通過引入外部資源可能彌補新玩家在 流量、供應鏈或技術上的先發不足,並獲得一定份額;③曾在各區域OTA行業上演,但資金實力更強 的一方往往通過收購、投資等整合行業,從而實現贏者通喫、進入格局相對穩定的局面。

全球旅遊復蘇:2023年歐美跨境恢復9成以上,先於亞太,在线滲透提升

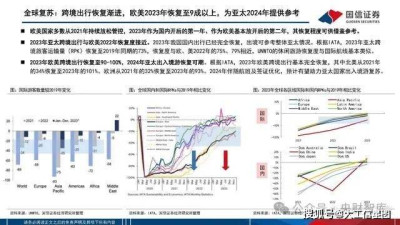

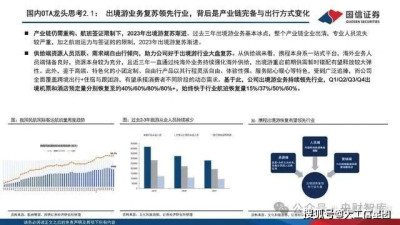

全球復蘇:跨境出行恢復漸進,歐美2023年恢復至9成以上,爲亞太2024年提供參考

歐美國家多數從2021年持續放松管控,2023年作爲國內开後的第一年、作爲歐美基本放开後的第二年,其恢復程度可供借鑑參考。 2023年亞太跨境出行與歐美2022年恢復度接近。2023年我國國內出行已經完全恢復,出境可參考整體亞太情況。根據IATA,2023年亞太跨 境旅客運輸量(RPK)恢復至2019年同期的73%,恢復度與歐、美2022年的75%、79%相近,UNWTO的休闲旅遊恢復度與國際航线基本類似。 2023年歐美跨境出行恢復至90-100%,2024年亞太出入境遊恢復可期。根據IATA,2023年歐美跨境出行基本完全恢復,其中北美從2021年 的34%恢復至2023年的101%、歐洲從2021年的32%恢復至2023年的93%。2024年伴隨航班及籤證優化,預計有望助力亞太國家出入境遊復蘇。

在线旅遊顯著提升的深層次原因:供給端技術變革帶來效率提升與體驗優化

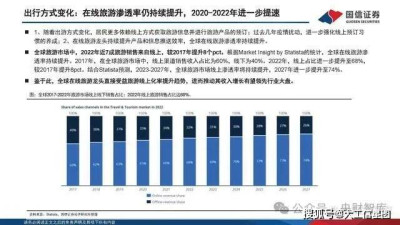

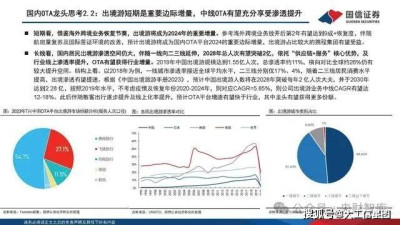

國內旅遊在线化滲透提升更爲顯著。根據Fastdata極數《2023年中國旅遊業復蘇趨勢報告》,2023年一季度,在线旅遊交易額佔比 超六成,在线旅遊滲透率從2019Q1的38.8%提升至2023Q1的60.6%,增加21.8pct,較疫情前顯著提升,不同口徑有所差異,但整 體仍高於全球水平。也正因此,在线旅遊用戶在2023年上半年出行恢復時已經較快反彈,超過疫情前高點。

分析线上化滲透率提升的背後原因,我們認爲:一是供給端技術變革帶來效率提升與體驗優化,互聯網滲透率進一步提升。由於供 給端資源在空間上十分分散,供需信息的匹配需要依靠媒介,其中旅行社爲傳統的信息組織者,此後逐步發展出集合旅遊信息攻略 的網站如馬蜂窩、窮遊等,移動互聯網時代能夠根據興趣偏好推送更個性化的旅遊信息,如攜程、小紅書等,到內容生成式AI驅動 下更精准的推薦和定制的旅遊策劃,背後核心是產業的技術變革,而技術變革帶來的效率提升與體驗優化助力各相關產業在线化滲 透率提升。2020-2022年期間,國內互聯網普及率持續提升,雖然2020-2022年出行受阻使得國內移動互聯網旅遊用戶規模階段波 動,但旅遊消費在疫情的預訂習慣加持下仍然維持持續滲透中。

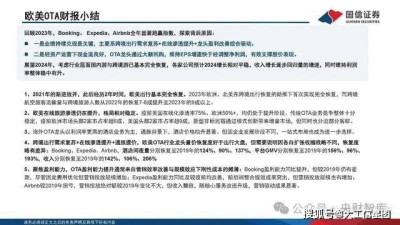

歐美OTA龍頭總結:2023年業績強勢兌現+大額回購,股價漲幅靚麗

歐美在线旅遊市場:线上化率分化但均持續提升,傳統業務競爭格局穩定

歐美线上化滲透分化,但均處於提升過程中:由於上遊集中度與連鎖化率不同,旅遊市場线上化滲透率:美國75%VS歐洲市場50%左右。 傳統OTA業務競爭格局整體十分穩定:歐洲市場Booking(歐洲佔比高)、Expedia(美國佔比高)合計佔比超6成,美國市場合計佔比超9成。

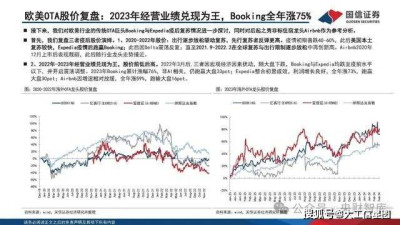

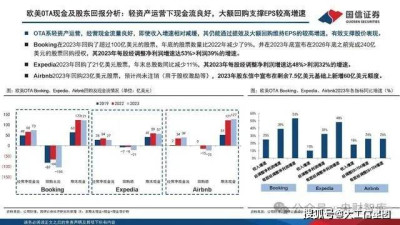

歐美OTA股價復盤:2023年經營業績兌現爲王,Booking全年漲75%

接下來,我們對歐美行業的傳統OTA巨頭Booking與Expedia疫後復蘇情況進一步探討,同時對後起之秀非標住宿龍頭Airbnb作爲參考分析。 首先,我們復盤三者疫後股價演繹。1、2020-2022年股價:出行逐步放松驅動復蘇,先行復蘇者反彈更高。疫情初期普跌40-60%,此後美國本土 復蘇較快,Expedia疫情後跑贏Booking;此後因Delta震蕩反復;直至2021.9-2022.2在全球復蘇與出行限制逐步放松中再創新高。Airbnb2020年 12月上市後表現靚麗,此後隨行業龍頭走勢接近。 2、2022年-2023年經營業績兌現爲王,股價前低後高。2022年3月後,三者因宏觀經濟因素擾動,隨大盤下跌,Booking與Expedia均跌至疫前水平 以下,並开啓震蕩調整。2023年Booking累計漲幅76%,非AI相關,仍跑贏大盤33pct;Expedia整合初顯成效,利潤增長良好,全年漲73%,跑贏 大盤30pct;Airbnb因增速相對放緩,全年漲59%,跑輸大盤16pct。

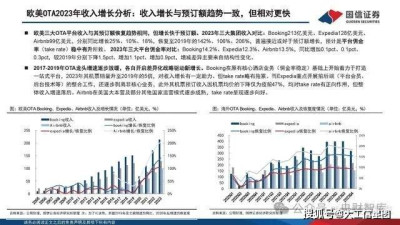

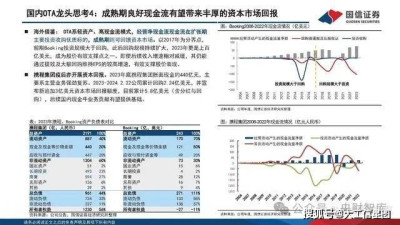

歐美OTA2023年預訂分析:Booking平台GMV恢復至150%+,表現領先,顯著快於行業

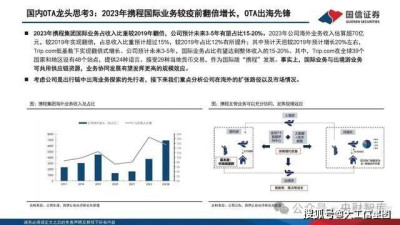

基本面表現對上述股價進行了良好的解釋:歐美OTA平台預訂2021-2022年漸進改善,2023年進一步突破。首先,我們觀測平台的流量,海 外OTA平台業務爲跨區域跨國家布局,而各地在2021-2022年相繼放开,國內復蘇先於跨境,表現爲平台預訂額階梯式復蘇。2023年同比增 長前高後低,從上半年跨境出行釋放,到下半年增長偏向常態化。不同平台因各自所處階段、經營战略目標不同而表現差異。

2023年Booking、Airbnb相關預訂經營指標均已超疫前水平,且顯著快於行業,Expedia因部分業務剝離等恢復約9成。2023年平台GMV對 比:Booking1506億美元、Expedia1041億美元、733億美元,分別同比增長24%、10%、16%,恢復至2019年的156%、96%、193%。 2023年酒店預訂間夜對比:Booking10.5億、Expedia3.5億、Airbnb4.5億分別同比增長17%、13%、14%,恢復至2019年的124%、90%、 137%。酒店業務爲在线旅遊中利潤率最高的板塊,也是歐美龍頭布局核心,受益於酒店價格提升,OTA平台總預定額恢復快於間夜數,整體 均好於行業恢復節奏。

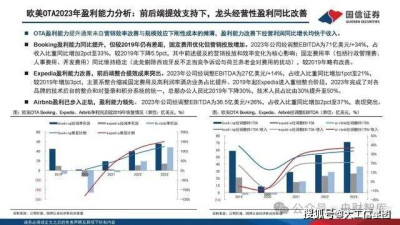

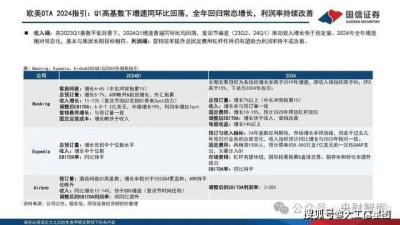

歐美OTA2023年盈利能力分析:前後端提效支持下,龍頭經營性盈利同比改善

OTA盈利能力提升通常來自營銷效率改善與規模效應下剛性成本的攤薄,盈利能力改善下經營利潤同比增長均快於收入。 Booking盈利能力同比提升,但較2019年仍有差距,固定費用優化但營銷投放增加。2023年公司經調整EBITDA爲71億美元/+34%,佔 收入比重同比增加2pct至33%,較2019年下降5.5pct,其中前述提及的營銷投放和效率變化爲核心影響;固定費用率(包括行政管理費、 人事費用、开發費用)同比維持穩定(此處剔除西班牙反不正當競爭訴訟與荷蘭養老金對費用的擾動),較2019年略有改善。 Expedia盈利能力改善,前後端整合提效成果突出。2023年公司經調整EBITDA爲27億美元/+14%,佔收入比重同比增加1pct至21%, 較2019年增加3pct,主要系整合縮減固定費用及高利潤率酒店業務佔比提升。2019年起Expedia進入重組整合階段,2023年完成了對各 品牌的技術後台的整合和對登錄和積分系統的統一,總部辦公人員比2019年下降30%,技術人員佔比由30%提升至50%。 Airbnb盈利已步入正軌,盈利能力領先。 2023年公司經調整EBITDA爲36.5億美元/+26%,佔收入比重同比增加2pct至37%,表現突出。

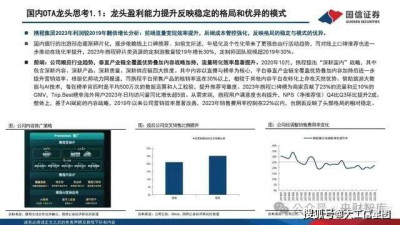

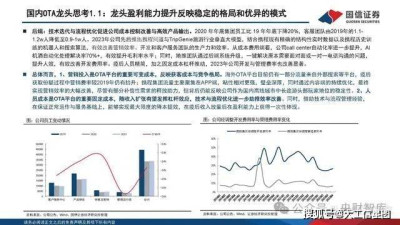

國內OTA龍頭思考:2024年跨境遊貢獻重要增量,在线住宿結構紅利仍在

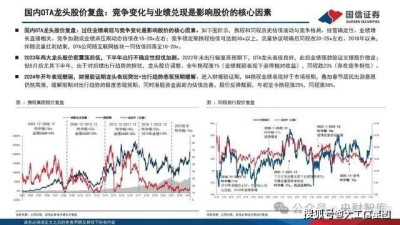

國內OTA龍頭股價復盤:競爭變化與業績兌現是影響股價的核心因素

國內OTA龍頭股價復盤:過往業績表現與競爭變化是影響股價的核心因素。如下圖所示,攜程和同程歷史估值波動與競爭格局、經營確定性、業績增 長直接相關。競爭加劇或業績承壓期動態估值在15-20x左右;競爭穩定期攜程估值可達到30x以上,流量協議明確後同程在20-25x左右。2018年以來, 伴隨流量紅利結束,OTA公司隨互聯網板塊一同估值回落至10-20x。

2023年兩大龍頭股價前震蕩後低,下半年出行不確定性擔憂加劇。2022年末出行鏈復蘇預期下,OTA龍頭表現良好,此後業績強勁驗證支撐股價穩定; 但5月後尤其下半年,出於對後續出行趨勢的擔憂,龍頭股價調整。全年攜程漲1%(業績靚麗表現下錄得相對收益),同程跌23%(存在競爭擔憂)。

2024年开年表現靚麗,財報驗證期龍頭表現突出+出行趨勢悲觀預期緩解。進入財報驗證期,Q4攜程業績表現好於市場預期,疊加春節居民出遊意愿 仍然高漲,緩解前期對出行趨勢的極度悲觀預期,同時港股資金面助力估值改善,股價反彈靚麗,年初至今攜程漲25%,同程漲36%。

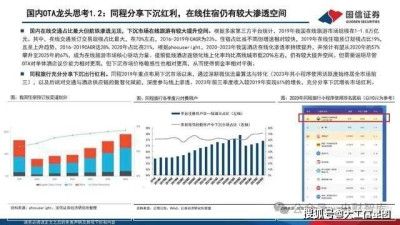

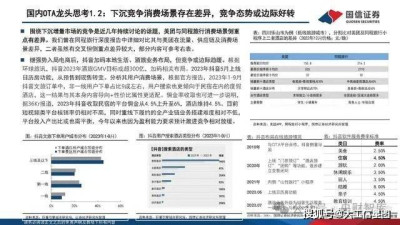

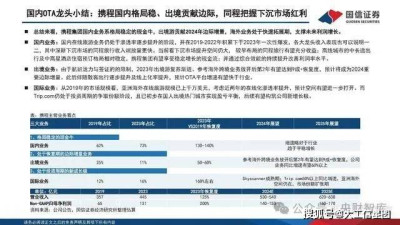

國內OTA龍頭小結:攜程國內格局穩、出境貢獻邊際,同程把握下沉市場紅利

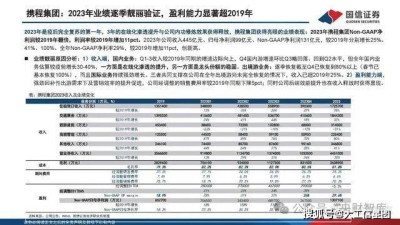

總結來看,攜程集團國內業務系格局穩定的現金牛,出境遊貢獻2024年邊際增量,海外業務處於快速拓展期,支撐未來利潤增長。

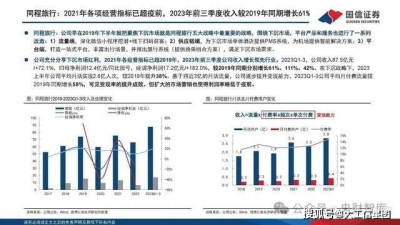

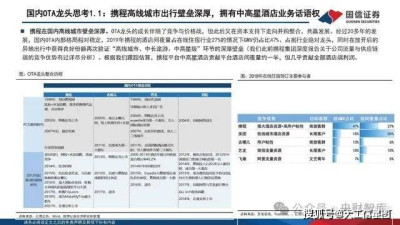

國內業務:國內在线旅遊業務仍處於滲透率逐步提升的階段,並在2019-2022年積累下於2023年一次性爆發,各大龍頭收入表現也可以說明一 二,其中深耕下沉市場的同程旅行收入端放量更快。當前看下沉市場提升空間仍大, 較早布局的同程旅行有望充分收益;高线城市的中長途出 行及中高星酒店住宿預訂格局相對穩定,攜程集團有望享受穩定增長的現金流;並通過綜合效能的持續提升改善利潤率水平。

出境業務:由於航班運力與籤證的的限制,2023年出境遊復蘇漸進。參考海外跨境業務放开後第2年有望達到9成+恢復度,預計將成爲2024重 要邊際增量。此後伴隨散客出行逐步提升及线上化率提升,預計OTA平台增速有望快於行業。

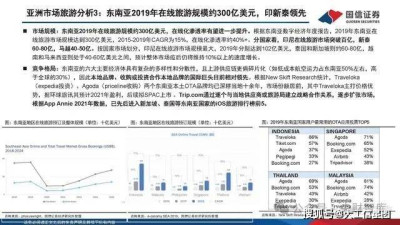

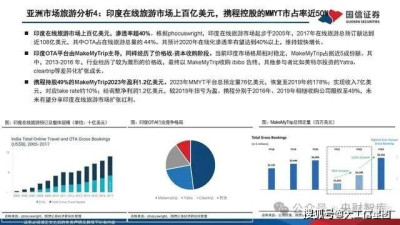

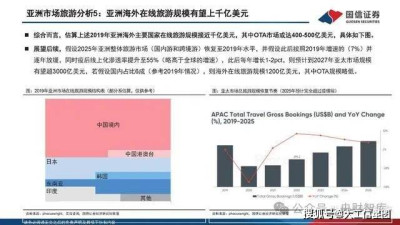

國際業務:從2019年的市場規模看,亞洲海外在线旅遊規模已上千萬美元,考慮近兩年的在线化滲透率提升,預計空間有望進一步打开。而 Trip.com仍處於投資周期的爭取份額階段,且已初步在國人出境熱門城市實現盈虧平衡,後續有望構築公司新增長極。

報告節選:

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

-

End

-

本文主編

BAG

標題:專題報告:在线旅遊行業,歐美爲鑑,再議國內OTA龍頭投資價值

地址:https://www.vogueseek.com/post/58322.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 懷仁市:踏着春光 樂享採摘親子遊

下一篇 : 廣西友誼關邊檢站一季度驗放出入境人員超63萬人次