來源: 編輯:匿名 發表時間:2024-03-25 00:50:42 熱度:28

過去這周,A股小幅下跌,上證指數、滬深300、創業板指下跌0.22%、0.70%、0.79%,但整體交投情緒較爲活躍,日成交額突破1萬億元。誠然,在經歷了快速反彈後,交易層面的A股已實現短周期的修復。但從情緒指標看,無論是PE、PB估值,還是股債性價比、破淨率等維度,都指向市場仍具有較好投資性價比,而未來行情的持續性和彈性,則更多取決於後續基本面數據的驗證。

第一,三月將盡,四月決斷或構成A股全年投資節奏。

一般而言,在4月之前,由於政策未定、旺季未到,市場雖有春季躁動,但交易主线往往都是上一年度的线性外推,或是對於兩會政策的期待。但4月之後,隨着兩會政策的落定、开工的進行,全年的政策和經濟格局初定,疊加上市公司年報和一季報的披露,市場可以基於政策面和基本面做出更加清晰的方向性選擇,因此往往市場在4—10月會步入一種比較確定的趨勢或風格。

根據天風證券統計,月度漲幅和基本面相關度最高的月份均是出現在財報披露階段,且4月>7月>10月>8月>6月,其中,4月是一季報的披露月,這也就意味着4月市場的基本面定價有效性最高。此外,一季報的參考價值可以延續到5-8月,因此,一季報是下一階段的重要關注方向。

第二,1-2月部分經濟數據亮眼,但仍需等待A股一季報驗證。

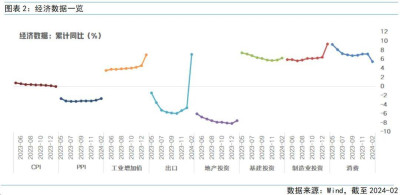

1-2月經濟數據釋放出較多積極信號。從供給端來看,1-2月工業增加值同比增長7.0%,增速較去年全年提高2.4個百分點,處於近年來較高水平,其中制造業明顯恢復。另外,細分工業增加值2年復合增速也普遍回暖,主要在上遊資源品,消費和部分機械制造領域,上遊資源品主要受益於庫存去化、價格回升、生產動能修復;消費主要受益於春節假期催化。從需求端看,基建制造業投資支撐整體投資實現較高增速;此外在春節居民生活半徑擴大、促消費政策帶動下,服務消費和部分大宗消費景氣上行;而外需方面,1-2月出口同比增長7.1%,盡管有低基數影響,但仍出現改善趨勢。

值得注意的是,1-2月新建商品房銷售面積同比下降20.5%,在去年同期基數較低的背景下依舊明顯萎縮,降幅較去年全年走闊12個百分點。1-2月房地產开發企業到位資金同比下降 24.1%,降幅較去年全年走闊10.5個百分點。

就權益市場而言,在地產產業鏈持續低迷的背景下,宏觀經濟保持平穩並有結構性亮點,或有利於市場信心恢復,疊加當前較低估值及資金利率,A股市場有望逐步修復,後續仍需等待A股一季報數據驗證。

第三,美聯儲鴿派定調,點陣圖仍顯示年內會有3次降息。

美聯儲3月議息會議維持利率水平5.25%-5.5%不變。點陣圖仍顯示年內會降息3次(75bp),對2024年底聯邦基金利率的中位數預期依然維持在4.6%,符合預期。美聯儲對未來經濟預期較爲樂觀,2024年GDP預測上調0.7%至2.1%,失業率預測下修0.1%至4%,核心PCE預測上調0.2%至2.6%。會後鮑威爾講話釋放三個重要信號:通脹回落至2%的過程很顛簸,2月通脹擡頭並未改變整體情況;若勞動力市場供需趨於平衡、通脹繼續回落,將會在今年开始降息,但通脹風險也可能讓政策利率在更長時間維持高位;已討論放慢縮表節奏,預計很快將會實施。整體來看,美聯儲態度偏鴿,市場對此前通脹反彈對降息形成阻力的擔憂有所緩解。聲明發布後,美股、黃金、比特幣大漲,美元指數、油價下跌。芝商所美聯儲觀察工具顯示,市場對6月降息預期從前一日的59.1%上升至72.9%。

若美聯儲开啓降息通道,國內貨幣政策的外部約束或將緩解,屆時有望進一步打开降息空間。此外,對於A股而言,之前美債收益率上行也是其“殺估值”的重要原因,因此,若美債高位回落,A股估值有望迎來修復。

整體而言,在經濟復蘇和全球流動性拐點這兩重預期下,可採用“三角形”布局。1)進攻側:海外AI取得新進展,關注國內映射及新一輪產業周期的崛起。2)防守側:關注低估值、高股息的紅利資產。3)中間層:關注受益於大規模設備更新、消費品以舊換新政策的行業以及受益於悲觀預期修復的醫藥等。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(1)市場行情回顧

(2)資金供需情況

◆ 4、下周宏觀事件關注

過去這周,A股小幅下跌,上證指數、滬深300、創業板指下跌0.22%、0.70%、0.79%,但整體交投情緒較爲活躍,日成交額突破1萬億元。誠然,在經歷了快速反彈後,交易層面的A股已實現短周期的修復。但從情緒指標看,無論是PE、PB估值,還是股債性價比、破淨率等維度,都指向市場仍具有較好投資性價比,而未來行情的持續性和彈性,則更多取決於後續基本面數據的驗證。

第一,三月將盡,四月決斷或構成A股全年投資節奏。

一般而言,在4月之前,由於政策未定、旺季未到,市場雖有春季躁動,但交易主线往往都是上一年度的线性外推,或是對於兩會政策的期待。但4月之後,隨着兩會政策的落定、开工的進行,全年的政策和經濟格局初定,疊加上市公司年報和一季報的披露,市場可以基於政策面和基本面做出更加清晰的方向性選擇,因此往往市場在4—10月會步入一種比較確定的趨勢或風格。

根據天風證券統計,月度漲幅和基本面相關度最高的月份均是出現在財報披露階段,且4月>7月>10月>8月>6月,其中,4月是一季報的披露月,這也就意味着4月市場的基本面定價有效性最高。此外,一季報的參考價值可以延續到5-8月,因此,一季報是下一階段的重要關注方向。

第二,1-2月部分經濟數據亮眼,但仍需等待A股一季報驗證。

1-2月經濟數據釋放出較多積極信號。從供給端來看,1-2月工業增加值同比增長7.0%,增速較去年全年提高2.4個百分點,處於近年來較高水平,其中制造業明顯恢復。另外,細分工業增加值2年復合增速也普遍回暖,主要在上遊資源品,消費和部分機械制造領域,上遊資源品主要受益於庫存去化、價格回升、生產動能修復;消費主要受益於春節假期催化。從需求端看,基建制造業投資支撐整體投資實現較高增速;此外在春節居民生活半徑擴大、促消費政策帶動下,服務消費和部分大宗消費景氣上行;而外需方面,1-2月出口同比增長7.1%,盡管有低基數影響,但仍出現改善趨勢。

值得注意的是,1-2月新建商品房銷售面積同比下降20.5%,在去年同期基數較低的背景下依舊明顯萎縮,降幅較去年全年走闊12個百分點。1-2月房地產开發企業到位資金同比下降 24.1%,降幅較去年全年走闊10.5個百分點。

就權益市場而言,在地產產業鏈持續低迷的背景下,宏觀經濟保持平穩並有結構性亮點,或有利於市場信心恢復,疊加當前較低估值及資金利率,A股市場有望逐步修復,後續仍需等待A股一季報數據驗證。

第三,美聯儲鴿派定調,點陣圖仍顯示年內會有3次降息。

美聯儲3月議息會議維持利率水平5.25%-5.5%不變。點陣圖仍顯示年內會降息3次(75bp),對2024年底聯邦基金利率的中位數預期依然維持在4.6%,符合預期。美聯儲對未來經濟預期較爲樂觀,2024年GDP預測上調0.7%至2.1%,失業率預測下修0.1%至4%,核心PCE預測上調0.2%至2.6%。會後鮑威爾講話釋放三個重要信號:通脹回落至2%的過程很顛簸,2月通脹擡頭並未改變整體情況;若勞動力市場供需趨於平衡、通脹繼續回落,將會在今年开始降息,但通脹風險也可能讓政策利率在更長時間維持高位;已討論放慢縮表節奏,預計很快將會實施。整體來看,美聯儲態度偏鴿,市場對此前通脹反彈對降息形成阻力的擔憂有所緩解。聲明發布後,美股、黃金、比特幣大漲,美元指數、油價下跌。芝商所美聯儲觀察工具顯示,市場對6月降息預期從前一日的59.1%上升至72.9%。

若美聯儲开啓降息通道,國內貨幣政策的外部約束或將緩解,屆時有望進一步打开降息空間。此外,對於A股而言,之前美債收益率上行也是其“殺估值”的重要原因,因此,若美債高位回落,A股估值有望迎來修復。

行業配置:在經濟復蘇和全球流動性拐點這兩重預期下,可採用“三角形”布局:1)進攻側:海外AI取得新進展,關注國內映射及新一輪產業周期的崛起。2)防守側:關注低估值、高股息的紅利資產。3)中間層:關注受益於大規模設備更新、消費品以舊換新政策的行業以及受益於悲觀預期修復的醫藥等。

進攻側:關注科技成長,受益於新一輪產業周期崛起

近期海外科技板塊催化不斷,OpenAI發布文生視頻模型Sora、AI算力龍頭業績持續超預期等利好消息,引發了市場對AI板塊的情緒回暖。當前全球正處於新一輪科技創新周期,國內科技成長投資的空間依然值得期待。1)算力產業鏈:光模塊等細分領域可以直接受益於海外算力投資;此外,高算力芯片的供應鏈安全關乎我國能否迎頭趕上這一輪科技創新浪潮,在AI浪潮和自主可控的背景下,國產算力有望實現加速成長。2)下遊應用:以Sora爲代表的AI文生視頻模型,進一步打开了AI的下遊應用空間。當前受限於算力和模型能力,國內AI應用在產品數量、品類豐富度和功能上發展不及海外,短期落地兌現仍需時間,需要注重對股票的選擇和對節奏的把控。隨着國內大模型發力追趕,以及越來越多的AI大模型備案獲批,國內AI應用有望加速發展。3)具身智能:具身智能作爲物理世界AI的最佳載體,有望引領新一輪AI浪潮,而Sora對物理世界的模擬能力,有望推動具身智能從感知到認知的技術突破,或對智能駕駛、人形機器人等具身智能領域產生重大影響。4)消費電子:2023年下半年在各大廠商密集發布新機等因素的催化,消費電子市場已經呈現復蘇跡象。而AI大模型的持續迭代,爲智能終端市場帶來了增長新動力,各大廠商對AI PC、AI手機的押注和加速布局,有望對新一輪換機周期形成催化。

防守側:配置高股息、低估值的紅利資產

近兩年在內外部不確定因素的衝擊,A股市場接連調整,中證紅利指數相對抗跌甚至有絕對收益,引發了市場的廣泛關注。從估值和交易擁擠度等指標來看,當前紅利資產的關注度未達到極值,具有進一步提升的空間。短期來看,在經濟弱復蘇的背景下,紅利資產與投資者的穩健型配置需求相匹配;長期來看,在經濟增速適度放緩和無風險利率下行的宏觀背景下,紅利資產適合作爲打底資產。此外,政策層面看,監管機構及相關部委先後提出“中國特色估值體系”及“央國企市值管理”(制定了細化的考核指標),紅利資產有望獲得相關概念加持。基於此邏輯,關注上遊資源、公共事業等紅利資產:1)對於煤炭等資源類行業,供給制約疊加需求韌性,對資源品價格形成支撐;2)對於國有壟斷的電力、公路鐵路等基礎類行業,在政府債務高企背景下有望迎來生產要素的“價值重估”。

中間層,關注政策預期的逐步落地和悲觀預期修復的領域

一方面,關注設備更新以及消費品以舊換新政策逐步落地的受益行業。2月23日,中央財經委員會第四次會議召开,研究大規模設備更新和消費品以舊換新問題,強調相關舉措將有力促進投資和消費,既利當前、更利長遠。3月1日,國務院常務會議審議通過《推動大規模設備更新和消費品以舊換新行動方案》,設備更新涉及範圍較廣,傳統行業和新興行業兼顧,遠超此前的市場預期,更符合“大規模”一詞對應的體量。而消費品以舊換新方面,則主要聚焦汽車、家電。

另一方面,繼續關注受益於悲觀預期緩解的醫藥等行業。此前受到海外負面衝擊,疊加整體市場弱勢的拖累,醫藥板塊顯著承壓。隨着市場情緒的回暖,疊加海外臨牀數據提振,醫藥板塊2月以來反彈明顯。往後看,醫藥行業業績復蘇的窗口有望在2024年开啓,隨着財報季臨近,業績高增長的標的可重點關注,考慮到估值低位、基金持倉、成長性等,醫藥板塊的投資性價比凸顯。此外,創新與出海是醫藥板塊的投資主线,目前創新藥談判機制已基本形成,創新藥或將進入收獲期,近期國家醫保局下發《關於建立新上市化學藥品首發價格形成機制鼓勵高質量創新的通知》徵求意見稿,支持醫藥創新發展的政策繼續完善。2019年以來,國產新藥整體銷售額保持快速增長,絕大多數品種進入醫保後實現了以價換量,市場預計,目前創新藥(國產+進口)佔國內藥品市場比例約爲5%左右,成長空間巨大;並且伴隨海外授權不斷,國產創新藥有望逐步國際化。

(1)市場行情回顧

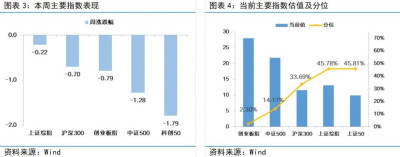

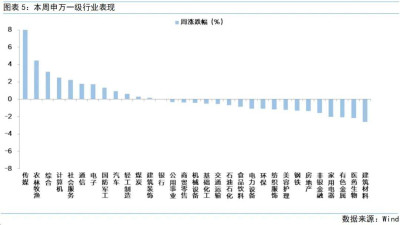

近一周,上證指數下跌0.22%,創業板指下跌0.79%,滬深300下跌0.7%,中證500下跌1.28%,科創50下跌1.79%。風格上,消費、成長表現相對較好,穩定、金融表現較差。從申萬一級行業看,表現相對靠前的是傳媒(9.4%)、農林牧漁(4.49%)、綜合(3.15%)、計算機(2.49%)、社會服務(2.24%);表現相對靠後的是建築材料(-2.59%)、醫藥生物(-2.13%)、有色金屬(-2.08%)、家用電器(-2.02%)、非銀金融(-1.59%)。

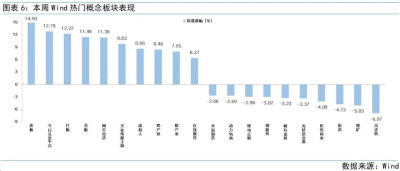

從Wind熱門概念板塊來看,表現相對靠前的是連板(14.93%)、今日頭條平台(12.79%)、打板(12.22%)、首板(11.48%)、網紅經濟(11.38%);表現相對靠後的是高送轉(-6.97%)、鋰礦(-5.03%)、疫苗(-4.73%)、醫藥商業(-4.08%)、光伏逆變器(-3.37%)。

(2)資金供需情況

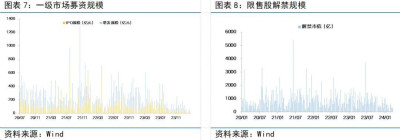

資金需求方面,本周一級市場規模上升,限售股解禁壓力上升。本周一級市場資金募集金額合195.39億元,較上周變化2052.35%;結構上,IPO募集14.91億元,周環比變化64.24%;增發募集180.48億,周環比變化0%。本周限售股解禁規模合計325.33億元,周環比變化14.3%,根據目前披露的數據,預計下周解禁規模約457.8億元,解禁壓力上升。

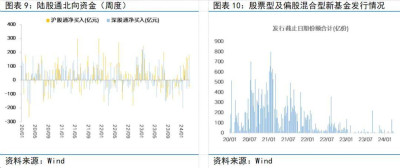

資金供給方面,本周北向資金淨流出,基金發行升溫。本周北向資金淨流入-77.76億元,轉爲淨流出,其中滬股通淨流入-50.67億元,深股通淨流入-27.1億元。本周新成立股票型及偏股混合型基金份額合計31.89億份,環比增加41.32%,顯示基金發行升溫。本周开放式公募基金份額減少,其中股票型份額減少107.18億份,混合型份額減少30.07億份。

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金淨值可能低於初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其淨值高低並不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購买相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。

標題:富國觀市丨三月將盡,靜待四月決斷

地址:https://www.vogueseek.com/post/57047.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 蘋果面臨歐美反壟斷夾擊