來源: 編輯:匿名 發表時間:2024-03-20 16:51:04 熱度:37

最近兩天,IPO市場上有一條消息引發了廣泛關注,逐漸出現了刷屏之勢。

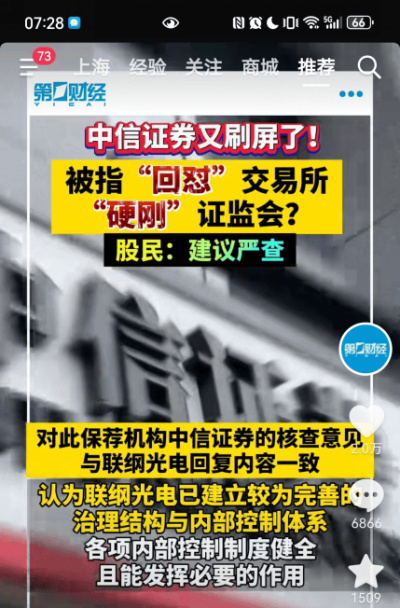

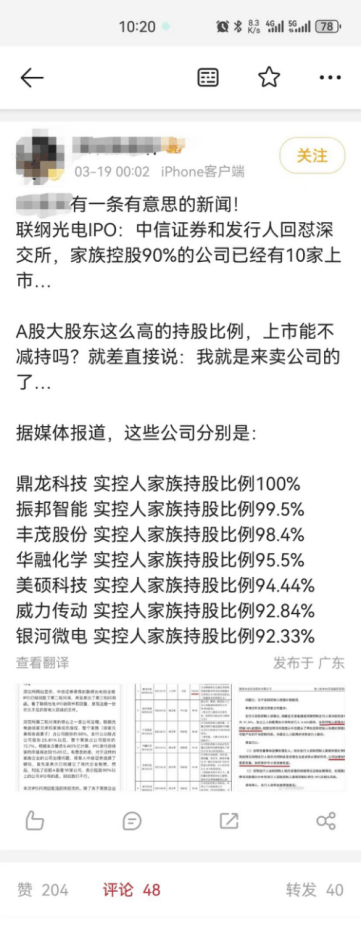

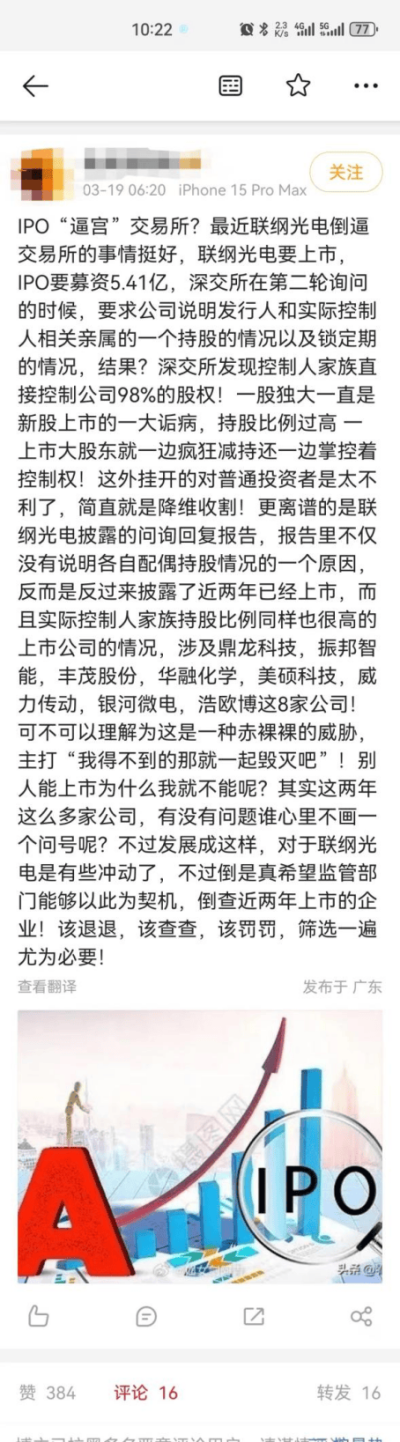

具體來看,就是一家擬創業板上市的企業聯綱光電,以及其保薦機構中信證券,二者在問詢函回復報告中羅列了家族控股超過90%且已上市的8家公司。對於這一行爲,有媒體及微博大V認爲,“活躍(火藥)味挺濃的”;這是聯綱光電與中信證券在“逼宮”深交所。

其中,一位粉絲數超過160萬的財經大V點評稱,“A股大股東這么高的持股比例,上市能不減持嗎?就差直接說:我就是來賣公司的了…”

另有財經博主稱,“可不可以理解爲這是一種赤裸裸的威脅,主打‘我得不到的那就一起毀滅吧’!別人能上市爲什么我就不能呢?”

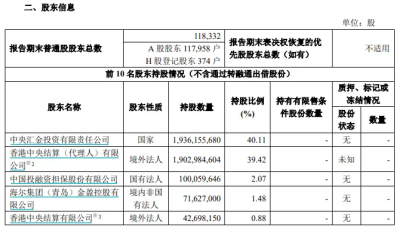

資料顯示,聯綱光電實控人徐耀立、徐耀志兄弟直接或間接控制發行人表決權的比例爲91.34%,加上二人的配偶合計持有發行人6.66%股份,實際控制人家族合計控制98%的股份。

針對問詢函,聯綱光電和中信證券是如何回復的?

事實上,聯綱光電及中信證券的回復並非在近日,今年1月16日,二者就回復了第二輪審核問詢函。在問詢函中,深交所關注的“實際控制人持股比例較高”問題主要有兩點,聯綱光電在回復中做出了如下表述:

第一點:結合發行人實際控制人家族持股比例較高的情況說明發行人相關內控制度是否健全且能發揮必要的作用,公司治理結構是否完善,如何保護中小投資者權益。

答:本次發行上市前後,公司實際控制人家族控制公司表決權的比例較高。爲避免實際控制人家族通過行使表決權等方式對公司治理及內部控制產生不利影響,公司制定了完善內部治理和內部控制制度的對應措施,具體有五項。

①公司建立了完善的治理結構以規範運作;②公司建立了完善的內部控制體系;③公司董事會、監事會及高級管理人員中非實際控制人或其家族成員佔多數,除實際控制人外不存在家族成員任職;④公司設置了保護中小投資者權益的機制;⑤公司實際控制人家族在減少關聯交易、避免資金佔用與同業競爭等方面出具了承諾並有效執行。

綜上,公司已建立較爲完善的治理結構與內部控制體系,各項內部控制制度健全且能發揮必要的作用。此外,公司還設置了累積投票制、中小投資者單獨計票制及徵集投票權安排等機制,以充分保護中小投資者權益。

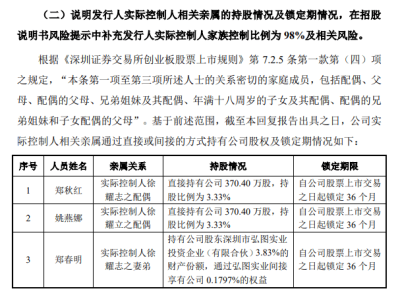

第二點:說明發行人實際控制人相關親屬的持股情況及鎖定期情況,在招股說明書風險提示中補充發行人實際控制人家族控制比例爲98%及相關風險。

答:截至本回復報告出具之日,公司實際控制人相關親屬通過直接或間接的方式持有公司股權及鎖定期情況如下。發行人直接及間接股東中,除鄭秋紅、姚燕娜、鄭春明外,不存在其他實際控制人相關親屬持股的情況。鄭秋紅、姚燕娜、鄭春明均已出具《股東關於股份限售和股份鎖定的承諾函》,自愿比照實際控制人之要求,就其所持公司股份自公司上市之日起鎖定36個月。

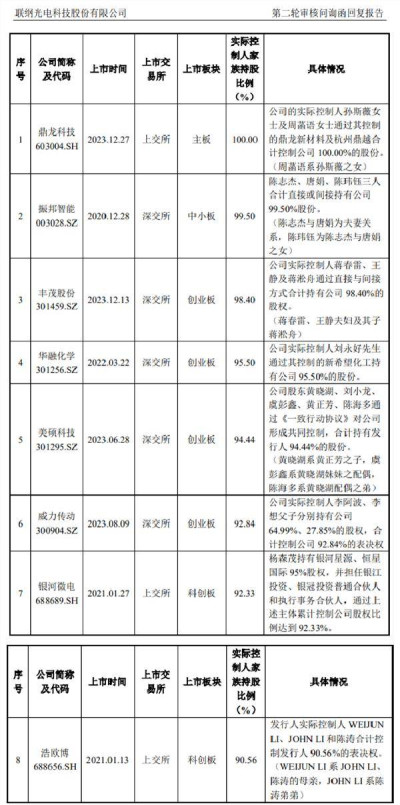

不過,在上述兩個問題之間,聯綱光電加入了“實際控制人家族持股比例較高的上市公司情況”這一段內容。這也是此次輿論爭議的焦點。

在回復中,聯綱光電稱,經查詢近期完成上市的案例,與公司類似存在實際控制人家族持股比例較高的案例情況如下:

至於中信證券,則在此次回復中表示:

一、核查程序上,查閱了發行人職工代表大會決議文件、發行人相關內部控制制度文件、實際控制人出具的《關於規範和減少關聯交易的承諾函》《關於避免同業競爭的承諾函》《關於不佔用公司資產、資金的承諾》、查閱發行人股東董事監事高級管理人員出具的自查表、實際控制人親屬鄭秋紅姚燕娜鄭春明出具的《股東關於股份限售和股份鎖定的承諾函》等多項文件,查閱了近期完成上市的案例,與公司類似存在實際控制人家族持股比例較高的案例情況。

二、給出核查意見:經核查,認爲發行人已建立較爲完善的治理結構與內部控制體系,各項內部控制制度健全且能發揮必要的作用。此外,公司設置了累積投票制、中小投資者單獨計票制及徵集投票權安排等機制,充分保護中小投資者權益。此外,發行人已在招股說明書“第三節、一、(三)、3、實際控制人不當控制風險”對發行人實際控制人家族持股比例爲98%及相關風險進行了修訂。

是否“逼宮”?市場觀點不一

上述發行人與保薦人的相關回復,被認爲中信證券與聯綱光電一起“硬剛”“怒懟”交易所。微博財經博主等的觀點引起市場廣泛關注,相關瀏覽量居高不下。

至於此次回復,是否是硬剛?據財聯社報道,專業人士各有觀點。

有投行人士認爲,“將發行人在第二輪審核問詢過程中列示其他實控人持股比例較高的IPO案例行爲解讀爲‘逼宮’交易所,‘硬剛’證監會,顯然有着主觀誤導成分,列舉已有上市案例,屬常規操作,上述案例系項目組根據審核員要求補充列示,並且列示案例屬於問詢回復的常規操作。”

資深投行人士王驥躍指出,該IPO問詢與回答是“正常問正常答”,股權集中,自然會被交易所問詢公司治理風險,回復中列舉先例,是很常見的操作,由此表示股權集中不是障礙,很多回復問詢函都會列舉成功的先例,這只是論證方式,並無暗含“怒懟”意思。

香頌資本執行董事沈萌稱,內容來看,基本是保薦人及發行人的正常回復,以“懟”字誇大感情色彩,並不合適。

也有投行人士認爲,當前IPO市場的關注度高,各類問詢與回復極易引發關注,因此就更加考驗各類主體的嚴謹度,對於易引發市場情緒的內容,尤其當審慎。

此外,聯綱光電也對此次輿論事件做出了回應。據《證券時報》報道,3月19日,聯綱光電相關負責人表示,公司和保薦機構系正常回復監管問詢,無任何不良感情色彩,市場相關議論系“誤讀”。

針對聯綱光電IPO的問題,深交所於1月29日發出第3輪審核問詢函。截至3月20日午間,聯綱光電尚未回復第三輪審核問詢。

標題:聯綱光電、中信證券“逼宮”深交所?真相是什么?

地址:https://www.vogueseek.com/post/56153.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 中歐金融工作組第一次會議在京舉行

下一篇 : 3月LPR報價保持不變,解讀來了——