來源: 編輯:匿名 發表時間:2024-03-13 16:50:28 熱度:65

圍繞農夫山泉的輿論風暴仍然沒有停息。

受市場輿論影響,農夫山泉股價出現下跌,從3月1日至3月8日,農夫山泉股價下跌6.53%,市值蒸發326億港元。截至3月12日收盤,農夫山泉(HK09633)反彈至42.6港元,總市值爲4791億港元。

這一切始於一場出乎意料的公關危機。自娃哈哈集團創始人、董事長宗慶後逝世後,關於“鐘睒睒早年是娃哈哈的代理商,因串貨被取消代理商資格,之後模仿娃哈哈成立農夫山泉”的傳言在網絡上大肆傳播。

雖然農夫山泉創始人鐘睒睒於3月3日晚間發布了《我與宗老二三事》的文章,澄清了自己“從未在娃哈哈領薪、更談不上因衝貨被开除。”鐘睒睒在文章中表示,“宗老一直是我尊敬的企業家。他與我亦師亦友,當然,也互爲競爭對手。”

但這樣的回應未能阻止網絡輿論的進一步爆發。

企查查APP顯示,近日,鐘睒睒卸任浙江農夫實業發展有限公司法定代表人,郭振卸任經理,新增饒明紅爲法定代表人、經理。目前,鐘睒睒仍擔任該公司執行董事。該公司成立於2006年,注冊資本5000萬元人民幣,由農夫山泉股份有限公司全資持股。

天眼查信息顯示,鐘睒睒目前擔任包括農夫山泉股份有限公司在內的87家公司法定代表人。而2023年以來,他已經卸任12家農夫山泉旗下公司的法定代表人職務。

而作爲輿論的另一邊,巨大的關注度顯然給娃哈哈帶去了顯著的銷量增長。在宗馥莉接手娃哈哈集團事務後,該公司在發布的《致全體銷售人員的一封信》中表示,爲了打好這場銷售战役,娃哈哈公司已經出台了一系列舉措,實現“讓所有人看得到、买得到娃哈哈產品”這一目標。

針對市場上“斷貨”、“买不到產品”的訴求,娃哈哈在內部信中表示,“終端鋪貨是場硬仗,是對娃哈哈銷售人員的一次大考,更是重振我娃哈哈銷售鐵軍風採的最好時機。”

長江後浪推前浪,曾經農夫山泉也是憑借對傳統瓶裝水的挑战,而站到了山頂。2000年初,農夫山泉發起了對於天然水與純淨水孰優孰劣的討論,雖然這場輿論之爭以法院判處農夫山泉不正當競爭爲終結,但卻讓農夫山泉先後擊敗怡寶、娃哈哈等品牌,成爲了中國瓶裝飲用水領域的第一品牌。

根據前瞻經濟學人數據,2011-2021年,國內包裝飲用水市場規模不斷擴大,在軟飲料行業的佔比不斷提高。2021年,包裝飲用水零售市場規模爲2163.66億元,市佔率爲37.12%。其中,農夫山泉穩坐行業龍頭企業位置,市場份額達到11.8%;其次是華潤怡寶、景田、康師傅、娃哈哈等品牌。

憑借農夫山泉的良好市場表現,鐘睒睒的身價也水漲船高。2020年,鐘睒睒以778億美元身價首次登頂亞洲首富。2023年10月,鐘睒睒以4500億元身價,在《2023胡潤百富榜》位列中國首富。

但是在這場無比喧囂的輿論風暴之下,功過是非,早已不是原來的模樣。

娃哈哈銷量增長顯著,農夫山泉影響有限

在輿論的裹挾之下,人們紛紛在用實際行動表達自己的好惡。

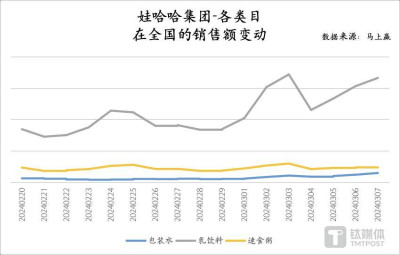

基於馬上贏线下零售監測網絡日級別、訂單級別的數據顯示,從2月20日至3月7日,娃哈哈集團銷售佔比最高的乳飲料、速食粥、包裝水類目銷量均出現了提升。

特別是自2月25日輿論事件發生後,娃哈哈旗下线下銷售額佔比最高的乳飲料類目,出現了顯著的增長。此外,包裝水類目也略微有一些拉升,速食粥的銷量變化不大。

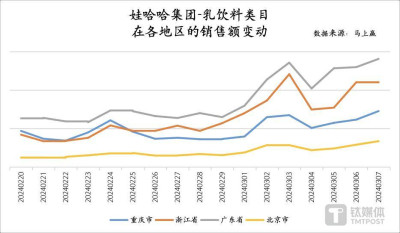

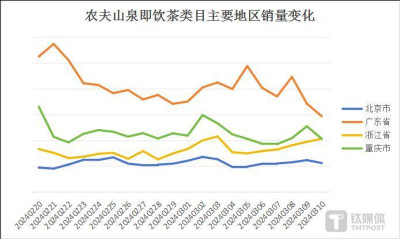

這其中,乳飲料的銷量波動最大,馬上贏數據顯示,娃哈哈在廣東省、浙江省、北京市、重慶市四個樣本地區的銷量均有拉升,其中廣東、浙江變動較大,重慶、北京變動較小。

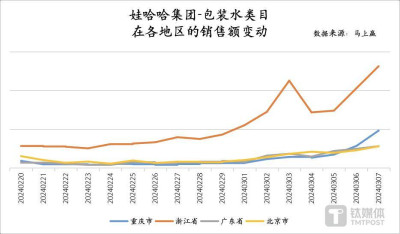

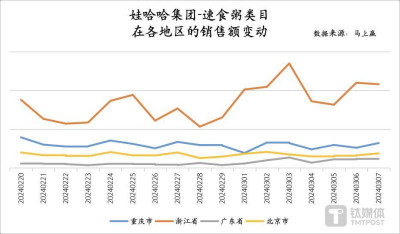

相較之下,包裝水類目的銷量變化較小,其中娃哈哈的大本營浙江省的變動幅度最大,其他各地區也有小幅增長。此外,速食粥的銷量則整體未見明顯的趨勢性上漲。

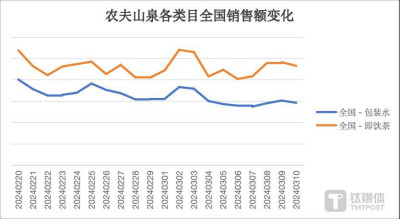

相較之下,農夫山泉雖然處於負面輿論的中心,但銷量的變化遠沒有想象中那么顯著。在拉取了馬上贏线下零售監測網絡中全國主要24省、自治區及直轄市,以及北京、浙江、廣東、重慶等地區2月20日至3月10日的農夫山泉日銷數據後可以發現,農夫山泉旗下包裝水、即飲茶的全國銷量並未出現非常劇烈的波動,整體銷量僅有小幅下滑。

而當從更加精細的顆粒度來觀察,還是能夠看到顯著的變化。根據馬上贏日級別线下零售監測數據顯示,在包裝水這個類目下,廣東省和重慶市的銷量下滑最爲明顯。而浙江省、北京市的銷量則較爲平穩。

相較之下,即飲茶的銷量在除廣東省外的其他主要地區均較爲平穩。

娃哈哈依然主賣乳飲料,農夫山泉的茶飲料正在崛起

雖然大家對於娃哈哈與農夫山泉之間的競爭多有討論,但事實上,這兩個品牌的主战場各有不同。

對於農夫山泉來說,包裝飲用水始終佔據着主要位置。根據農夫山泉2022年財報數據顯示,其包裝飲用水產品收入約爲182.63億元,貢獻了總營收的54.9%。

不過,馬上贏线下零售監測網絡中的數據卻給我們揭示了另一個品類的崛起。在全國縣級以上城市中大超市、大賣場、小超市、食雜店、便利店業態的銷售數據中,2月20日至3月10日的銷售數據顯示,即飲茶、包裝水是農夫山泉期內銷售額前兩名的類目,且即飲茶的銷售額已經遠超過包裝水的銷售額。

雖然這一數據的變化僅代表了一個短時間內线下零售業態的片面變化,卻也從一個側面印證了農夫山泉即飲茶業務的潛力。

早在2022年,農夫山泉茶飲料產品的收益增速則非常明顯。年報數據顯示,該產品的收入69.06億元,佔總收入比重從2021年的15.4%提升至20.8%。

從曾經被市場認爲“很難喝”,到如今即飲茶領域的絕對頭部,“東方樹葉”經歷了10余年的蟄伏,最終等來了時代的風口。財報顯示,2023年上半年,農夫山泉茶飲料板塊(東方樹葉、茶π)營收高達52.86億元,同比增長59.8%,替代包裝水成爲了該品牌增速最快的產品類目。

相比之下,乳飲料仍然是娃哈哈的絕對頭部產品。

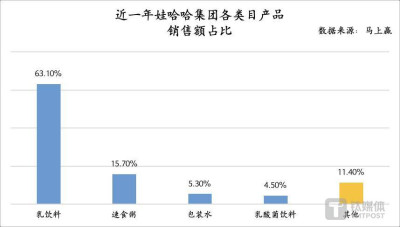

根據馬上贏线下零售監測數據顯示,近一年以來,乳飲料在娃哈哈集團的銷售額佔比達63.1%,比重超過半數。排名第二的是速食粥,佔比約15.7%,遠遠低於乳飲料的佔比。排第三的包裝水、第四的乳酸菌飲料則分別只佔5%左右。其余的即飲茶、碳酸飲料、蘇打水、營養素飲料、即飲奶茶等,合計佔比11.4%。

可以看到雖然官網中業務範疇的部分把產品分爲了六大類,但是真正的主力產品還是乳飲料系列與速食粥系列。

不過,雖然傳統產品佔據着銷量的大頭,但從各類目下SKU的數量布局上,則可以看出娃哈哈對於不同類目的重視程度。

雖然乳飲料毫無疑問的霸佔着娃哈哈的SKU排名榜首,但是佔據SKU數量第二名的,則是銷量並不居前的即飲茶品類。其中,娃哈哈不僅在冰紅茶、綠茶、茉莉花茶等有糖即飲茶領域做了較多產品布局,並且在如今極爲火熱的無糖即飲茶領域,也推出了較多新品。相較而言,銷量排名第二的速食粥方向的產品布局則相對較少。

但即便如此,在娃哈哈各個類目銷量TOP 20的SKU中,仍然是AD鈣奶、營養快线、娃哈哈八寶粥以及娃哈哈無氣蘇打水等產品的天下,相比之下,在產品开發上投入較多的包裝水、即飲茶、碳酸飲料等類目,目前仍然沒有任何一款產品能夠擠入類目TOP 20 SKU的行列。

可以看出,娃哈哈在新品類的迭代上,仍然需要做更多的努力。

在洶湧的輿論之下,市場格局也在持續翻湧。但無論是重獲市場關注的娃哈哈,還是身處暴風之中的農夫山泉,都不得不面對充滿變化與動蕩的消費市場。如何讓產品擁有持續的生命力?如何用持續迭代的能力,把握住消費者不斷遷移的喜好?如何在已有的舊格局中,闖出一條全新的生路?這將是前浪和後浪都需要面對並解決的真正難題。(本文首發鈦媒體APP,作者|謝璇,編輯|房煜)

標題:娃哈哈銷量暴漲,農夫山泉微跌,飲料市場會變天嗎?

地址:https://www.vogueseek.com/post/54622.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。