來源: 編輯:匿名 發表時間:2024-02-27 16:50:53 熱度:15

管濤/文

國家外匯管理局發布的最新數據顯示,2023年,中國外來直接投資(即直接投資負債方,又稱來華直接投資)淨流入330億美元,繼上年同比下降47.6%後再降81.7%,淨流入規模降至1994年以來最低。數據發布後,中國利用外資尤其是外資撤資和利潤匯出情況再度被市場熱議。過去幾天,筆者也反復被問及此事。盡管筆者已陸續對此做了一些評論,但爲了給朋友們一個全面的交代,擬再次系統地就此事談幾點個人看法。

兩個幾十年一遇造就了來華直接投資淨額創新低

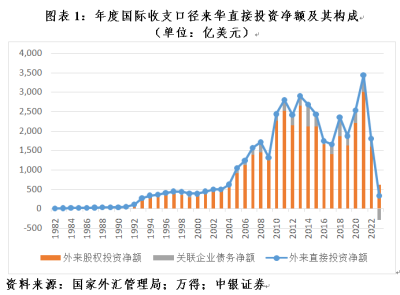

國際收支口徑的外來直接投資有股權投資(包括新增股本投資和利潤再投資)和關聯企業債務(即外商投資企業外方股東貸款)兩個組成部分。2023年,來華直接投資項下的外來股權投資淨流入621億美元,繼上年萎縮47%後再降61%,年度淨流入規模降至2005年以來新低;關聯企業債務由上年淨流入205億轉爲淨流出291億美元,爲1982年有數據以來首次年度淨流出(見圖表1)。正是因爲這兩個主要項目均出現了二三十年一遇的巨大變化,才導致全年來華直接投資淨流入規模創近三十年新低。

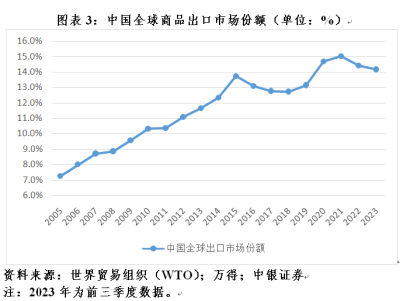

對於近兩年來華直接投資淨額的大幅波動,我們應該歷史地看待。據聯合國貿發會統計,2020年,受累於新冠疫情大衝擊、經濟大停擺,全球外國直接投資銳減44%;聯合國貿發會口徑(即中國商務部口徑)來華直接投資增長6%,國際收支口徑來華直接投資淨流入增長35%。2021年,受益於疫後恢復性反彈,全球外國直接投資增長54%,但兩年復合平均下降7%;聯合國貿發會口徑來華直接投資增長21%,兩年復合平均增長13%,國際收支口徑來華直接投資淨流入增長36%,兩年復合平均增長36%(見圖表1和圖表2)。可見,疫情初期,中國兩個口徑的外來直接投資均逆勢增長,與同期中國全球商品出口市場份額連續上升類似,都是享受了國內疫情防控和經濟復蘇領先的紅利,但無疑也部分透支了發展後勁。

2022年以來,隨着世界其他國家和地區生產經營活動逐漸正常化,中國出口市場份額已开始見頂回落,但至今仍高於疫情前水平。據世界貿易組織統計,2022年,中國份額爲14.4%,較2021年下滑0.6個百分點,較2020年低了0.3個百分點;2023年前三季度,中國份額爲14.2%,與上年同期基本持平,較上年全年低了0.2個百分點,卻仍較2019年高出1.0個百分點(見圖表3)。這一時期,中國利用外商直接投資發生類似變化並不出人意料。2022年,聯合國貿發會口徑來華直接投資同比增速驟降至5%,可比的商務部口徑來華直接投資2023年更是轉爲下降13%。同期,國際收支口徑來華直接投資淨流入也均出現了兩位數的降幅(見圖表1和圖表2)。

2020和2021年,來華直接投資流入的逆勢超常增長可以看作是前期外商投資項目儲備的透支。2022和2023年,來華直接投資增長放緩甚至負增長,則部分反映了三年疫情期間,跨境人員往來受阻,外商來華投資盡職調查不便,相關項目儲備不足形成的拖累。即便如此,2020~2023年,可比的商務部口徑來華直接投資平均爲1672億美元,較疫情前四年(2016~2019年)均值高出26.2%;國際收支口徑的來華直接投資淨流入平均爲2026億美元,高出6.2%(見圖表1)。

判斷外方集中撤資和利潤匯出需要更多的證據

如前所述,中國現行利用外商直接投資統計有商務部和國際收支兩套口徑。聯合國貿發會負責全球外國直接投資的統計和數據發布,據了解採取了兩套標准。如對中國、美國和印度,聯合國貿發會發布的數據不同於其國際收支口徑的數據,而對歐盟、越南和韓國,則二者完全相同。造成今天這種局面,或與歷史淵源有關。如由於歷史的原因,中國一直是由商務部門歸口統一向國際機構報送跨境直接投資數據。

從商務部門的角度看,商務部口徑與國際收支口徑的來華直接投資差別主要在於,前者不含外方股東貸款(即關聯企業債務)和外方撤資,以及金融部門利用外商直接投資和外商投資企業外方股東利潤再投資數據不完整。所以,商務部口徑的數據更接近於國際收支口徑的外來股權投資淨額,主要差別在於撤資和利潤再投資。

兩套口徑各有優劣,服務於不同的統計目的。國際收支口徑數據較商務部口徑更加全面,有助於更好把握與跨境直接投資有關的資本流動對國際收支平衡和宏觀經濟的影響。但是,國際收支口徑的部分數據(如外商投資企業外方未分配利潤和已分配未匯出利潤,前者對應外來股權投資中的利潤再投資,後者對應關聯企業債務往來)是基於估算而非逐筆採集獲得,在做國別/地區和行業分析時,就不如商務部口徑的數據方便了。

2023年,國際收支口徑來華直接投資淨流入較上年減少1472億美元,是關聯企業債務和外來股權投資淨流入同比雙降所致。其中,關聯企業債務由上年淨流入轉爲淨流出,減少496億美元,貢獻了34%;外來股權投資淨流入較上年減少975億美元,貢獻了66%,是來華直接投資淨流入銳減的主要貢獻項(見圖表1)。

關聯企業債務受全球金融條件的影響且波動性較大,其減少不宜簡單視爲外方撤資。至於外來股權投資驟減是不是外方大規模撤資和利潤匯出,還要進一步分析。需要指出的是,關於前述兩套統計口徑的差異,國際收支統計部門或有細項數據可以說明二者之間的數據缺口,這有助於相關方面了解具體情形。外人缺乏公开信息,各種猜測只能是盲人摸象。

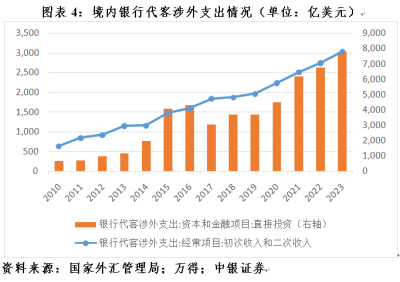

不同於國際收支統計的權責發生制,若外方發生撤資或利潤匯出行爲,會產生現金流,相關信息會被基於現金收付制的銀行代客涉外收付統計捕捉到。其中,撤資應屬於資本和金融項下的“直接投資”支出,利潤匯出屬於經常項下的“初次收入和二次收入”支出。用銀行代客涉外收付數據,可以推測外方撤資和利潤匯出的蛛絲馬跡。

據外匯局統計,2023年,銀行代客“直接投資”支出增長15%,增速較上年提高5.5個百分點,但是2022和2023年兩年復合平均增長12%,較2020和2021年均速低了16.7個百分點。而且,銀行代客“直接投資”支出還包含了對外直接投資的資本金匯出。同期,商務部口徑的對外直接投資增長11%,國際收支口徑的對外直接投資淨流出增長24%,其中對外股權投資淨流出增長35%。2023年,銀行代客“初次收入和二次收入”支出增長10%,增速較上年提高1.1個百分點,但是2022和2023年兩年復合平均增長10%,較2020和2021年均速低了3.2個百分點(見圖表4)。由此可見,即便近兩年有外方撤資和利潤匯出,卻並未出現異常增長。

近年來外來直接投資減少中國並非特例

據聯合國貿發會統計,2020~2022年全球外國直接投資三年復合平均下降8.8%,這反映了疫情衝擊、貨幣緊縮和地緣政治等因素的綜合影響。2024年初聯合國貿發會發布的最新《全球投資趨勢觀察》顯示,2023年,全球外國直接投資估計爲1.37萬億美元,較2022年微增3%,但剔除歐洲“導管經濟體”(多爲跨國企業投資中轉地,當地對資本轉移徵稅少或不徵稅)的因素後,全球外國直接投資不增反降18%。其中,除去盧森堡、荷蘭這兩個導管經濟體的大幅波動,歐盟外國直接投資流量比2022年收縮1/4;美國作爲最大的外國直接投資受益國,外國直接投資流入減少3%;流入發展中國家的外國直接投資下降9%,其中,亞洲發展中國家減少了12%,印度更是減少47%,通常被認爲是外國直接投資增長引擎的東盟也下滑16%。

如前所述,聯合國貿發會的外國直接投資統計在中國採用的是商務部口徑。根據可比的商務部口徑,2023年,中國實際利用外商直接投資同比下降一成多,降幅遠小於國際收支口徑的來華直接投資和來華股權投資淨流入分別下降八成和六成以上的幅度,這反映了統計口徑不同導致的巨大差異。值得一提的是,即便來華股權投資也經歷了“兩連降”,但2020~2023年四年平均淨流入1858億美元,較2016~2019年均值仍高出13.7%(見圖表1)。也就是說,疫情暴發後,來華股權投資淨流入總體仍高於疫情前四年的水平,近兩年的回落或是一種均值回歸。

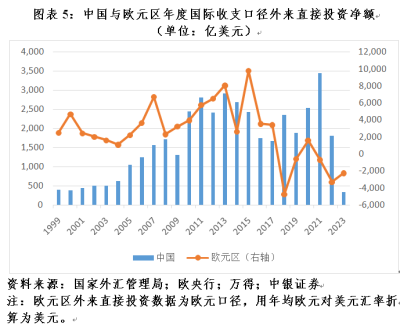

從國際收支口徑看,2023年,韓國和印度外來直接投資也經歷了較爲劇烈的下跌。全年,韓國外來直接投資淨流入同比下降了39%;前三季度,印度外來直接投資淨流入同比下降了21%。此外,據歐央行統計,2021和2022年,歐元區國際收支口徑外來直接投資分別淨流出675億和3299億美元,2023年淨流出雖然較上年下降31.9%,卻仍高達2248億美元。拉長時間看,過去六年來,除2020年錄得1595億美元淨流入外,歐元區其他五個年份均爲淨流出,五年淨流出規模平均爲2309億美元(見圖表5)。如果中國只是淨流入減少就要着急上火,那么歐元區連年巨額外流就更要夜不能寐了。

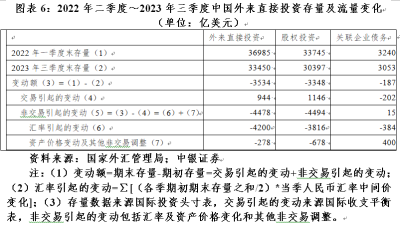

另據國際投資頭寸表統計,2022年二季度~2023年三季度,中國外來直接投資存量減少3534億美元。有人由此質疑中國出現了外商大規模撤資。實際上,同期來華直接投資累計淨流入944億美元,因爲匯率和資產價格重估等非交易因素引起累計減記4478億美元。其中,因人民幣匯率中間價累計下跌12%,導致以人民幣注冊的外來股權投資存量折美元累計減記3816億美元,貢獻了108%(見圖表6)。可見,由此得出外資大規模撤離的結論是南轅北轍了。

綜上,無論從商務部還是國際收支口徑看,2023年,中國利用外國直接投資減少是客觀現實。我們還需要下大力氣擴大高水平开放,對標國際高標准經貿規則,持續建設市場化、法治化、國際化一流營商環境,穩住外資基本盤,扭轉外資流入下滑勢頭。但是,也要警惕在社會預期偏弱的背景下,對一些相關負面信息過度解讀甚至誤讀,遏制預期自我強化、自我實現的惡性循環。

(作者系中銀證券全球首席經濟學家)

標題:管濤:解碼來華直接投資淨額波動

地址:https://www.vogueseek.com/post/51585.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 李想解讀理想汽車財報:我們將在今年挑战80萬輛年銷量

下一篇 : 鼎益豐隋廣義,涉嫌操縱股價被查!