來源: 編輯:匿名 發表時間:2024-02-21 16:52:07 熱度:30

春節前,市場風格極致反轉、流動性踩踏、宏觀限制,讓量化行業出現了罕見的超額虧損。在此背景下,調整、致歉、反思成爲了諸多量化私募當下工作的關鍵詞。

近日,知名量化私募卓識私募基金、龍旗、世紀前沿資產等紛紛致信投資者,爲旗下產品近期的淨值回撤反思致歉,有私募直言“近期市值因子的波動遠遠超過了模型訓練歷史上的任何一次極端情況”,“投研團隊非常痛心和自責”,“不得不非常被動地做一些調整,最終未能等到黎明的反彈”。

在極端市場中,有部分量化私募選擇了人工幹預,也有頭部量化私募稱,並未調整風控參數,未進行人工幹預。在策略模型的調整中,部分私募適當地收緊了模型的波動率約束,過中心化的管理模式,以上調整得以迅速地反應到了各個產品线上。

在多家量化私募看來,本次極端事件已經消化了市場積累的風險因素,主要指數的估值已經來到歷史低位。部分私募認爲,隨着政策發力預期提升、市場風險逐步出清,成交量有望逐步回暖,情緒逐漸回歸理性,堅定看好後市指數和超額的表現。”

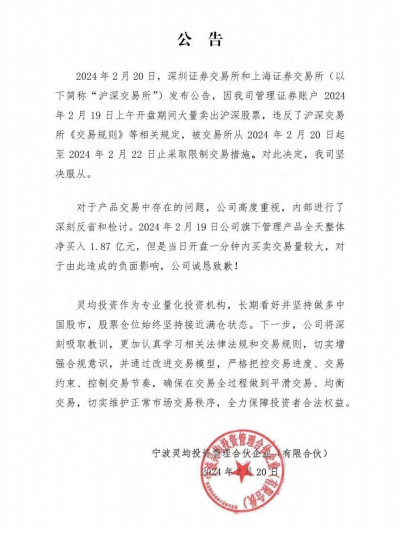

風口浪尖上的靈均投資也在深夜致歉。公司在公告中提到,就滬深交易所被採取的限制交易措施,公司堅決服從。對於產品交易中存在的問題,公司高度重視,內部進行了深刻反省和檢討。2024年2月19日公司旗下管理產品全天整體淨买入1.87億元,但是當日开盤一分鐘內买賣交易量較大,對於由此造成的負面影響,公司誠懇致歉。

靈均投資同時在公告中提到,靈均投資作爲專業量化投資機構,長期看好並堅持做多中國股市,股票倉位始終堅持接近滿倉狀態。下一步,公司將深刻吸取教訓,更加認真學習相關法律法規和交易規則,切實增強合規意識,並通過改進交易模型,嚴格把控交易進度、交易約束、控制交易節奏,確保在交易全過程做到平滑交易、均衡交易,切實維護正常市場交易秩序,全力保障投資者合法權益。

雖然極端事件已然逐步消解了市場積累的風險因素,但針對量化的監管還在加強。

2月20日,滬深交易所發布的《量化交易報告制度平穩落地》公告指出,量化交易特別是高頻在一些時點也存在策略趨同、交易共振等問題,加大市場波動,未來將持續加強對量化交易特別是高頻交易的監測分析,動態評估完善報告制度,並圍繞着嚴格落實報告制度、加強量化交易行情授權管理、完善異常交易監測監控標准、加強對槓杆類量化產品的監測與規制等六大舉措加強量化交易監管。

可以想見未來,量化行業仍面臨多重挑战,贖回危機、淨值修復、規範化發展等在很長一段時間內將成爲高懸於行業的“達摩克利斯之劍”。

知名量化私募紛紛致歉

春節前,隨着市場風格行走到極致的單邊行情,量化的吸收能力被耗盡。隨後,市場的流動性迅速消失,量化超額也开始出現加速虧損,如盛冠達旗下某股票量化產品年內回撤達39.67%、龍旗旗下某量化多頭產品年內淨值回撤達到了29.94%,靈均投資旗下個別產品年內回撤達29.83%,九坤旗下中證500指數增長年內回撤達19.45%。

雖然春節後行情有所好轉,但量化私募們依然在爲此前的回撤“四處奔走”,或是加班加點調整策略模型,或是向渠道和客戶致歉、反思。

在老牌量化對衝私募杭州龍旗科技有限公司(下稱“龍旗”)發布的《告客戶說明》及《產品運作說明》中,該公司坦言,2月2日當周,公司認爲微盤股崩塌的風險可控,沒有及早介入,錯過了最佳的提前應對機會。春節前幾個交易日,公司也未能預判到行情的極端情況,初期的風控約束並沒有起到想要的效果,導致在最被動的時候才不得不人工幹預,出現了大幅的負超額。

“這是過去十多年從來沒發生過的情況。”龍旗表示深感自責和抱歉,公司會認真總結和反思這段時間的表現,盡快修復超額,希望各位投資人再給一些時間。

百億量化私募世紀前沿資產認爲,本次小市值指數 beta 和 alpha 超額同時回撤,主要是擠兌性賣出和調倉引發的短期流動性危機等多重市場風險事件的連鎖反應導致的。“由於短期內的風險事件暴露,造成小市值板塊的流動性擠兌,在此類極端行情下,我們即使在市值暴露並不極端的情況下,依舊面臨了一定的超額回撤。”世紀前沿資產稱。

由此,該公司Alpha 及風控模型出現了一定失效。其中,以量價爲主的 Alpha 在小票極端下跌的情況下會判斷其反轉概率較大,由於市值的波動在歷史上相較於大多數其他風格並不突出,二者疊加使得組合在極短的時間內會一定程度上偏向於小票風格。盡管如此,市值暴露依舊始終控制在硬性風格約束之下。“但由於近期市值因子的波動已經遠遠超過了模型訓練歷史上的任何一次極端情況,也對我們的超額表現產生了較大影響。”

玄信資產也在產品情況說明中透露,公司旗下某產品淨值於2月5日至2月8日出現了較大波動,主要是因爲公司風控模型獲取市場異常數據後,觸發了約束執行,大幅降低風格暴露敞口,並最終將敞口約束爲0,希望有效控制超額回撤,但此次流動性危機導致了大量資金出逃,風控模型降低了風格方向上超額回撤的可能性,但對於成分股內外的極大差異作用不明顯,甚至在成分股內選股也會因爲結構化的差異導致超額回撤,最終造成了此次回撤。

同階段,中證500各主要合約的基差從歷史極值水平恢復爲正,基差的快速收斂也給玄信資產中性策略的淨值帶來了較大的壓力。

百億私募卓識私募基金也在2月19日發布產品運作情況說明稱,春節前,市場上出現了中證2000及之後股票的流動性缺失、資金踩踏等多種情況,公司相關策略產生了慘重的超額回撤,其中公司中證500指增節前一周超額收益爲-11.70%。“經歷了如此深刻的市場教訓,我們投研團隊都非常痛心和自責。”

另一家量化私募坦言,爲了應對市場的快速變化,公司在節前及時選擇了較爲穩健的策略應對市場衝擊,將整體持倉向成分股靠攏,以300、500、1000成分股爲主力選股池,以暫時規避極端市場情況下超額出現進一步大幅回撤。“盡管春節前最後一天小微市值股票大幅反彈,但我們認爲,短期內小微市值股票的賣壓尚未出清,目前首要目標仍應是規避極端風險。雖然我司在小微市值暴露控制上已屬同業較爲嚴格的水平,但在此輪極端行情中超額仍然較大回撤。”

百億量化私募衍復投資分析,在2月5日、2月6日“國家隊”大量买入寬基ETF導致全市場選股的量化超額大幅虧損的情況下,因無法賣出,部分管理人的DMA產品被追保被迫減倉甚至穿倉被強平,同時不少量化管理人爲避免超額進一步回撤,將自己中性產品(含DMA)中的非500成分股持倉換成500成分股,這些操作造成了量化行業的擠兌和恐慌,導致對標中證500的指增及中性產品出現了罕見的超額/產品回撤,這一情況在2月8日得到緩解。

人工幹預的功與過

針對節前的極端市場環境,有私募表示期間有人工幹預,也有頭部量化私募稱,並未調整風控參數,未進行人工幹預。

龍旗表示,公司在本應該在風控上更加主動地去預警,更早的切換選股域去應對結構化行情,但最終在最被動的時候才不得不人工幹預。“在這種幾十年不遇的行情下,我們的應對非常不佳,也不得不非常被動地做一些調整,最終未能等到黎明的反彈。”

具體而言,在2月5日至7日,該公司一直堅持沒有人工幹預模型,導致超額出現了巨大的回撤。在堅持了3天後,龍旗評估,行情過於極端,必須人工介入开始防守。公司把一部分子策略的選股域約束在了成分股內,同時也保留了一部分的全市場選股防止反彈行情的踏空。“未曾想到近期種種事件的疊加,風格反彈如此迅速8 日中小票報復性反彈,中位數上漲7.35%,而前期強勢的500指數與 300 指數反而處於尾部 10%分位數,這讓我們錯過了大幅的反彈空間,最後導致當周的超額表現非常差。”

對於產品的後續運行,考慮到目前小票的流動性危機暫時得以解除,龍旗已經重新放开了選股域的限制,希望通過策略的運行能盡力修復前期的回撤。此外,該公司表示,會吸取這次教訓,更加靈活的去預判市場的極端情況,主動及時的去做調整,避免再次出現這種被動的操作。

世紀前沿資產稱,作爲量化管理人,公司希望遵從客觀的、以統計科學爲基礎的投資方法論,以規避主觀行爲及心理偏差,力求保持較強的投資紀律性。“但通過對近期市場情況的分析和觀察,我們判斷一方面風控模型會一定程度上低估市場現有風險,另一方面量價類 Alpha 也面臨不友好的運行環境。”

所以,該公司對風控模型作出了調整,適當地收緊了模型的波動率約束。通過中心化的管理模式,以上調整得以迅速地反應到了各個產品线上,使得超額回撤保持在了相對可以接受的範圍內。

玄信資產透露,在這場危機中,玄信整體回撤相對可控,公司層面也沒有受到 DMA等負面影響,經營狀態穩定,且目前基差已恢復至常規水平。此次風險事件會成爲公司風控數據的一部分,提升未來此類類似行情的應對能力。

“根據美股歷史上的幾次alpha流動性危機和A股2014年底alpha集體大幅回撤的經驗,這個階段只要產品不因爲爆倉、觸及止損线等原因被動終止運作,且不人爲幹預量化模型,最終超額將會在不長的時期內自然修復。”衍復投資稱,公司在整個過程中並未調整風控參數,以一貫的風格正常交易。在此期間,公司也幾乎沒有出現產品被動清盤的事項,具有使策略正常運作的條件。

“我們核心投研團隊成員曾經歷過多次國內外類似行情,對於超額的短期非正常因素回撤有從容的應對,以及對超額修復有堅定的信心,因此我們深知在這種情況下不進行人工幹預是正確選擇。”衍復投資稱。

淨值修復路漫漫

在多家量化私募看來,本次極端事件已經消化了市場積累的風險因素,主要指數的估值已經來到歷史低位。從 Beta 層面看,本輪危機的導火索主要在於雪球產品。據測算,中證 500 雪球的集中敲入區間在 4300 點至 4900 點之間,中證 1000 雪球的集中敲入區間在 4600點至 5300 點之間。目前大部分存量雪球產品已經敲入,後市帶來的拋壓將明顯緩和,股指期貨的深度貼水也已經逐步收斂至常規水平附近。

從 Alpha 層面看,世紀前沿資產認爲,原有的大小票失衡已經基本消除。2 月 8 日,中證 2000 指數出現大額成交和修復,市場風格撕裂的現象已有所均衡,中小市值板塊的流動性危機也已有了較大緩解,市場情緒或有望企穩。“從中長期看,隨着政策發力預期提升、市場風險逐步出清,成交量有望逐步回暖,情緒逐漸回歸理性,我們堅定看好後市指數和超額的表現。”

在此背景下,世紀前沿資產表示會繼續保持嚴格的風控標准,各個指數增強產品以及相應的中性會嚴格對標相應指數,嚴格控制超額的波動率。

“從過往的表現可以看出,每一次的階段性回撤,都會有一個強勢的反彈站上新高。”龍旗表示,這次的回撤雖然更迅猛,更劇烈,但公司仍舊有信心修復超額的回撤。

“此次市場環境,是匯聚了長期下跌、雪球、基差、大小盤極致價差、流動性問題等多重因素共振的結果,非常罕見,歷史重復的概率非常的低,從過去國內外的經驗來看,超額大概率會經歷一個快速修復的過程。”玄信資產稱,市場反彈相對可期,後續指增和中性策略產品值得期待,建議投資人在恐慌中保持冷靜。

早於同行便开始適應極端行情,逐步增持較大市值股票、注重均衡的百億量化私募——信弘天禾也表示,伴隨着罕見的急跌、市值分化風格輪動以及被動的流動性擠兌,市場風險已經得到了一定釋放,不同風格指數的相互關系步入新的均衡關系,逐步回歸歷史規律,Alpha存在較大的修復空間。“公司近期處於日夜兼程的研究和分析狀態,對於beta的反彈和alpha的修復抱有信心。”

“本輪市值風格的大幅反轉,讓行業進一步看到了在指數成分股內做出超額的必要性。長期來看,市場會逐漸回歸理性,超額收益也會逐步回歸。”前述量化私募表示,量化交易在國內有超過10年的歷史業績,在每一次市場震蕩中,真正有Aphla能力的管理人,都從一次次的超額回撤中走了出來,這也論證了量化作爲一種投資方法的可行性。對於短期的淨值波動可放平心態,靜待超額的修復。“雄關漫道真如鐵,而今邁步從頭越”, 每一次行業危機都蕴藏着機會。

“此次超額回撤事件有多項催化劑,這一回撤在未來幾乎不會復現。”衍復投資預計,當前A股各大寬基指數的估值水平相較於年初進一步下降,後期有望迎來超跌反彈;IC股指期貨空頭合約的貼水收斂至0左右水平 ,對衝成本回歸高性價比區間,有理由對後續各類股票量化策略表現作出樂觀的預期。

責編:史健 | 審核:李震 | 監審:萬軍偉

(來源:財聯社)

標題:這周又一波百億量化私募排隊道歉!淨值回撤、贖回危機,強監管下再尋路

地址:https://www.vogueseek.com/post/50727.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。