來源: 編輯:匿名 發表時間:2024-02-08 16:50:56 熱度:75

文|氨基觀察

文|氨基觀察

當變現的壓力漸長時,biotech的出路並不復雜:砍掉與主業無關的枝蔓,收縮公司規模,然後用最聚焦的方式研發創新。

但對於bigpharma而言,卻是另外一個劇本。

專利懸崖的存在,導致越是輝煌的藥企,越需要持續高額的研發投入,去應對未來的“危機”。

畢竟,藥企如果擁有一個明星藥物,那么在早期這個藥物可以爲藥企帶來高昂的回報,一旦其面臨專利懸崖,這個藥物的銷售額就會變成一個“天坑”。

藥企若是沒有新藥物來填補這一“天坑”,業績不可避免出現下滑。也正因此,藥企需要提前應對,投入高額的研發費用,避免滑鐵盧的出現。

研發燒錢是所有人都知道的事情,但似乎並沒有人清楚地知道,“高額”研發費用對應的數字將會是多少。

日前,默沙東給出了一個刷新廣大藥企認知的金額:305億美元。這是有史以來,第一家年研發費用超過300億美金的藥企。

這也告訴我們,藥企之間的競爭,的確是一場綜合能力試煉,不僅需要洞察市場需求、开發與之匹配的應用和做好商業化的能力。更重要的是,你還需要擁有常人無可比擬的“鈔能力”。

/ 01 / 年研發投入跨過300億美金大關

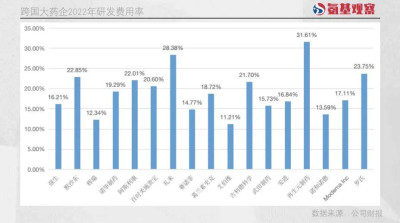

正常情況下,一家藥企的研發費用會與營業收入相匹配。如下圖所示,老牌跨國大藥企的研發費用率,通常介於15%上下。

這意味着,即便藥企營收超過1000億美元,研發費用絕對數也只是在150億美元左右。

但實際上,除了輝瑞於2022年因爲特殊的新冠疫苗/口服藥助攻,成功躍過千億美金門檻,暫時沒有藥企達成這一目標。因此,大藥企的研發費用,大部分介於100億美元之下。

已經公布2023年財報的藥企中,默沙東的研發費用遙遙領先。很顯然,默沙東打出了非常規組合拳。2023年,其營業收入爲601億美金,但研發費用達到了305億美金,佔比超過50%。

看似極高的費用率,原因並不難解釋,默沙東擁有極大的增長焦慮。目前,K藥仍是公司的核心收入來源。2023年,K藥收入達到250億美元,佔總收入的比重達到41%。

然而,一個殘酷的現實是,K藥的專利將於2028年到期。在此之前,默沙東管线中能夠媲美K藥的潛力選手,並沒有出現。

2023年,公司收入規模第二大的是HPV疫苗,爲88.86億美金。事實上,HPV疫苗的放量也進入了尾聲階段。目前,其核心增量來自於中國女性市場。明年國產9價HPV疫苗或將面世,這會極大衝擊默沙東的市場份額。

縱觀其管线,暫時沒有太能打的選手,因此默沙東必須大力出奇跡。

/ 02 / 增加管线深度和廣度

對於藥企來說,研發(Research&Development)實際上涉及兩個完全不同的步驟:研究和开發,研究是設計出藥物,开發則是臨牀开發。

一家藥企真正立身之點,當然是D、R並重,這也是默沙東應對焦慮的方式。可以看到,增加的研發費用,一方面在於“研發”部門的投入增加。

默沙東提及,公司不僅擴大了研發部分的員工規模,並且在薪酬和福利方面也有所增加。這導致了研發費用的增長。

另一方面,則在於臨牀开發的投入增加。這一點,在默沙東管线的深度和廣度方面,就能窺探一二。

截至2022年12月30日,默沙東位於3期臨牀管线,主要以K藥聯合療法爲主,“搭檔”主要是熱門的小分子藥物和免疫檢查點抑制劑,包括侖伐替尼、CTLA-4、LAG-3等。

到了2023年末,公司處於3期臨牀的腫瘤管线,覆蓋面得到了顯著提升。公司3期臨牀的腫瘤管线,增加到了14款。

從機制來看,這些管线仍是以开發K藥聯合療法爲主,但覆蓋面得到了顯著提升。

一方面,在最爲熱門的ADC領域,默沙東正在逐漸補齊其短板。目前,公司有2款ADC藥物進入三期臨牀,分別是與第一三共合作研發的HER-3ADC藥物MK-1022,以及與科倫博泰合作研發的TROP-2 ADC藥物MK-2870。

另一方面,在腫瘤疫苗方面,默沙東开始引領發展。當前,其與Moderna聯合开發的mRNA疫苗V940也推進到了3期階段。

與此同時,公司在更多新機制藥物方面也有了進展。例如,默沙東布局的LSD1抑制劑MK-3543與K藥聯合开發的臨牀,也浮出了水面。

根據默沙東規劃,2024年還將啓動更多的3期試驗,進一步增加管线的深度和廣度。這意味着,其研發高投入的態勢還將延續。

/ 03 / 並購&合作花了165億美金

當然,單純的自主研發,並不會造成如此高額的研發費用。

諾和諾德是最好的對比。雖然司美格魯肽眼下成爲藥王的強有力角逐者,但諾和諾德的研發投入一直並不高。2013年以來,其研發總投入282.25億美元,不及默沙東去年一年的投入。

默沙東之所以研發費用高企,核心原因在於:合作&並購。

上文提及,默沙東與第一三共合作的HER-3 ADC藥物是3期臨牀的“新面孔”。這就得益於合作引進策略。

去年10月,默沙東以220億美元的總價打包拿下了第一三共的HER3-DXd、I-DXd、R-DXd三款ADC藥物權益。

根據合作條款,默沙東需要向第一三共支付40億美元的預付款以及未來24個月內15億美元的持續付款。根據公司第四季度財報來看,默沙東已經支付了兩筆付款,因此帶來55億美元的研發費用支出。

除了管线合作,去年默沙東還完成了多起並購。

其中,最大的是完成對Prometheus的並購,總額達到了108億美元。通過該筆收購,默沙東囊括了Prometheus的TL1A抗體PRA023,在IBD領域卡住了身位。

上文提及的LSD1抑制劑,也是默沙東收購而來。2022年11月,默沙東以13.5億美元的價格收購了Imago BioSciences,獲得起核心管线LSD1抑制劑。2023年,上述兩筆收購爲默沙東貢獻了114億美元的支出。

正是因爲大力度的引進和並購,使得默沙東的研發支出在所有藥企中,位居前列。

/ 04 / 等待中國的超級公司

對於大藥廠來說,“买买买”是常規操作。有太多成功的例子告訴大藥廠們,沒有什么增長煩惱,是收購一家Biotech解決不了的。如果有,那就多收購幾家。

所以,遭遇專利懸崖困境的默沙東,必然會重拳出擊。在第四季度的電話會議上,默沙東表示,仍在市場上尋找10億美元至150億美元的交易機會。

無論並購能否助力大藥廠走出危機,一個顯而易見的結論是,醫藥領域的競爭會在某些層面,有利於資金雄厚、本身就已聚集海量資源的大公司。

這也是爲什么,過去20年,頭部跨國大藥企格局始終相對固化的原因。對於國內醫藥行業來說,現在顯然還沒有到出現超級巨頭的階段。

截至目前,從創新藥大浪潮中賺到錢的幾乎都是 “賣鏟子” 的公司,而並非真正下場做藥的公司。

但是,隨着時間的推移,我們已經能夠看到一些跡象。新生代企業中,包括百濟神州等企業,收入規模在持續加速,虧損在大幅縮小;而在老一代的傳統藥企中,包括恆瑞醫藥等也在加快創新追趕的步伐。

接下來,我們需要做的就是等待。

等待技術實力足夠強、造血能力足夠強的創新藥企出現,然後成爲真正的巨頭。

標題:成爲宇宙第一燒錢藥企:默沙東305億美元花在了哪裏

地址:https://www.vogueseek.com/post/49584.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 主力資金監控:藥明康德淨賣出超3億元