來源: 編輯:匿名 發表時間:2024-02-05 00:50:44 熱度:17

跨境電商,在許多人眼裏是過去一年 " 活得最好 " 的行業之一。

據海關測算,2023 年,我國跨境電商進出口總額 2.38 萬億元,增長 15.6%;其中,出口 1.83 萬億元,增長 19.6%,增速可觀。

行內人看門道,行外人看熱鬧。數據漂亮,但真實生存狀況只有入行者知曉。" 想知道(做)跨境電商的人 2023 年過得是好是壞,一定程度上從深圳的房價就能體現出來。" 某出海平台的 VP 說道。

" 全球跨境看中國,中國跨境看深圳 "。宏觀經濟面,這座盤踞了 Shopee、Jumia 幾大海外電商平台中國總部的跨境之都,跨境電商年產業規模超過 8000 億元。

微觀主體上," 華南城四少 "(賽維、傲基、通拓、有棵樹)、" 坂田五虎 "(藍思、澤匯、寶視佳、公狼、揀蛋網)、" 龍華十三狼 "、" 亞馬遜三傑 " 等憑借跨境生意實現逆襲,一大批低調賣家以此爲機,撬動億級財富槓杆。

房地產這個兼具投資、消費、市場、民生多重屬性的 " 產品 ",成爲承接這股熱錢的信用之錨。2020 年,業內更是流傳着一句廣爲人知的口號:" 深圳灣 1 號都被做亞馬遜的搶了!"

當然,熱錢並不會無限制增長,剛剛過去的 2023 年,深圳的新房成交量創下近 5 年最低,房地產迎來拐點時刻。

與此同時,深圳市跨境電子商務協會發布的《2023 年跨境電商行業數據報告藍皮書》顯示,2023 年,有 31% 的中國跨境電商出口賣家營收保持正向增長,25% 出現較大幅度下滑,有超過七成賣家盈利情況未達預期。海外電商增長放緩已成爲新常態。

在此背景下,中國跨境電商崛起的內在邏輯是什么?環境變動,賣家、平台如何調整通海策略?抓住哪些機會?

本文邏輯:

本土跨境平台在 2023 年迅速崛起,全托管模式是最關鍵的因素之一,有效助力傳統外貿轉型," 四小龍 " 中,Temu 增長勢頭最爲強勁,成爲拼多多市值超越阿裏巴巴的最大 " 功臣 ";

面對 " 四小龍 " 的威脅,亞馬遜調整模式,對中國賣家 " 示好 ";

全托管模式下,賣家必須在成本和利潤上盡量壓縮,生存空間越來越小;

2024 年,對於中小賣家而言,新興平台和地區都是可以突破的機會點;

資本、供應鏈、品牌化能力是未來一年跨境電商的競爭關鍵;

速賣通、Temu 先後开啓 " 半托管 ",該模式或將成爲 2024 年的主流。

平台向上:全托管模式崛起

2023 年,SHEIN、速賣通 AliExpress、Temu 和 TikTok Shop,這四個發源於中國本土的電商平台 " 四小龍 ",加速在全球範圍內跑馬圈地。

APP 全美覆蓋、觸達率上:

1、 2021 年和 2022 年,TikTok 都是美國地區下載量最大的應用程序。

據移動數據調研機構 Data.AI 數據,2023 年,美國的月活躍用戶已超 1.5 億,這個數字接近美國人口的一半。2023 年 Q3 季度,TikTok Shop 美國站的單月總額已超過 1 億美元;黑五大促啓動當周,美國站的總 GMV 更是環比增長 131%,市場普遍預測 2023 年 GMV 將達到 200 億美元。

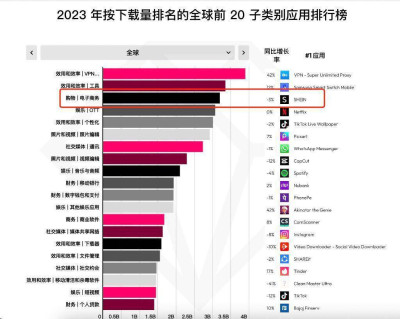

2、 2024 年 1 月 15 日,市場分析機構 data.ai 最新發布《2024 移動市場報告》顯示,SHEIN 登頂全球購物類 APP 下載榜,Temu、Amazon、速賣通 Aliexpress 分別位於 2023 購物類 APP 下載量第二位、第三位和第九位。

GMV 銷售層面:

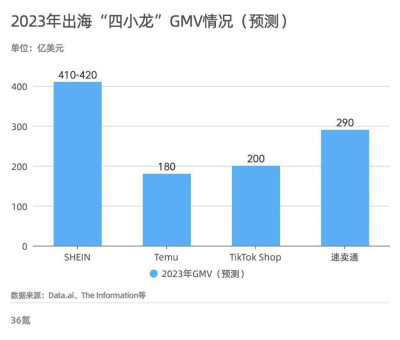

1、據 The Information 預測,SHEIN 在 2022 年的 GMV 爲 290 億美元,前三個季度的增速爲 40%,按照這一增速來計算,SHEIN 2023 年的 GMV 或將達到 410-420 億美元;

2、速賣通暫未公布最新的 GMV 數據,2022 年的 GMV 與 SHEIN 不相上下,預計 2023 年 GMV 約爲 290 億美金;Temu 的 2023 年 GMV 則預計將達到 180 億美元。

" 四小龍 "2023 年 GMV 情況,36 氪制圖

整體來看,依托平台自帶的原始流量,TikTok Shop 的日子過得相當不錯,後續將在北美地區繼續保有原生優勢;而 SHEIN、Temu 和速賣通的耀眼 " 战績 ",靠的是全托管服務模式的興起。

2023 年,以 Temu 爲首,SHEIN、速賣通、TikTok Shop 紛紛 all in 全托管,打響供應鏈爭奪战。

所謂全托管模式,就是把商家端的核心工作化繁爲簡爲 " 供貨 ",在推款、寄樣、審核通過後,商家將產品提供給平台,後續由平台方負責運營、物流、履約及售後等服務。

如此一來,商家能夠釋放大量時間和精力,專注產品研發和生產環節,提升生產效能。長遠來看,這種模式能夠充分鏈接跨境產業帶貨品供應鏈的優勢與跨境平台的全球流量優勢,從而做到海外消費者眼中的 " 極致性價比 "。

不過,雖然跑的都是全托管模式,但平台們的側重點各有不同:Temu 主打 1P(供應商賣家)全品類托管模式;SHEIN 以服飾爲主,慢慢拓廣品類;速賣通和 TikTok Shop 則主要以 3P(第三方賣家)爲主。

亞馬遜出手:聯手 Meta,降低傭金

" 四小龍 " 來勢洶洶,指哪打哪,大有合力將 " 老大哥 " 亞馬遜取而代之的勢頭。

36 氪從義烏的亞馬遜商家群體中了解到,過去一年,亞馬遜的第三方賣家招商情況並不理想。

" 可以說是斷崖式下降。" 亞馬遜賣家告訴 36 氪,直到 2022 年,每年亞馬遜的招商都在增長,拿義烏來說,基本上做外貿的都會去亞馬遜試試。" 但是當 Temu 這些新的(平台)做起來以後,加上前兩年(對中國商家的)的清算事件,我們這些商家都選擇換一個(本土平台)。"

及時語創始人兼 CEO 白弢也對 36 氪表示:" 新興平台的出現和快速擴張,給了賣家更多的選擇。如此一來,其實也是倒逼平台(亞馬遜)去卷。"

面臨流量下滑、訂單減少的危機與 Shein 和 Temu 的低價包圍战,加之 TikTok Shop 橫空出世後,亞馬遜的確坐不住了,同樣選擇發力社交電商。

2023 年 11 月,亞馬遜與 Meta 罕見地聯手合作了。用戶在瀏覽 Facebook 和 Instagram 時,無需跳轉至站外,點擊亞馬遜商品廣告就能直接支付下單。

不止如此,據雨果跨境報道,亞馬遜於 2024 年 1 月 15 日起下調服裝類目的銷售傭金,對於定價低於 15 美金的服裝類商品,銷售傭金將由 17% 降至 5%;對於定價介於 15 美金至 20 美金之間的服裝類商品,銷售傭金將由 17% 降至 10%。

入庫配置服務費、降低亞馬遜 Vine 計劃的費率、下調亞馬遜物流配送費等方面,亞馬遜也將在 2024 年進行調整。

值得注意的是,針對 " 四小龍 " 們引以爲傲的全托管模式,亞馬遜也採取了應對策略。2023 下半年,亞馬遜全球开店推出 " 產業帶啓航十條 " 計劃,通過扶持中國產業帶商家實現跨境電商轉型。雖然目前還未完全採用全托管模式,但在了解中國賣家的轉型和本土化方面已經取得了重大進展。

總的來看,模式上,亞馬遜對標 TikTok Shop 進行 " 社交 + 電商 " 的革新;大幅降低服裝品類的銷售傭金,亦有瞄准 SHEIN 和 Temu 進行 " 貼臉 " 對抗的打算。

結合其扶持中國商家的舉措,這不禁讓人疑惑:亞馬遜是否想將中國本土跨境平台的優勢集於一身,一網打盡?

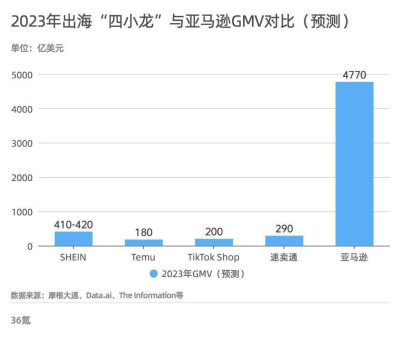

36 氪此前曾報道,2023 年 SHEIN、Temu、Tik Tok Shop 預計 GMV 分別爲 410-420 億美元、180 億美元、200 億美元;而亞馬遜平台 2022 年總 GMV 爲 6982 億美元,據摩根大通團隊預計,其 2023 年 GMV 約爲 4770 億美元,保持斷層式領先。

" 四小龍 " 與亞馬遜 2023 年 GMV 對比,36 氪制圖

其次,根據 similarweb 統計,2023 年 10 月購物季中亞馬遜的購物轉化率爲 56%,而同期 SHEIN、Temu 分別爲 4.1%、4.5%。

無論總體量還是流量轉化率上," 四小龍 " 雖然成長迅猛,但還存在較大的進步空間。

對於本土跨境平台而言,一方面,和亞馬遜的體量差距短期內難以追平;另一方面,作爲老牌全球電商網站,亞馬遜長期以來對於客群需求的精准把控,使其在消費者粘性上也極具優勢。

綜合以上兩點來看,在接下來的一段時間內,亞馬遜在電商領域的 " 老大哥 " 位置仍然難以撼動,其統治力也將繼續發揮作用。此外,36 氪了解到,亞馬遜還將與 SHEIN、Temu 等平台在產品上繼續保持差異化。" 雖然反應慢了些,但也在自我迭代中。"

賣家向下:供應鏈能力大洗牌

與 " 四小龍 " 的高歌猛進形成強烈對比的是,眼下,跨境電商賣家正普遍遇到營收增長的瓶頸。

雨果跨境發布的一份針對 679 位跨境賣家的調研顯示,2023 年,在整體渠道上,近六成的賣家表示營收相比上一年下滑,其中,有 18% 賣家表示營收下滑幅度超過 50%。

" 全托管是一種比較有顛覆性的玩法,在這種模式下,(賣家的)運營能力已經由平台接管了,只需要提供相應的供應鏈能力,而這恰恰是中小賣家在整個經營鏈條裏相對薄弱的地方。" 雨果跨境高級副總裁 Leon(吳蘭陟)表示。

這也就意味着,新的規則下,市場份額正在被重新分配,賣家們不得不面對殘酷的洗牌——具備成本管控能力、能夠大批量供貨的 " 工廠型賣家 " 會隨着平台的崛起獲得擴大規模的機會,而曾經憑借獨到的選品眼光殺出重圍的中小型賣家則面臨出局的危險。

不過,自主供應鏈不等於 " 免死金牌 ",並非所有頭部賣家都能笑到最後。吳蘭陟告訴 36 氪:" 過去,(向我們)吐露困難的可能更多以中小型賣家爲主。但是去年开始,許多頭部賣家也紛紛表達了業務低迷的情況。"

這是因爲,在全托管模式下,成本和利潤需要有一端做出較大的讓步,否則就會失去價格競爭力。因此,對於 " 工廠型賣家 " 們而言,出貨量變大並不一定意味着盈利水平的上升,也可能是陷入壓縮成本 / 利潤——爭取薄利的死循環中。

無獨有偶,36 氪此前走訪義烏跨境商家時,一位年營收上億的飾品供應商也表達了類似的困境。

早些年,他的工廠憑借亞馬遜生意起家,在 2023 年初入駐 Temu 开闢新的战場,但並不順利。

" 從核價環節开始,就要不斷壓縮利潤空間才能勉強通過。平台審核完之後,到了上架環節,舉個例子,如果买手覺得我們的品可以是爆款,指定工廠必須備貨 400 件到(平台的)國內倉,這個(400 件品的)倉庫位是需要搶的。假如只剩下 2000 個倉庫空位區,但是同時有多個商家都存在入庫需求,而且需要的坑位加起來上萬個,那就只能我們(商家)蹲點搶,搶到了才能發過去。"

他和團隊從去年下半年开始嘗試在 SHEIN 進行試水,他表示,只要能夠達到平台要求的上新頻率,目前還在紅利期," 相對好做一些 "。

此外,盡管全托管模式看上去 " 省事 " 許多,實際上商家還需承擔 VMI 備貨運費費用、貨品滯銷的快遞費用,以及不斷提高的平台抽成等其他隱形成本。" 如果產品滯銷就需要退貨,貨物是按單個退的,部分快遞每個包裹運費需要 10 元以上。"

出於以上種種顧慮,在義烏,一些具備自主供應鏈實力的賣家選擇堅守亞馬遜。

" 選擇本土平台就必須參與低價競爭。如果是競爭(相對)小、利潤高而且市場需求較大的品,我們更愿意在亞馬遜上進行售賣。" 李女士的工廠以生產體育用品爲主,客戶遍布美洲、歐洲和亞洲。

從傳統外貿到跨境電商,她已經在行業裏摸爬滾打了 15 年。她表示,過去一年,身邊有不少同行在 Temu 等本土跨境平台上 " 碰了一鼻子灰 ",選擇退回亞馬遜。" 過去是因爲亞馬遜對我們(中國賣家)不太友好,所以選擇離开。現在平台政策开始轉好了,繼續做也未嘗不可,畢竟還是更熟悉(亞馬遜的)客群,運營方式和選品思路上都更有優勢。"

根據 Investguiding 的估算,截至 2023 年,亞馬遜平台上有超過 63% 的第三方賣家來自中國大陸或香港,來自美國的賣家僅佔所有第三方賣家的 34.8%,而且前者還在升,後者還在降。

另據市場預測,中國賣家對亞馬遜平台的 GMV 貢獻預計在 2023 年達 2380 億美元,佔據亞馬遜 GMV 的 28%。

這也就解釋了,爲什么亞馬遜如此大力地向中國賣家 " 示好 " ——時代變了。

跨境電商 2024:風浪越大,魚越貴

跨境電商的的迅猛發展,無疑加速了 " 中國制造 " 搶佔全球電商市場的圍剿之路。不過,這條路上仍有許多未知的風險。

在海外監管壓力的籠罩下,出海平台首當其衝。

2023 年 10 月,TikTok 電商在印度尼西亞被迫下线;兩個月後,TikTok 通過控股印尼當地控股本地電商平台 Tokopedia 的方式回歸,與 GoTo 集團達成電商战略合作。

要知道,印尼市場是 TikTok 在東南亞地區最成熟的市場。TikTok 的 3.25 億東南亞用戶中,就有約 1.24 億來自印尼。平台驚心動魄,這場下架風波也爲商家們敲響了警鐘:多平台、多渠道經營,才能具備更好的抗風險能力。

面對經營環境的悄然變化,本土跨境平台們選擇在全球化的路上更進一步,以地理爲界分據市場," 多一條腿走路 "。

其中,速賣通將韓國視爲主要陣地和新的增長點,TikTok Shop 積極發力 " 大本營 " 美國市場;Temu 則上线日本站和韓國站,進一步擴大亞洲版圖。

共性層面上,亞馬遜、SHEIN、Temu、速賣通等均持續加大在拉美市場的布局和投入," 拉美市場是最後的藍海 ";此外,歐洲、韓國、巴西也將是亞馬遜和 " 四小龍 " 的新战場。

值得一提的是,近日,據億邦動力報道,Temu 即將在 2024 年 3 月推出 " 半托管 " 玩法:備貨在海外倉的商家(包括新商家和平台原有商家),可以根據訂單自行決定倉儲物流方案(無需由平台全權負責跨境物流和尾端派送),並減少選品步驟,除此之外與全托管並無不同,平台還將負責商品運營、協助比價、營銷推廣以及客服服務等運營環節。

在此之前,速賣通也已在 1 月初全面上线 " 半托管 " 模式,數據顯示,自其 " 半托管 " 模式問世以來,相關咨詢量已上升 5 倍,並湧現多個日銷過萬的商家。

結合此前賣家群體對於全托管模式的反饋來看,半托管模式或許更有助於更多中小型商家趕上跨境紅利期。至於這是否會成爲接下來一年的主流模式,還需市場檢驗。

那么問題來了:2024 年,跨境電商還值得新玩家入場嗎?平台改變航向,賣家們要怎么做,才能 " 適者生存 "?

在 36 氪本次對話的跨境玩家中,絕大多數人對未來保持謹慎、樂觀的態度。

" 我們還是很有信心的,供應鏈優勢一向是(中國平台的)最大優勢。" 吳蘭陟認爲。

在他看來,所謂的 " 紅利 " 其實一直存在,只是表現形式發生了變化。" 小語種平台目前還沒有那么‘內卷’,還在利用信息差的玩法階段。" 他表示,過去一年在和同行們交流時,大家的共識是,每個階段都存在新的紅利期,無論新興的小語種平台還是新興地區,都是賣家們可以嘗試解題的线索。" 雖然歐美市場特別大,但其他地區和市場正處於嗷嗷待哺的狀態。"

領星 ERP CEO 付博認爲,亞馬遜平台作爲目前主流的跨境電商平台,依然是還是賣家入局的不錯選擇。他進一步補充道:" 整個跨境電商的勢能還是很大的,中國供應鏈出海具備優勢。" 此外,基於自身產品特質嘗試布局多平台多渠道,也是賣家們在新一輪的競爭中能夠採取的有效解法。

除了在平台和目標市場的選擇上做出改變,運營思維也是決定賣家能否活下去的關鍵之一。" 過去做亞馬遜的一批賣家,相對而言偏向‘粗放式的經營’,在那種經營過程中,通過利用信息不對稱就能增強運營優勢,例如刷單等等。如今已經來到精細化運營的時代,內部管理、投放效率和技巧、供應鏈能力都會成爲決勝的關鍵。" 白弢建議道。

深入亞馬遜賣家群體多年,付博表示:" 相較於往年,亞馬遜賣家在 2023 年面臨的挑战確實更多,但是行業整體不乏持續在增長、良性發展的企業。借助數字化能力來撬動運營策略、經營策略的轉變,是當前很多亞馬遜賣家的選擇,也是在未來持續實現良性增長的助力。"。

當 36 氪提及關於 " 內卷 " 的看法,某跨境 Saas 平台創始人直指眼下的低價浪潮,提出不同觀點:" 低價不會成爲主流。跨境電商的本質是‘電商’,長期陷入低價的比拼中,整個行業生態都會變得不健康。"

具體怎么做?借助 " 社交 + 電商 " 的模式以及眼下的短視頻紅利期,對於中國賣家而言都是值得嘗試的突破口," 品牌化是反內卷的最佳手段 "。

事實上,長遠來看,如果沒有自主品牌,無論是頭部賣家還是中小賣家,在定價方面無疑將喪失更多自主權。

跨境電商 " 遍地是黃金 " 的時代已經遠去了,眼下已經來到比拼資本、供應鏈、品牌力的混战階段。

但正所謂 " 風浪越大,魚越貴 ",這個行業裏永遠存在新的機會。跳出 " 內卷 " 的思維慣性,從全球化視角而言,本土跨境平台的擴張、賣家的湧入更像是一場浩浩蕩蕩的 " 外卷 "。2024 年,這場 " 外卷 " 如何創造出更大的市場份額,將見分曉。

來源:全天候科技

標題:平台混战、“半托管”問世,跨境電商的搞錢路子變了

地址:https://www.vogueseek.com/post/48953.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。